Frühzeitiges regelmäßiges Investieren erzeugt selbst mit kleinen Beträgen ein beachtliches Vermögen

Oder auch: „Warum die Länge doch das Entscheidende ist!„. In diesem Artikel möchten wir uns damit beschäftigen, warum die Zeit (und nicht allein nur das Geld) die eigentlich wichtigste Währung beim Vermögensaufbau an der Börse ist. Dazu dienen uns einige Beispielrechnungen, die eindrucksvoll die Macht des Zinseszins demonstrieren und zeigen, wie wichtig es ist, so früh wie möglich mit dem Investieren zu beginnen – um eben dem Zinseszins mehr Zeit zu geben, seine ganze Wirkung entfalten zu können. Auch wenn sich der Artikel natürlich vorrangig an Anfänger und Einsteiger richtet, können auch bestehende Anleger sicher darin noch überzeugende und bestärkende Argumente für ihre Investitionen finden.

Artikel wurde von Chris verfasst

In Intervallen investieren ist ein sehr gutes, aber nicht zwingend das allerbeste Vorgehen

Zur Erinnerung: Im allgemeinen favorisieren wir für die meisten Anfänger und Einsteiger das „intervallische Investieren“ in ein diversifiziertes Weltportfolio aus günstigen Index-ETFs. Nun gibt es, auch in diesem Blog, schon viele Artikel die sich mit der Art, Auswahl und Behandlung der verschiedenen ETFs beschäftigen, deshalb möchten wir jetzt unser Augenmerk noch einmal auf die Vorgehensweise der Strategie an sich richten. „Intervallisches Investieren“ bedeutet, dass in festen Zeitabständen (wie z.B. monatlich, quartalsweise, etc.) immer ein fester Betrag (z.B. 50€, 100€, 200€, etc. je nach persönlicher Leistungsfähigkeit) ins Portfolio neu investiert wird. Das wichtigste dabei sind eben nicht die exakte Höhe oder zeitlichen Abstände der Beträge, sondern das Wort „fest“, dass heißt, diese Spar-Raten langfristig über alle Entwicklungen konstant durchzuhalten. Weitere mögliche Erhöhungen der Spar-Raten sind dabei natürlich auch gern gesehen, eventuelle Absenkungen (oder gar Aussetzer) sollten jedoch immer tunlichst vermieden werden.

Bevor sich die Anhänger anderer Handelssysteme gleich in den Kommentaren zu Wort melden, wollen wir natürlich schon eingangs auch explizit klarstellen, dass es uns nicht darum geht zu behaupten, dass intervallisches Investieren die einzig mögliche Strategie wäre (es gibt tausende andere) oder gar die absolut „beste“, die einem immer garantiert die höchste Rendite bescheren wird – nein, darum geht es nicht. Vielmehr wollen wir noch einmal genauer ausführen, warum wir das intervallische Investieren für die meisten Anfänger und Einsteiger trotzdem als die praktikabelste und empfehlenswerteste Vorgehensweise erachten, um mit der langfristigen Kapitalanlage grundlegende Erfahrungen zu sammeln. Eine (nicht vollständige) Auswahl an Argumenten dafür sind folgende:

– reine Notwendigkeit: die allermeisten Menschen sind leider nicht mit dem Glück gesegnet, gleich schon zu Beginn ihrer Investorenkarriere auf einen großen Vermögensbetrag zur Einmalanlage zurückgreifen zu können. Sie sind also, so oder so, mehr oder weniger immer dazu gezwungen, ihr Portfolio nur schrittweise über viele kleine Spar-Raten aufbauen zu müssen. Aber natürlich ist auch dies kein absolutes Entweder-Oder. Wer größere Beträge zur Verfügung hat (alles, was über die Not-Rücklage zum finanziellen Schutz und kurzfristig benötigte Liquidität hinausgeht), sollte auch diese entsprechend seiner Risikotoleranz möglichst profitabel anlegen können.

– Automatismus kann Disziplin fördern: bei vielen Brokern lässt sich das Vorgehen über die Einrichtung automatischer „Sparpläne“ schon soweit verselbstständigen, dass man sich danach nie mehr um die manuelle Eingabe von Orders jedes mal neu kümmern muss (und dabei erfahrungsgemäß auch immer wieder die Versuchung lockt, aus diversen Gründen mal die eine oder andere Spar-Rate hier und da auszulassen). Je leichter es ist aufzuhören, umso schwerer ist es oft nur, danach auch wieder neu anzufangen. Dass gerade die Disziplin zur jahrelangen Durchhaltefähigkeit über den Erfolg beim Vermögensaufbau entscheidet, werden wir in dem Artikel noch demonstrieren.

– Simplizität: es werden keine komplizierten Berechnungen benötigt, genauso wie man auch nicht viel Zeit oder Kenntnisse zur „Marktbeobachtung und -Interpretation“ o.ä. mitbringen muss. Das Vorgehen ist sehr einfach, anspruchslos, leicht verständlich und sofort schon mit kleinen Beträgen umsetzbar, und eignet sich daher für breite Bevölkerungsschichten, die sich ansonsten nicht unbedingt noch tiefer mit der Börse beschäftigen wollen oder können. Wer darüber hinaus noch zusätzliche Lust und Interesse hat, kann sich natürlich gern über andere Strategien informieren und in weiteren Depots daneben „aktivere“ Handelssysteme ausprobieren.

– Prognosefreiheit: Im Gegensatz zu vielen anderen Strategien, in denen es immer prinzipiell darum geht, durch mehr oder weniger komplexe „Analysemethoden“ mit entsprechendem Aufwand gute Kauf- und Verkaufszeitpunkte finden zu wollen, behauptet das intervallische Investieren keine solchen Versprechungen (die man unter Umständen nicht halten kann), sondern gibt stattdessen explizit zu: „Ich weiß nicht ob die Kurse morgen hoch oder runter gehen, ich kann auch nicht im Voraus wissen was ein guter oder schlechter Zeitpunkt ist – deswegen investiere ich einfach immer!“. Für Leute, die kein Taktieren und Markt-Timing betreiben können oder wollen (entweder weil es für sie zu viel Aufwand ist, weil sie nervlich nicht dazu geeignet sind, oder weil sie generell nicht daran glauben dass man damit den Markt langfristig schlagen kann), ist dies daher wohl eine der passendsten Methoden.

– Psychologie: Wir Menschen sind leider keine perfekten Vernunftwesen. Selbst die beste theoretische Handelsstrategie nützt nichts, wenn ihr in der Praxis Emotionen in die Quere kommen, welche von einer disziplinierten Anwendung ablenken. An der Börse spielen dabei hauptsächlich (Profit-)Gier und (Verlust-)Angst eine Rolle: Anleger werden in Anstiegen leicht zu übermütig und genauso in Abschwüngen schnell panisch – selbst Profis kämpfen damit und das gilt also für Anfänger und Einsteiger noch umso mehr. Im Gegensatz dazu kann einem das intervallische Investieren dabei helfen, die nötige „Sturheit“ zu entwickeln um dem ständigen kurzfristigen Auf-und-Ab der Kurse mit etwas mehr Gelassenheit begegnen zu können.

Auch plagen sich viele Anfänger immer mit Zweifeln herum, ob denn „jetzt ein guter Zeitpunkt zum Einsteigen ist?“ – einige sind davon so gelähmt, dass sie nie mehr einsteigen können, sondern immer nur abwartend an der Seitenlinie verbleiben. Wenn alles steigt, warten sie weil der Markt ja schon „zu hoch gelaufen“ sei, und wenn alles fällt, warten sie genauso weil es ja noch weiter runter gehen könnte. Gerade das Durchhalten und Zukaufen in einer Krise stellt für die meisten Anleger noch die größte gedankliche Hürde dar – doch nur wer auch dann noch regelmäßig zukauft (wenn es ja die Aktien gerade „günstiger“ zu haben gibt), kann später mit umso mehr Anteilen an der folgenden Erholung wieder teilhaben. Das intervallische Investieren in mehreren Raten macht so vom Zufallsglück oder -Pech bei der Suche nach dem einzigen „perfekten“ Einstiegszeitpunkt etwas unabhängiger, weil man während der gesamten Investitionszeit verteilt quasi viele kleine Einstiegszeitpunkte hat. Das werden vielleicht nicht die (nur im Rückblick betrachtet) besten Zeitpunkte sein können, aber eben sicher auch nie die allerschlechtesten.

Wer früh anfängt, baut auch mit kleinen Beträgen beachtliches Vermögen auf

Nun wollen wir Ihnen an einem konkreten Rechenbeispiel zeigen, warum Sie mit dem intervallischen Investieren lieber früher als später anfangen sollten. Viele Menschen glauben ja noch, mit ihren Kleinbeträgen kein Vermögen aufbauen zu können, und warten deshalb nur endlos ab bis sie „irgendwann mal“ mehr Geld zur Verfügung haben, oder fangen demotiviert niemals mehr an. Doch gerade die Zeit ist für uns Kleinanleger der mächtigste Verbündete, den wir überhaupt haben – je länger wir investiert sind, umso stärker kann der Zinseszins für uns wirken, mit dem letztlich der Großteil des Vermögens gemacht wird.

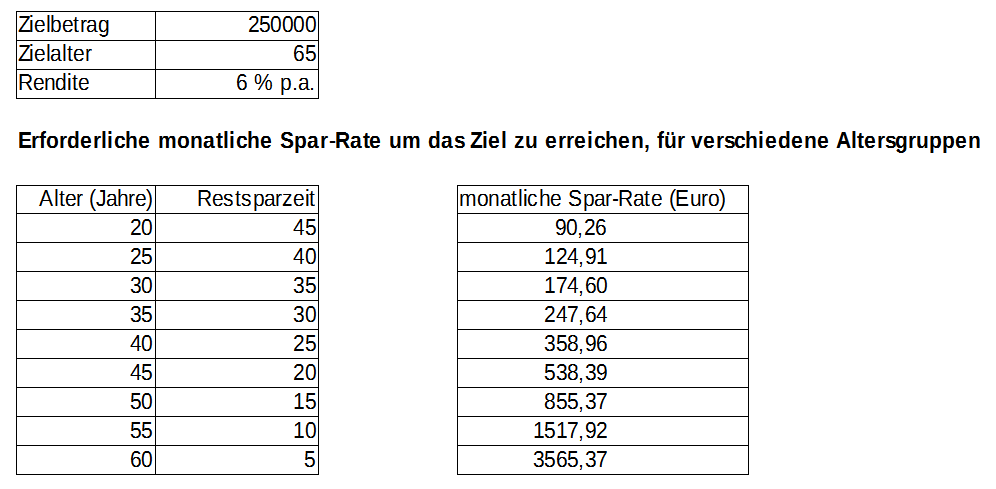

Als Rahmen der Untersuchung nehmen wir dabei folgende Beispiel-Daten:

– Ziel ist es, im Alter von 65 Jahren ein Vermögen von 250.000€ erreicht zu haben.

– Als Rendite wird dabei eine „Verzinsung“ von 6% p.a. unterstellt.

Die Frage lautet nun: Welche monatliche Spar-Rate ist also erforderlich, um den Zielbetrag zum Zielalter erreichen zu können ?

Wir benutzen dabei den „Spar-Rechner“ von Zinsen-berechnen.de. Dort können Sie auch individuell auf Ihre persönliche Situation zugeschnittene Werte eingeben, falls Sie ein anderes Ziel-Alter oder Ziel-Betrag wünschen. Genauso können Sie auch Ihre persönliche Rendite-Erwartung anpassen – die 6% (netto – also nach Abzug der heute gültigen Besteuerung von Kapitalerträgen) sind einfach eine erste Orientierung aus der historischen langfristigen Durchschnittsrendite des Aktienmarktes. Natürlich „verzinsen“ sich Aktien auch nicht einfach konstant, sondern in der Realität wechseln sich Jahre überdurchschnittlicher Renditen mit Jahren unterdurchschnittlicher Renditen immer wieder ab. Die Durchschnittsrendite, welche sich erst nach ausreichend langer Zeit im Mittel einstellt, ist also nur eine zur vereinfachten Rechnung dienende Modellannahme, das gleiche grundlegende Investitionsprinzip gilt jedoch im wesentlichen auch in der Praxis für schwankende Kurse.

Die Ergebnisse für verschiedene Lebensalter haben wir für Sie in folgender Tabelle übersichtlich zusammengeführt:

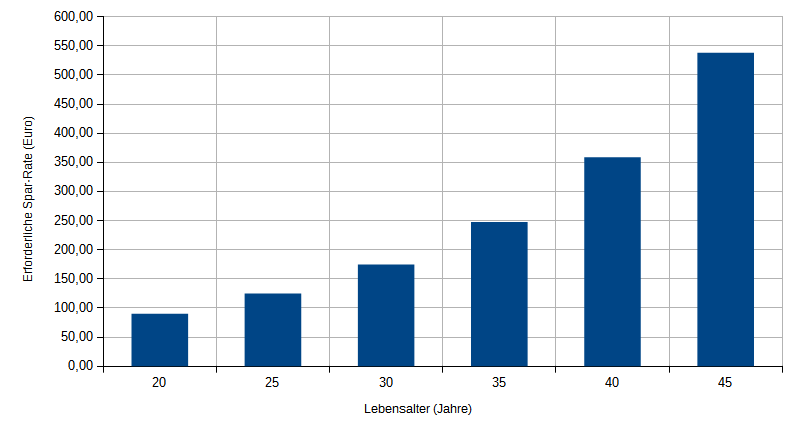

Wir erkennen, dass ein Zwanzigjähriger (der also noch über die längste Rest-Sparzeit von 45 Jahren verfügt) bereits mit einem Betrag von etwa 90€ monatlich die Viertelmillion zum 65. Geburtstag erreichen kann. Wer nur zehn Jahre später mit dem Investieren anfängt, benötigt aber schon 174€ monatlich, ein Vierzigjähriger muss bereits 359€ monatlich aufwenden, und so weiter. Je mehr Zeit vergeht, umso stärker steigt der nötige Betrag an – Sie sehen also, nicht unbedingt nur die reine Höhe des Geldes an sich, sondern vor allem die Zeit, die Sie ihm geben können, ist das Entscheidende beim Vermögensaufbau. Für eher visuell veranlagte Leser wurde dieser Umstand auch noch einmal schön in folgendem Diagramm präsentiert:

Dabei wurden die Lebensalter ab 50 Jahren schon nicht mehr berücksichtigt, weil deren exponentiell ansteigende Beträge den Maßstab gesprengt hätten und die kleineren Beträge der Anfangsjahre nicht mehr zu erkennen gewesen wären.

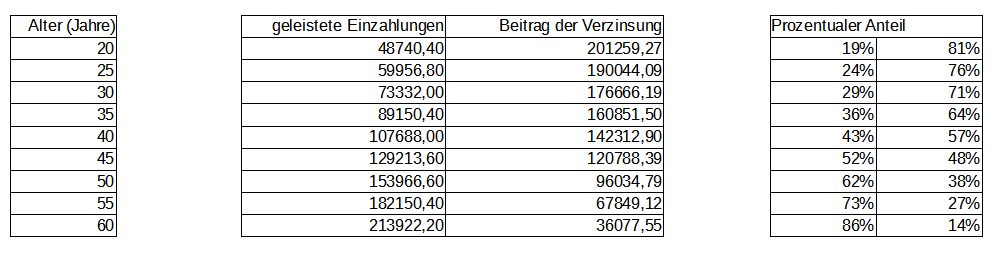

Warum das so ist, erklärt uns die Macht des eingangs erwähnten Zinseszins. Auch ein kleinerer Betrag kann, wenn man ihm dafür umso mehr Zeit zur Verzinsung gibt, sich zum gleichen Gesamtergebnis entwickeln wie ein größerer Betrag mit weniger Zeit. Das Verhältnis von selbst eingezahltem Geld und dem Anteil der Verzinsung am Gesamtergebnis sehen Sie dazu auch noch einmal in folgender Tabelle dargestellt:

So hat der Zwanzigjährige in seinen 45 Anspar-Jahren insgesamt „nur“ 48.740€ selbst dazu beitragen müssen, und der restliche Teil des Vermögens (201.259€ bzw. 81% des Gesamtbetrages) ist aus der langfristigen Verzinsung dieses kleinen Kapitalstocks erwachsen. Schauen wir uns jedoch auf der anderen Seite auch das Extrem-Beispiel des Sechzigjährigen an, bleiben ihm bis zum Ziel nur noch 5 Jahre vom Wachstum übrig und er muss davon bereits 213.922€ selbst einbringen – ob für einen so kurzen Zeitraum dann eine (ja nicht mehr wirklich „langfristige“) Aktieninvestition überhaupt noch Sinn macht, sei einmal dahingestellt.

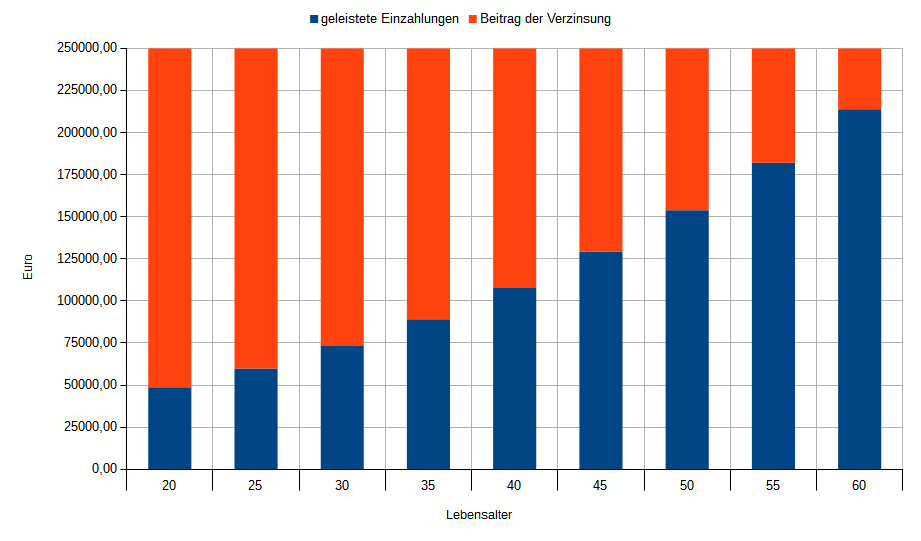

Auch hier haben wir die fortschreitende Entwicklung des Verhältnisses von aufzubringenden Einzahlungen und dem Beitrag der Rest-Rendite grafisch in einem Diagramm dargestellt:

Wir sehen deutlich, wie mit jedem ungenutzten Lebensjahr das weitere mögliche Ertragspotential schwindet. Allerdings, um nicht missverstanden zu werden, wollen wir auch nicht, dass Leser die sich schon im fortgeschrittenen Alter befinden beim Anblick dieser Tatsachen eventuell demotiviert werden – vielleicht haben Sie ja auch Kinder, und können dies immer noch zum Anlass nehmen, zumindest für die nächsten Generation (die wieder mehr Zeit hat) einen Grundstein für den langfristigen Vermögensaufbau für Kinder zu legen.

Einen Überblick über die aktuell bei deutschen Online-Brokern angebotenen Sparpläne, deren Konditionen und ETF-Angebot können Sie dazu übersichtlich auf der Vergleichs-Seite von justETF finden.

Wie du mit Aktien und anderen Vermögenswerten im kurz- und längerfristigen Zeithorizont erfolgreich Geld verdienen kannst, erfährst du detailliert in der Passiver Geldfluss Academy

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Lieber Geld sparen oder Geld ausgeben?

- Hohe Dividende und niedrige Volatilität ? Neue ETFs von Powershares

- Die wenige erkannte Auswirkung des Dividendenwachstums

- Es lassen sich immer Gründe finden keine Aktien zu kaufen

- Was taugen Anleihen und Gold in Krisenzeiten?

- Die Unterschiede zwischen armen und reichen Menschen

- Es gibt kein Anrecht auf hohe Verzinsung

- Ersparnisse in Intervallen investieren

- Was bringt die Asset Allocation?

Hallo, ich bin seit 2-3 Jahren auch beigeisterter Boersianer. Ich bin jetzt 24 Jahre alt, aber bereits ich merke, dass der Zinseszins langsam beginnt seine Wirkung zu entfalten.

Guter Artikel!

MfG Chri