Private Credit Krise 2026: Wenn die Tür zum Fonds plötzlich zugeht

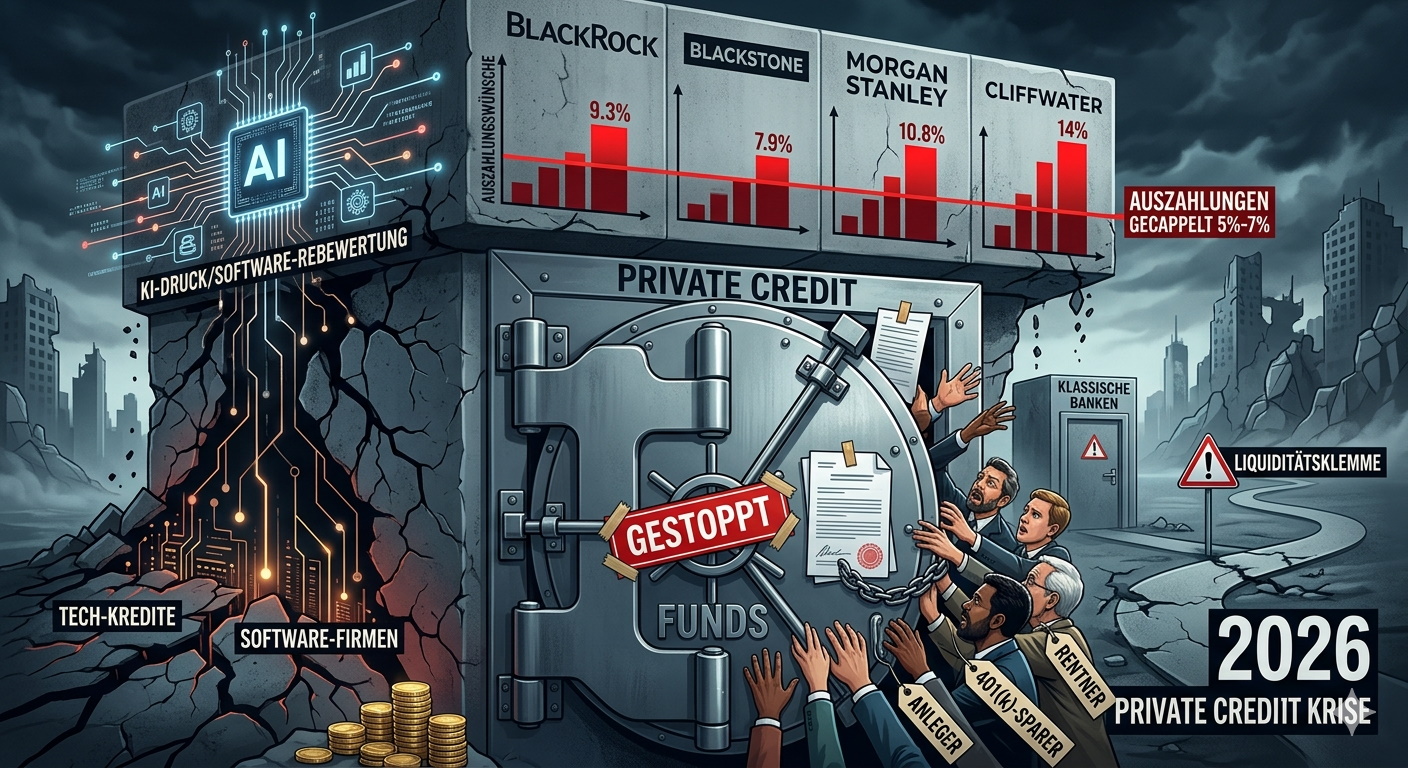

Es gibt Momente, in denen die Finanzwelt ein Signal sendet, das man nicht ignorieren sollte. Eines dieser Signale kam Anfang März 2026 – nicht laut, nicht dramatisch, sondern als technische Meldung in einer Börsenpflichtmitteilung. BlackRock, der größte Vermögensverwalter der Welt mit über zehn Billionen Dollar verwaltetem Kapital, hat die Auszahlungen aus seinem 26-Milliarden-Dollar-Fonds gedeckelt. (siehe auch den Artikel: BlackRock sperrt Auszahlungen – Private Credit in der Krise) Nicht weil das System kollabiert – sondern weil die Nachfrage nach Rückzahlungen schlicht zu groß geworden ist.

Wer das als technisches Detail abtut, sollte sich an 2007 erinnern. Der Subprime-Riss begann dort auch als Randnotiz.

Was gerade im Private-Credit-Markt passiert

In den ersten Wochen des Jahres 2026 zieht sich ein Riss durch einen der am stärksten gewachsenen Finanzsektoren der letzten Jahre: den rund zwei Billionen Dollar schweren Markt für Private Credit – also Kredite, die nicht über klassische Banken, sondern über spezialisierte Fonds vergeben werden.

Die Fakten sprechen für sich:

BlackRock hat in seinem HPS Corporate Lending Fund Rückzahlungswünsche in Höhe von 9,3 Prozent des Fondsvolumens erhalten. Genehmigt wurden nur fünf Prozent – rund 620 Millionen Dollar statt der beantragten 1,2 Milliarden. Der Rest wurde eingefroren. In der Branche nennt man das „Gating“. Klingt administrativ. Ist es nicht.

Blackstone stand mit seinem 82-Milliarden-Dollar-Fonds BCRED vor einem ähnlichen Problem: Anleger wollten 7,9 Prozent ihrer Anteile zurück – Rekordniveau. Um eine Sperrung zu vermeiden, schoss Blackstone gemeinsam mit mehr als 25 Führungskräften 400 Millionen Dollar eigenes Kapital in den Fonds. Ein außergewöhnlicher Schritt, der zeigt, wie hoch der Druck ist.

Morgan Stanley hat seinen North Haven Private Income Fund nach einer Rückzahlungsnachfrage von fast elf Prozent ebenfalls auf fünf Prozent begrenzt. Cliffwater sah Rückzahlungsanfragen von 14 Prozent – und hat bei sieben Prozent gedeckelt. Blue Owl stoppte reguläre Quartalsrückzahlungen in einem seiner Retailfonds vollständig.

Das ist kein Einzelfall. Das ist eine Branchenbewegung.

Das strukturelle Problem: Illiquidität trifft auf kurzfristige Versprechen

Um die Brisanz zu verstehen, lohnt ein Blick in die Mechanik dieser Fonds. Private-Credit-Fonds vergeben Kredite an Unternehmen – häufig mittelgroße Firmen, die seit der Zinswende 2022 kaum noch klassische Bankkredite erhalten. Diese Kredite laufen Jahre, oft fünf bis sieben Jahre. Gleichzeitig haben viele Fonds Anlegeranteile geschaffen, die monatlich oder quartalsweise kündbar sind.

Das klingt komfortabel. Es ist aber ein struktureller Widerspruch: Man kann Anleger kurzfristig rauslassen, die zugrundeliegenden Investments stecken jedoch auf Jahre fest. Solange das Vertrauen hält und niemand gleichzeitig aussteigen will, funktioniert das System reibungslos – wie eine Bank, die auch nicht jederzeit alle Einlagen flüssig hält. Sobald aber eine kritische Masse von Anlegern gleichzeitig an die Tür klopft, entsteht ein klassischer Asset-Liability-Mismatch: die Verpflichtungen übersteigen die verfügbare Liquidität.

Genau das beobachten wir gerade.

Der neue Treiber: Künstliche Intelligenz frisst die Kreditnehmer

Hier wird das Bild noch beunruhigender. Die meisten der jetzt unter Druck stehenden Kredite wurden an Software- und SaaS-Unternehmen vergeben – genau die Branche, die KI-Modelle gerade fundamental erschüttern. Wiederkehrende Umsätze, stabile Cashflows, verlässliche Margen: Das war das Versprechen, auf dem die Kreditvergabe basierte. Nun zeigt sich, dass dieses Versprechen unter dem Druck von KI-gestützten Alternativen fragwürdig wird.

JPMorgan, eine der größten Banken der Welt, hat bereits reagiert: Der Konzern schreibt Kredite an Software-Firmen in den Portfolios von Private-Credit-Fonds aktiv herunter – und schränkt die Kreditvergabe an eben diese Fonds ein. Weil diese Kredite als Sicherheiten dienen, bedeutet ein Markdown weniger verfügbare Liquidität für die Fonds, heißt: weiterer Druck auf ohnehin angespannte Bilanzen. Analysten schätzen, dass die Tech-Kredit-Ausfallrate bis 2027 um drei bis fünf Prozentpunkte steigen könnte.

Das ist kein abstrakter Zukunftsgedanke. Es ist eine laufende Neubewertung, die gerade in Echtzeit stattfindet.

Symbolbild für die Private Credit Krise 2026

Wer ist betroffen? Mehr Menschen als man denkt

Die öffentliche Wahrnehmung verbindet Private Credit mit institutionellen Großanlegern: Pensionskassen, Versicherungen, Family Offices. Das stimmt – aber nur noch halb. Denn seit einer US-Regierungsverordnung aus dem Jahr 2025 haben auch 401(k)-Rentensparer zunehmend Zugang zu diesen Fonds erhalten. Allein über Business Development Companies (BDCs) wie den BlackRock-HPS-Fonds oder BCRED halten schätzungsweise mehrere Millionen Privathaushalte direkte oder indirekte Positionen.

Dazu kommt der indirekte Kanal: Versicherungen haben rund ein Drittel ihrer Vermögenswerte in Private-Market-Anlagen investiert – das trifft Millionen von Rentenversicherungsnehmern. Staatliche Pensionskassen halten geschätzte 500 Milliarden Dollar in Private Markets. Was als Renditeoptimierung begann, hat sich still und leise zur systemrelevanten Infrastruktur entwickelt.

Drei Szenarien für Anleger

Szenario 1 – Begrenzter Schaden: Die Welle bleibt sektoral. Asset-Manager-Aktien und High-Yield-Spreads leiden, der Gesamtmarkt korrigiert leicht, und Notenbankworte beruhigen bis zum Sommer. Für Anleger mit kleiner Private-Credit-Exposition: gut beobachtbar, aber kein akuter Handlungsbedarf.

Szenario 2 – Übergreifen auf Bankbilanzen: Ähnlich der britischen LDI-Krise 2022 weiten sich die Spreads massiv aus, der S&P 500 verliert acht bis zwölf Prozent, und die Fed muss mit einem Notprogramm eingreifen. Für Anleger mit höherer Exposition: Handlungsbedarf jetzt.

Szenario 3 – Systemischer Credit Crunch: Unwahrscheinlich, aber nicht ausgeschlossen. Breite Unternehmenspleiten, Kursverluste von 15 bis 25 Prozent an Aktienmärkten, Rezessionsterrain. Das wäre das 2008-Muster – kleiner, aber mit denselben strukturellen Auslösern.

Navigations-Hilfe durch die KI-Revolution

Navigationshilfe durch die KI-Revolution

Die Disruption durch KI, Robotik & Co wird kommen, sie findet derzeit sogar gerade schon statt.

Ein ehrlicher Wegweiser für Menschen, die spüren, dass sich gerade alles verändert – und die nicht wissen, wie sie damit umgehen sollen, ist das eBook: Navigations-Hilfe durch die KI-Revolution.

– Datenbasierte Klarheit. Konkrete Zahlen, Timelines, Prognosen. Keine Panikmache, aber auch keine Beschönigung

– Ganzheitlicher Ansatz. Die Verbindung von harten Tech-Analysen mit psychologischen, philosophischen und sogar spirituellen Perspektiven ist einzigartig. Das Buch spricht den ganzen Menschen an, nicht nur den rationalen Planer.

– Umsetzbare Praxis. Die 30-Tage-Challenge, die 4 Säulen, die konkreten Skill-Empfehlungen – das ist kein theoretisches Gedankenspiel, sondern ein Arbeitsbuch. Wer es ernst meint, kann sofort anfangen.

Was Anleger jetzt konkret tun sollten

Keine Panik – aber klarer Kopf. Wer Private-Credit-Positionen hält, direkt oder indirekt, sollte jetzt prüfen:

- Wie liquide ist mein Fonds wirklich? Gating-Klauseln lesen, Quartals-Obergrenzen verstehen

- Wie hoch ist das Software-Exposure? Fonds mit starker Tech-Kreditvergabe tragen höheres Risiko

- Alternativen prüfen: Liquidere öffentliche Credit-ETFs, deutsche Bundesanleihen oder US-Staatsanleihen bieten in einem Eskalationsszenario relative Sicherheit

- Gold als Absicherung bleibt ein valider Baustein im defensiven Portfolio

- Rendite-Jagd pausieren: Wer jetzt in schwach regulierte, illiquide Fonds einsteigt, riskiert genau dann eingesperrt zu sein, wenn er Liquidität braucht

Deutschland: Eine weitere Komponente zum perfekten Sturm

Was sich im angloamerikanischen Private-Credit-Markt abspielt, ist für Deutschland keine abstrakte Nachricht aus fernen Finanzzentren. Deutschen Mittelständlern, die in der aktuellen Wirtschaftskrise auf alternative Finanzierungsquellen angewiesen sind, droht eine Kreditklemme, wenn der globale Private-Credit-Markt unter Druck gerät. Gleichzeitig sind deutsche institutionelle Investoren – Versicherungen, Pensionskassen, Betriebsrenten – erheblich in diese Assetklasse investiert.

Hinzu kommt der KI-Faktor: Wenn Software-Firmen weltweit unter Druck geraten und Kreditausfälle steigen, trifft das auch die deutschen SAP-Ökosystem-Unternehmen, IT-Dienstleister und SaaS-Anbieter, die sich in den vergangenen Jahren über ähnliche Strukturen finanziert haben.

Die Private-Credit-Krise ist damit nicht nur ein amerikanisches Problem. Sie ist eine weitere Komponente des perfekten Sturms 2026 in Deutschland – eine globale Lawine, die auf eine bereits geschwächte deutsche Volkswirtschaft ohne Puffer trifft. Wer die Signale jetzt liest, hat noch Zeit zu handeln.

Dieser Artikel dient der allgemeinen Information und stellt keine Anlageberatung dar.

Die KI-Revolution meistern statt ihr zum Opfer fallen

Wer KI ab sofort aktiv nutzt – sei es beruflich, als auch bei der Geldanlage und dem Trading, bleibt am Arbeitsmarkt relevant und wird beim Trading nicht nur effizienter, sondern auch erfolgreicher agieren. Für diese Vorhaben öffnet die Passiver Geldfluss Academy mit den Modulen 14–17 einen Zukunftsweg.

Modul 14 zeigt, wie KI-Tools dein Vermögensportfolio optimieren und Trading-Strategien entwickeln – ohne teure Vermögensverwalter.

Modul 15 begleitet dich beim beruflichen Neustart in der digitalen Ära: Von KI-Grundlagen über No-Code-Plattformen bis zur Solo-Selbständigkeit – speziell für Menschen 40+, die sich neu erfinden wollen.

Modul 16 automatisiert dein Portfolio-Monitoring komplett: Wöchentliche Reports, intelligente Frühwarnsysteme und Monte-Carlo-Stresstests ersetzen das Family-Office.

Im neu gestarteten Modul 17 erlernst du den Umgang mit KI-Agenten, die in 2026 die Automatisierung von Jobs noch weiter beschleunigen. KI-Agenten ermöglichen es nicht nur, sein Trading oder die Geldanlage zum großen Teil 24/7 zu automatisieren, sondern öffnen Selbständigen vielfältige Möglichkeiten mit mehreren KI-Agenten ein eigenes Unternehmen aufzubauen und zu führen. Mehr dazu in der Passiver Geldfluss Academy . Diese vier Module machen dich vom möglichen Betroffenen zum Gewinner der KI-Revolution – sowohl beruflich als auch finanziell.

- Melde dich im kostenlosen Newsletter von Lars Hattwig an, um zukünftig regelmäßig mehr zu Geldanlage, Trading und KI-Revolution zu erfahren.

- Mach den Rückstand der KMU bei KI zu deiner Chance: Mehr im Artikel: KI als Sprungbrett: Beruflicher Neustart mit KI im mittleren Alter

Auf dem YouTube-Kanal KI & Kapital wende ich Prompts für verschiedene Themen zur Geldanlage und Trading regelmäßig an. Detailliertes Prompt Engineering für KI-Tools für das Selektieren von Aktien, ETF und andere Anlageklassen erlernst du in der Passiver Geldfluss Academy – Aktien und Trading. Hier erfährst du sogar Wege zur Optimierung deines bestehenden individuellen Vermögens-Portfolio.

NEU: Multi-Indikator für den universellen Börsenhandel, mit Angabe der jeweils profitablen Zeitebene (Backtesting!).

- Die aktuellsten Marktentwicklung und Handelssignale regelmäßig auf der Plattform X .

- Mehrfach pro Woche wird die Börsenampel mit den Tages-Charts des S&P 500, Gold, Bitcoin und Euro / US-Dollar aktualisiert.

- In der Passiver Geldfluss Academy – Aktien und Trading werden die Methoden zum erfolgreichen Handeln von Aktien und andere Anlageklassen ausführlich erläutert.

- Erfolgreiches Trading in Zeiten der wirtschaftlichen und politischen Turbulenz – Warum jetzt der richtige Zeitpunkt ist!

- Wie du mit Hilfe der Technischen Analyse gute Kauf- und Verkaufssignale für Trading und Investments erhältst.

- Monatlich aktualisiert: Gewinner-Aktien – Aktien von profitablen Wachstums-Unternehmen in einem Aufwärtstrend.

- Das Wikifolio ARMANE Strategien mit mehreren Investment- und Anlagestrategien kombiniert. Regelmäßige Aktivität der Aktien- und ETF-Auswahl je nach Börsenwetterlage.

Der Status des Wikifolio und weitere Handelssignale werden auch im Newsletter besprochen, der etwa einmal monatlich erscheint. -

KI-gestützte Aktienempfehlungen

Neueste Kommentare