Dividenden-ETFs mit Qualitäts-Aktien – Source Income ETFs

Der Anbieter Source hatte vor kurzem eine Reihe an neuen Dividenden-ETFs herausgebracht, welche sich durch die Berücksichtigung von fundamentalen Bewertungskriterien von ihren bisherigen Mitbewerbern unterscheiden wollen. Dabei orientiert sich die Gewichtung der Unternehmen mehr an einem „Value“-Ansatz statt Marktkapitalisierung, und zusätzlich soll ein Qualitäts-Filter die finanzielle Stärke der Aktienauswahl verbessern. Die Fakten über diese neuen ETFs, eine Beschreibung ihres Konzeptes und eine vorläufige Einschätzung wollen wir Ihnen dazu im folgenden Artikel präsentieren.

Artikel wurde von Chris verfasst

Die Fakten

- Source FTSE RAFI US Equity Income Physical UCITS ETF

– ISIN: IE00BYRPN399

– 173 Bestandteile

– Ausschüttungsrendite: 3,25%*

- Source FTSE RAFI Europe Equity Income Physical UCITS ETF

– ISIN: DE000A143TJ9

– 135 Bestandteile

– Ausschüttungsrendite: 4,75%*

- Source FTSE RAFI UK Equity Income Physical UCITS ETF

– ISIN: IE00BYRPNB76

– 68 Bestandteile

– Ausschüttungsrendite: 4,17%*

Alle ETFs sind physisch replizierend und vierteljährlich ausschüttend. Die Kostenquote beträgt bei allen ETFs gleichermaßen 0,35%. Die Angaben zur Ausschüttungshöhe beziehen sich, da die Fonds selbst noch zu jung sind, vorläufig erst auf die zugrunde liegenden FTSE-Indizes. Die davon beim Anleger auch tatsächlich am Ende ankommende Ausschüttung wird dabei erfahrungsgemäß meist etwa 0,2-0,5% niedriger ausfallen.

In der aktuellen Zusammensetzung sind die gewichtigsten Branchen im US-ETF derzeit Finanzen (17%), Ölfirmen (14%) und Industrie (13%).

Beim Europa-ETF dominieren Finanzwerte (24%), Ölfirmen (15%) und Konsumgüter (14%) die Verteilung. Regional sind dabei Großbritannien (31%), Deutschland (14%) und Frankreich (12%) die drei größten Länder.

Im reinen UK-ETF sind wiederum Konsumgüter (20%), Finanzen (20%) und Ölfirmen (11%) aktuell am meisten vertreten.

Konstruktionsmethodik der Indizes

Source selbst beschreibt die Vorgehensweise bei der Aktienauswahl folgendermaßen:

„Die FTSE RAFI Equity Income Indizes setzen sich aus Aktien zusammen, die potenziell hohe nachhaltige Erträge bieten können. Die Aktien werden auf finanzielle Solidität (Rentabilität, Schuldendienstfähigkeit und Qualität der Rechnungsführung) hin geprüft und auf Grundlage der Dividendenrendite im Vergleich zu ihrem jeweiligen Branchen- und Regionendurchschnitt ausgewählt. Die im Index vertretenen Titel werden anhand einer Kombination aus Dividendenrendite und wirtschaftlicher Größe gewichtet. Der Index wird jährlich überprüft.“

Eine genauere Beschreibung der Vorgehensweise findet man in den Unterlagen des Index-Anbieters FTSE:

Gewichtung und Ranking auf Basis von fundamentalen Unternehmenskennzahlen:

Die in den Standardindizes (FTSE USA All-Cap, Developed Europe, UK All-Cap) beinhalteten Unternehmen werden nach „wirtschaftlicher Größe“ statt nach Marktkapitalisierung gewichtet. Die wirtschaftliche Größe eines Unternehmens berechnet sich aus dem Fünf-Jahres-Durchschnitt folgender Kennzahlen im Verhältnis zum Gesamtmarkt: Buchwert, Cashflow, Umsatz, Dividenden.

Ausschüttungsrenditen:

Die Firmen werden nach aktueller 12m-Dividendenrendite sortiert. Aktien, die eine geringere Dividendenrendite als ihr jeweiliger Branchen- oder Regionen-Durchschnitt haben, werden entfernt.

Finanzielle Robustheit:

Die Aktien werden weiter nach Kennzahlen zur Bilanzqualität gefiltert. Profitabilität (return on assets), Schuldentragfähigkeit (debt coverage ratio) und Net Operating Assets. Die im Branchen- oder Regionen-Durchschnitt schlechtesten 20% der Aktien werden aussortiert. Die nach diesem Prozess übrigbleibenden Aktien werden in Proportion aus der Kombination ihres Fundamentalwerts und der Dividendenrendite gewichtet. Die Auswahl wird jährlich überprüft und angepasst.

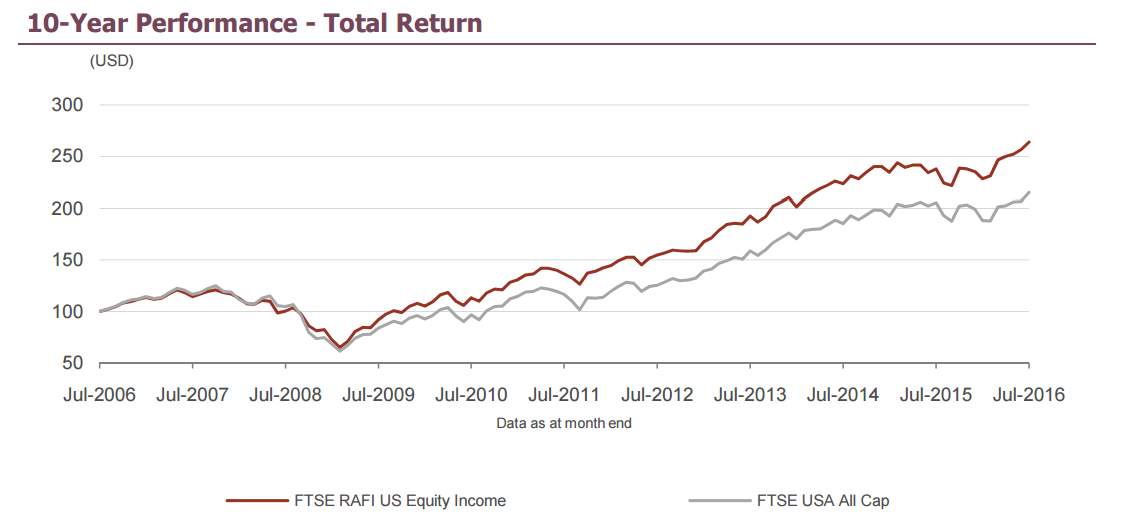

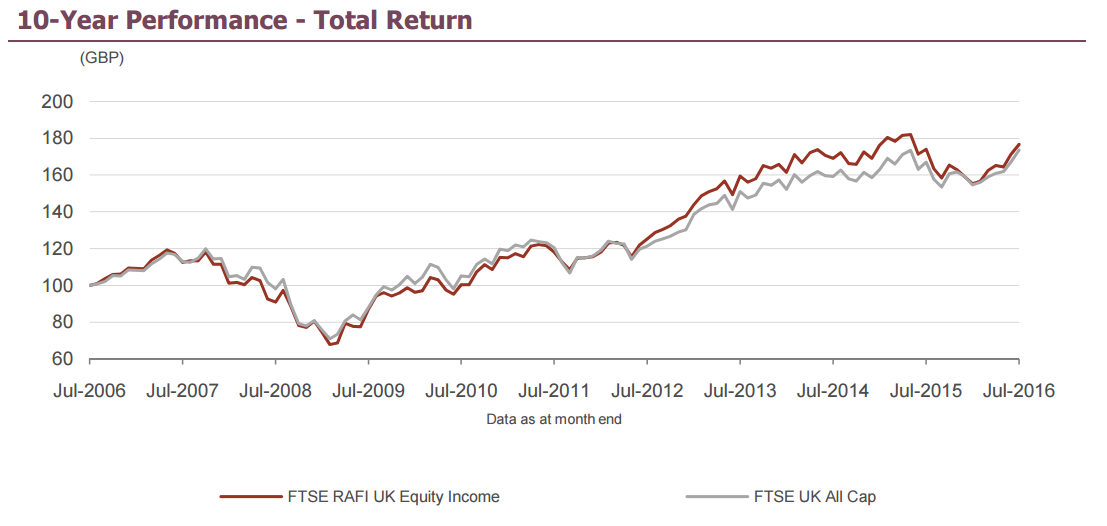

Einen ersten Eindruck, wie sich das Index-Konzept in der Vergangenheit geschlagen hat (mit den üblichen Einschränkungen, was die Zukunft angeht), kann man aus Backtests in den FTSE-Factsheets entnehmen:

Der Mehrwert war in den USA am stärksten bemerkbar, in Großbritannien liegt es mit dem Standard-Index relativ gleichauf, und für Europa trat eine leichte Underperformance auf 10-Jahressicht ein (was allerdings auch für viele andere europäische Dividendenindizes zutrifft).

Vorläufige Einschätzung

Generell ist es interessant zu sehen, welche Ansätze sich die verschiedenen Anbieter so einfallen lassen, statt einfach nur pauschal zu denken „Dividenden-ETFs gibts doch schon genug“ oder „ist doch eh nur alles das gleiche“. Jeder Anbieter setzt unterschiedliche Schwerpunkte und versucht mit Konzepten, die nicht mehr nur auf die Dividende allein schauen, ihre Produkte weiterzuentwickeln.

Was unterscheidet die neuen Source-ETFs nun von den bisherigen bekannten Dividenden-ETFs der „Select Dividend“-Reihe von iShares, den Aristocrats von SPDR oder Equity Income von Wisdomtree ?

Dass bei der Auswahl und Gewichtung nicht nur auf die reine Dividendenrendite allein geschaut wird, sondern auch weitere fundamentale Unternehmenskennzahlen eine Rolle spielen, ist ein interessanter Ansatz, der vor allem bei Anhängern der „Value“-Strategie auf viel Zustimmung stoßen kann. Durch eine weitere gewisse „Qualitäts“-Filterung können auch noch unrentablere Firmen etwas vermieden werden, bei denen durch verschlechternde wirtschaftliche Entwicklung hohe Dividenden nicht nachhaltig sind und sonst stark von Kürzungen bedroht werden.

Natürlich wird es kaum jemals einen ETF geben können, der genau exakt die Wunsch-Strategie eines jeweiligen Anlegers umsetzt (dazu sind auch die einzelnen Anleger, in ihren Zielen, Ansprüchen und Bedürfnissen, zu unterschiedlich). Auch wenn mir solche alternative Smart Beta-Konzepte prinzipiell sehr sympathisch sind, würde ich für einen Dividenden-ETF noch weitere (eben dividenden-spezifische) Kriterien benutzen wollen, die zum Beispiel eine Kontrolle des Dividenden-Wachstums, Erhöhungs-Konstanz und Ausschüttungsquote betreffen. Inwieweit die Value- und Quality-Filterung der FTSE-Indizes gleichermaßen für eine profitable und stabile Selektion wirken können, bleibt abzusehen. Von der Total Return-Performance betrachtet scheinen die Indizes jedenfalls weitestgehend zu funktionieren (natürlich regional unterschiedlich) und auch die avisierte Ausschüttungsrendite ist im Rahmen dessen, was wir aus den verschiedenen Regionen von bisherigen Dividenden-ETFs gewohnt sind.

Schlecht sind diese neuen ETFs also sicher nicht, aber wie gut muss wieder jeder Anleger nach eigenem Ermessen einschätzen. Wenn man das alternative Konzept überzeugend findet und sich davon mehr verspricht als von den bisher angebotenen Dividenden-ETFs, kann man sich gern Gedanken über eine Investition machen.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Neue ETFs mit hoher Dividendenrendite

- Das Depot der profitablen Unternehmen

- ETFs mit Smart-Beta-Strategien – Performanceuntersuchung der verschiedenen Faktoren

- Frühzeitiges regelmäßiges Investieren erzeugt selbst mit kleinen Beträgen ein beachtliches Vermögen

- ETFs mit einer hohen Ausschüttungsrendite

- Warum man in Aktien wirklich langfristig investiert bleiben sollte

- ETFs mit Dividenden-Aristokraten

- Wie findet man Aktien von sehr guten Unternehmen?

Ich fürchte, diese ETFs wurden liquidiert. Jedenfalls kann ich keine aktuellen Daten mehr finden.

Ja. Source wurde auch von Invesco aquiriert, da liegt es nahe Überschneidungen bei der Angebotspalette zu straffen und es erwischt dann meist die kleineren Fonds. Wer sowas bei seiner Produktauswahl beachtet und auf ein gewisses Mindestvolumen wert legt, der kommt jedenfalls nicht so oft in solche Verlegenheiten – die zwar ärgerlich sind, aber nun auch nicht die schlimmste Tragik (man wird halt einfach zum Auflösungstermin ausbezahlt, und’s Lebbe geht woida^^).

Na klar, die ETFs wurden ja vorgestellt, um sie zu beobachten und nicht gleich allesamt ins Depot zu holen. 😉

Daher ist es wirklich ratsam bei neuen ETFs nicht nur die Kursentwicklung, sondern auch die Entwicklung des Fondsvolumens zu verfolgen.