Cost-Average-Effekt – wie wichtig ist er wirklich?

Wann ist der richtige Einstiegszeitpunkt zum Investieren? Gerade wenn es um einmalige größere Summen geht. Das ist eine der häufigsten Fragen, die mir gestellt wird. Denn verständlicherweise möchte niemand mit ansehen, wenn der Aktienmarkt unmittelbar nach Investition fünf oder gar zehn Prozent nachgibt. Gerade bei frischen Neulingen kann es dann passieren, dass diese wieder ihre Aktien verkaufen, einen deutlichen Verlust realisieren, um dann oft für Jahre dem Kapitalmarkt den Rücken zuzukehren.

Grundsätzlich ist der Zeitpunkt Aktien zu kaufen immer „Jetzt“. In einem kurzen Video habe ich einmal zusammengetragen, warum das so ist und wieso es Leute gibt, die jahrelang nicht in den Kapitalmarkt hineinkommen.

Der Versuch vor allem dann zu kaufen, wenn Aktien günstig sind, ist nachvollziehbar. Auch dafür gibt es verschiedene Methoden und Systematiken. Bevor man sich jedoch hier etwas vormacht, sollte man sein „System“ vorher testen und selbst im laufenden Betrieb permanent überprüfen. Sonst kann es passieren, im Laufe der Zeit unterhalb der durchschnittlichen Marktrendite zu bleiben, die in Zeiten globaler Aktien-ETFs das Minimalziel eines jeden Anlegers sein sollte.

Was also tun?

Wer jetzt kein System hat, welches nachweislich gute Einstiegszeitpunkte bekannt gibt, beginnt am besten sofort mit seinen Investitionen, und zwar in Tranchen. Hier gibt es jetzt noch einmal zwei Varianten.

- Variante 1: Es ist noch kein Kapital zum Investieren verfügbar

Hier wird ein monatlicher Sparplan eingerichtet, bei dem ein Teil der monatlichen Sparsumme aus den Einkünften verwendet wird, der über Jahre hinweg ohne Unterbrechung läuft. Sparpläne beginnen bereits ab 50 Euro, in einigen Fällen bereits ab 25 Euro. Bei größeren möglichen Sparsummen, z.B. 500 Euro oder 1.000 Euro monatlich macht es durchaus Sinn mehrere Sparpläne einzurichten. - Variante 2: Es steht bereits (größeres) Kapital zum Investieren zur Verfügung

In diesem Fall besteht die Sorge des Anlegers von länger fallenden Kursen unmittelbar nach dem Investieren .

Bei Variante 1 ist das Vorgehen bereits geklärt. Bei Variante 2 schlage ich vor, das zur Verfügung stehende Kapital in einem Zeitraum von etwa 1 bis 2 Jahren in den Markt zu bringen. Auf diese Weise erhält man in diesem Zeitraum einen sogenannten Durchschnittskosteneffekt oder auch Cost-Average-Effekt genannt.

Dazu ein Beispiel: Angenommen, die Wahl fällt auf einen Investitionszeitraum von 18 Monate und es stehen 100.000 Euro zum Investieren zur Verfügung. Dann könnte das Kapital in 18 Schritten, also monatlich zu je 5,555 Euro in den Markt gebracht werden.

Richtig ist, dass hier dann auch 18-mal Gebühren anfallen – nämlich für jeden Handel. Bei einer langfristigen Geldanlage von etlichen Jahren spielen einmalige Gebühren zum Beginn später jedoch praktisch keine Rolle mehr.

Was bringt der Cost-Average-Effekt?

Schauen wir uns nun einmal einige Möglichkeiten an, die bei der Durchführung des Investieren in Tranchen passieren kann. Wir unterstellen einen monatlichen Sparplan in Höhe von 100 Euro auf Aktien oder Aktien-ETFs.

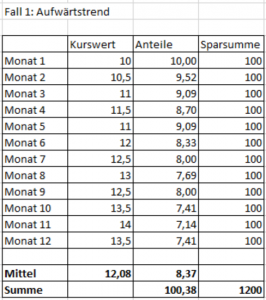

Fall 1: Aufwärtstrend

Cost-Average-Effekt – Beispiel bei einem Aufwärtstrend

Der Kurswert des Investments steigt im betrachteten Zeitraum von 12 Monaten von 10 Euro auf 13,50 Euro. Da die Sparsumme immer identisch bei 100 Euro liegt, erhält unser Anleger pro Kauf auch immer weniger Anteile. Im Durchschnitt hat er nun das Investments für 12,08 Euro gekauft und damit 100,38 Anteile erworben. Rückblickend betrachtet war dieses Vorgehen nicht der optimale Weg, da er mit einer kompletten Einmal-Investition seine Wertpapiere für 10,00 Euro erhalten und 120 Investment-Anteile erworben hätte.

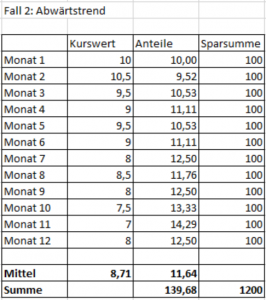

Fall 2: Abwärtstrend

Cost-Average-Effekt – Beispiel bei einem Abwärtstrend

Der Kurswert des Investments sinkt im betrachteten Zeitraum von 12 Monaten von 10 Euro auf 8,00 Euro. Da die Sparsumme immer identisch bei 100 Euro liegt, erhält unser Anleger pro Kauf auch immer mehr Anteile. Im Durchschnitt hat er nun das Investments für 8,71 Euro gekauft und damit 139,68 Anteile erworben. Rückblickend betrachtet war dieses Vorgehen nicht der optimale Weg, da er mit einer kompletten Einmal-Investition im zwölften Monat seine Wertpapiere für 8,00 Euro erhalten und 150 Investment-Anteile erworben hätte.

Bei diesem Vorgehen wird erwartet, dass das Investment zumindest längerfristig wieder steigt. Denn bei einem jahrelangen Abwärtstrend stellt sich irgendwann die Frage, ob es überhaupt das richtige Investment ist, welches ein Anleger bespart. Während bei börsengehandelten Index-Fonds ETFs im Standardfall davon auszugehen ist, dass die Bewegung bald wieder aufwärts tendiert, ist bei einer Aktie ist das Risiko hingegen deutlich höher, die einstigen Höchststände nicht mehr zu erreichen. Mit E.ON, Deutsche Telekom oder Commerzbank haben wir davon selbst im Deutschen Aktien-Index DAX einige Beispiele.

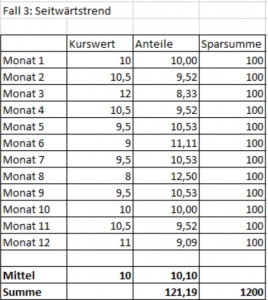

Fall 3: Seitwärtstrend

Cost-Average-Effekt – Beispiel bei einem volatilen Seitwärtstrend

Der Kurswert des Investments schwankt im betrachteten Zeitraum von 12 Monaten um den Wert von 10 Euro. Da die Sparsumme immer identisch bei 100 Euro liegt, erhält unser Anleger pro Kauf unterschiedlich viele Anteile. Im Durchschnitt hat er nun das Investments für 10,00 Euro gekauft und damit 121,19 Anteile erworben.

Nanu, wie kann denn so etwas sein? Wieso erhält unser Anleger mehr Anteile, obwohl er über die 12 Monate hinweg seine Investments für genau denselben Preis erhalten hat, als wenn er alles gleich im ersten Monat investiert hätte?

Dazu schauen wir uns die beiden Monate an, in denen der Kurs am weitesten von seinem Durchschnittspreis entfernt war, und zwar Monat 3 mit 12,00 Euro und Monat 8 mit 8,00 Euro. Nominal beträgt der Abstand zum Durchschnitt jeweils 2,00 Euro, aber nicht prozentual. Denn um von 8,00 Euro wieder auf 10,00 Euro zu gelangen, ist ein Kursanstieg von 25% notwendig. Um dagegen von 10,00 Euro auf 12,00 Euro zu gelangen reicht ein Kursanstieg von 20%. Daher erhält ein Anleger nominal bei 8,00 Euro mit 12,5 Anteilen mehr Anteile (nämlich 2,5) als er bei 12,00 mit 8,33 Anteilen weniger bekommt (nämlich 1,67). Dieses Phänomen gilt als einer der Hauptvorteile beim Cost-Average-Effekt. Der Cost-Average-Effekt gilt nicht nur bei Aktien, sondern allen volatilen, d.h. schwankungsfreudigen Investments.

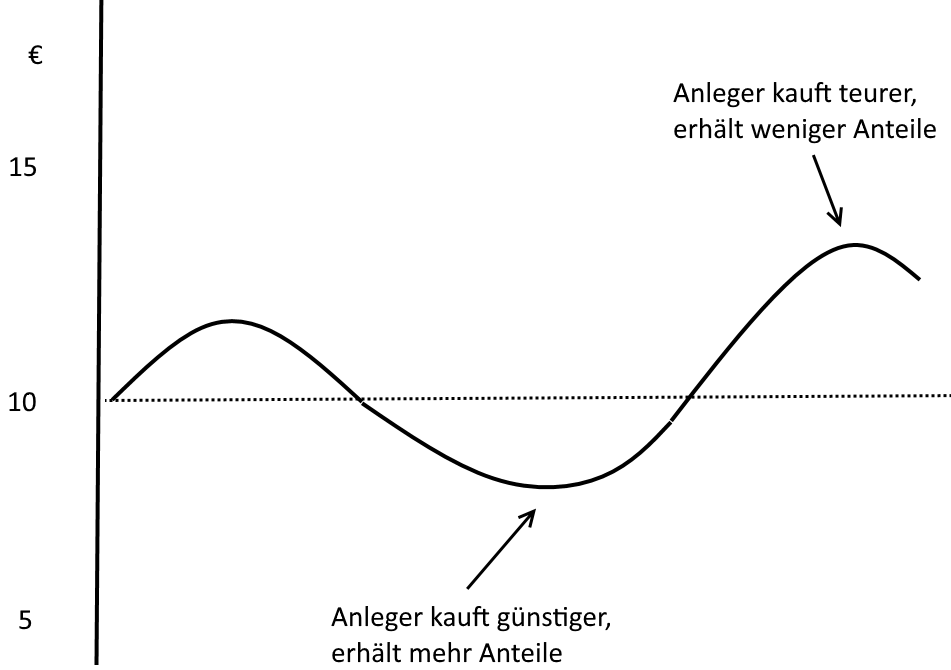

Cost-Average-Effekt – Ein Anleger verhält sich antizyklisch und erwirbt mehr Anteile bei niedrigen Kurswerten und entsprechend weniger Anteile, wenn das Investments teurer ist.

Diskussion der Ergebnisse

Was sagen uns die Ergebnisse, und was bringt es für einen Anleger, der nun investieren möchte?

1.) Wir kennen die zukünftige Entwicklung nicht

Im Fall 1 und 2 waren wir hinterher schlauer und hätten im Fall 1 sofort alles investiert und im Fall 2 noch ein gutes Jahr gewartet. Problem hier, wir wissen nicht die Entwicklung der nächsten Jahre. Am wahrscheinlichsten ist es, dass auf Sicht der nächsten 10 bis 20 Jahre der gesamte Aktienmarkt (deutlich) höher notiert als heute. Aber eine Prognose für die kommenden Monate abzugeben ist kaum möglich. Daher sind Fall 1 und Fall 2 nicht vorhersagbar und kein Grund auf ein Investieren in Tranchen zu verzichten.

2.) Spread und Gebühren blieben in dieser Untersuchung unberücksichtigt

Um es nicht zu kompliziert zu machen, habe ich die Gebühren für den Handel an der Börse hier außen vor gelassen. In der Praxis müssen diese in der Gesamtbetrachtung natürlich mitberücksichtigt werden. Ebenso wie den Spread, welcher der Unterschied zwischen dem Kauf- und Verkaufspreis ist. In liquiden Märkten ist der Spread sehr klein, aber in manchen Fällen kann dieser über 1% liegen und das Ergebnis verschlechtern.

Allerdings verlieren die anfänglichen Gebühren mit zunehmender Investitionsdauer an Bedeutung. Es macht bezüglich der späteren Gesamtrendite deutlich weniger aus, wenn man aus irgendeinen Grund beim Investieren zu hohe Gebühren zahlt als wenn das Investment zu hohe laufende Gebühren aufweist (z.B. TER bei Fonds und ETFs).

Daher die Merkregel: Lieber 1% höhere Gebühren beim Kauf als 1% höhere laufende Gebühren während des Investitionszeitraums.

3.) Psychologische Gründe dürfen nicht unterschätzt werden

Die meisten Fehler an der Börse passieren in wirtschaftlich schwächeren Zeiten, in der der Kapitalmarkt eher abwärts tendiert. Es sind dann nicht nur die roten Zahlen im eigenen Depot, sondern vor allem auch die allgegenwärtigen düsteren wirtschaftlichen Prognosen, die auf einen Privatanleger einprasseln. Da ist es kein Wunder, wenn viele Leute schlecht schlafen und vor lauter nervlicher Belastung die Investments mit deutlichem Verlust verkaufen. Nicht selten passiert dies sogar in der Nähe der Tiefpunkte. Das ist eines meiner Hauptargumente für einen schrittweisen Einstieg in den Aktienmarkt. Denn es fühlt sich wesentlicher schlechter an von 100.000 Euro 20% verloren zu haben als wenn dieser Kursverlust bei bei einer investierten Summe von 30.000 entstanden ist. Im zweiten Fall steht ja noch genügend Kapital zur Verfügung, um von den dann günstigen Kursen zu profitieren.

4.) Cost-Average-Effekt verliert im Laufe der Jahre an Bedeutung

Je mehr Kapital einem Investments bereits zugeflossen ist, desto mehr verliert der Cost-Average-Effekt an Bedeutung, da der Anteil der zusätzlichen Investitionsgröße im Vergleich zum bereits investierten Kapital immer geringer wird.

5.) Bei Premium-Aktien kann sich ein alternatives Vorgehen lohnen

Beispiele für eine eingangs dieses Artikels angesprochene Methodik, um aussichtsreiche Aktien zu kaufen, bietet die quantitative Analyse der profitablen Unternehmen und das Verfahren des Dividenden-Alarm. Insbesondere das Verfahren des Dividenden-Alarm fokussiert sich auf historisch günstige Kaufgelegenheiten, die vor allem bei sogenannten Premium-Aktien gute Ergebnisse bringen kann. Premium-Aktien sind solche, die möglichst unabhängig von wirtschaftlichen Zyklen sind. Hierunter fallen unter anderem Güter des täglichen Bedarfs, die in jedem Fall gebraucht und damit gekauft werden (müssen) oder auch Luxus-Artikel (sehr vermögende Menschen kaufen auch in wirtschaftlich schwächeren Zeiten ihre bevorzugte Ware). So konnte anhand der Aktie von Procter & Gamble, die in die Kategorie der Güter des täglichen Bedarfs fällt, über einen längeren Zeitraum hinweg nachgewiesen werden, dass das System des Dividenden-Alarm ein besseres Ergebnis für Anleger gebracht hätte als ein einfacher Sparplan.

Fazit

Die Chance, dass der Kapitalmarkt langfristig insgesamt aufwärts tendiert ist deutlich höher, als dass dies nicht passiert. Insofern spricht aus der langfristigen Perspektive einiges dafür, sein vorhandenes Kapital mit einer Einmalzahlung in den Markt zu bringen. Jedoch zeigt die Erfahrung, dass die nervliche Belastung im Fall eines deutlichen Abwärtstrends an der Börse in vielen Fällen größer ist als die rationale Vernunft. Daher würde ich größere Summen schrittweise in einem Zeitraum von ein bis zwei Jahren in Aktien investieren und damit einen durchschnittlichen Kaufpreis in dieser Zeit erhalten. Selbst mit dem Bewusstsein des „Risikos“, dass ein kleiner Teil der Rendite in einem dauerhaften Aufwärtstrend verloren geht.

In volatilen Märkten bewirkt der Cost-Average-Effekt ein antizyklisches Vorgehen. Das bedeutet, bei hohen Kursen kauft ein Anleger automatisch weniger Anteile, während er bei niedrigen Kursen mehr Anteile kauft. Letztendlich bietet er eine gute Möglichkeit mit vermindertem Risiko und deutlich verringerter nervlicher Belastung in den Kapitalmarkt einzusteigen.

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Warum steigt der Kurs von Aktien, obwohl das Unternehmen keinen Gewinn erzielt?

- Mit Aktien systematisch Vermögen aufbauen

- Wie viel Geld brauche ich für die Rente?

- Die profitablen Unternehmen

- Aktien-Investments als passives Einkommen

- Aktien-ETFs mit einer hohen Dividendenrendite

- Mit Aktien zur finanziellen Unabhängigkeit

- Warum meiden so viele Menschen in Deutschland Aktien?

- Die Börse meiden heißt viel Geld zu verschenken

- Warum der Vermögensaufbau bereits mit einem Euro möglich ist

- Aktien oder Aktien-ETFs oder beides?

Schöner Artikel 🙂

passt ja thematisch gut zusammen mit dem was wir schon in http://finanziell-umdenken.info/frueher-mit-dem-regelmaessigen-investieren-anzufangen-lohnt-sich-immer-auch-bei-kleinen-betraegen gesagt haben.

Die Frage „große Einmalanlage oder Tranchen“ ist ja insofern ’nur‘ ein Spezialthema, weil man dazu erstmal den großen Einmalbetrag überhaupt braucht 😀

Wer den noch nicht hat, ist sowieso zum Investieren in vielen regelmäßigen kleinen Schritten „gezwungen“.

Und selbst wenn dann mal ein Einmalbetrag angelegt ist, muss sich die Sache ja nicht erledigt haben – das ganze ist kein absolutes entweder/oder, denn auch nach der Einmalanlage kann man immer noch weitere Sparraten nach und nach hinzufüttern.

Man könnte ja nochmal etwas darauf eingehen wie man die Tranchierung durchführt – auch wenn es da kein „beweisbar bestes“ Vorgehen gibt (weil sich immer erst nur im Hinterher heraustellt was die beste Methode gewesen wäre, man kann es also nicht für die Zukunft wissen), lassen sich doch gewisse logische Schlüsse schon ziehen. Zb gibt es bei der zeitlichen Länge der Streckung auch gewisse Sinngrenzen nach unten und oben – beträgt die Investitionsperiode weniger als ein Jahr kann man wohl nicht davon reden einen Durchschnittskurs zu bekommen (viel zu abhängig von kurzfristigen Zufälligkeiten), und bei länger als 5 Jahren ist dann auch wieder auf zu übervorsichtig gestreckt (und man hat wahrscheinlich zuviel mögliches Wachstum verpasst). Bei der Höhe der Investitionsraten helfen so Daumenregeln wie „Kosten unter 1% halten“, also wenn bei den großen deutschen Standardbrokern die Ordergebühren bei min 10€ losgehen, heißt das keine Transaktion unter 1000€.

(Betrifft normale Orders, bei speziellen Sparplan-Konditionen muss man nochmal genauer hinschauen).

Auch muss es ja nicht unbedingt immer monatlich sein, auch quartals- oder halbjährliche Raten sind denkbar.

Der wichtigste Punkt ist ja tatsächlich eigentlich nur die Psychologie, also der Grund warum man das überhaupt macht. Jemand der schon Erfahrung mit der Börse hat und sich nicht mehr so wie ein Anfänger davor „fürchtet“ nun zum ersten Mal einen größeren Betrag zu investieren, der „braucht“ diese ganze Herangehensweise eigentlich nicht. Die ist eigentlich ja nur dazu da, gerade den Anfänger vor allem in kleinen, „verdaubaren“ Schritten an die Börse zu gewöhnen. Also lieber erstmal nur einen kleineren Betrag investiert, mal ein paar Schwankungen miterlebt (und sich dran gewöhnt das die Welt nicht untergeht wenns mal ein paar Prozente sinkt), dann nachgelegt und so weiter, bis man so gefestigt ist dass einem die Schwankungen garnicht mehr so Angst machen. Lieber so etwas vorsichtiger nach-und-nach eingestiegen, anstatt gleich zuschnell-zuviel, und sich dann doch übernommen haben und die „typischen Anfängerfehler“ zu machen, zB beim ersten Verlust panisch werden und ungünstig verkaufen (und danach der Börse für immer geprellt den Rücken kehren :D)

Danke für die guten Anmerkungen und Ergänzungen. Die meisten Kunden von mir haben tatsächlich die Herausforderung oft sechsstellige Beträge in den Markt zu bringen, und hier wäre nichts schlimmer als wenn der Markt kurz danach 10% nachgibt. 😉

Du hast völlig Recht, nach dem die große Summe investiert wurde, kann das alles mit einem normalen Sparplan aus den Einkünften weitergehen.

Das Vorgehen ließe sich noch verfeinern, in dem man in einem 5-Jahreszeitraum die Investitionen gleitend auf die Höhe des normalen Sparplans anpasst. Also, höchste Tranchen in den Jahren 1 und 2. Im Jahr 3 und 4 sukzessive geringere Investitionen, bis man im Jahr 5 oder 6 auf die Höhe des monatlichen Sparplans angekommen ist.

Selbst investiere ich bei etwas größeren Summen tatsächlich auch noch schrittweise. Meine typische Ordergröße bei Aktien beträgt 1.250 Euro und bei ETFs 1.500 bis 2.000 Euro und da kann es auch schon mal einige Monate dauern bis alles im Markt investiert ist. Hängt aber auch wieder damit zusammen, dass ich ein Freund von eher höheren Liquiditätsreserven bin, was wieder ein anderes Thema ist, welches wir unter anderen hier http://finanziell-umdenken.blogspot.de/2015/03/uberlegungen-zur-liquiditatsaufbewahrun.html behandelt hatten.

Ja, ich meine das ist dann eigentlich das Hauptproblem, das sich bei der Konstellation „es ist schon viel Geld vorhanden, was jetzt angelegt werden soll – gleichzeitig ist der Anleger auch noch eher unerfahren und hat Sorgen/Angst bei so einer großen Aktion“ ergibt.

Da kann man noch so lang wie man will auf die rational-wirtschaftliche Ebene argumentieren (zb, dass der Aktienmarkt ja einen allgemeinen langfristigen Aufwärtstrend hat, es deshalb eigentlich besser ist immer gleich alles zu investieren damit so die volle Kapitalmasse zum weiterverzinsen zur Verfügung steht) und viele Untersuchungen machen, die alle zeigen das in der überwiegenden Zahl der Zeiträume eine Einmalanlage der schrittweisen Rateninvestition wachstumsmäßig überlegen wäre – das nützt aber alles nichts, weil das Problem der Menschen ja eher in der Gefühlsebene liegt. Und weil die Erfahrung mit Aktien etc fehlt überwiegt halt noch die Ungewissheit – die nur schwer durch theoretische Trockenübungen ausgeräumt wird, sondern sowas muss man einfach mal mit der Zeit live miterleben.

Da ist es vielleicht sicher besser, den Menschen dann doch lieber zu raten sich erstmal in kleineren, „ertragbaren“ Schritten ins schwankende Börsenwasser nach und nach zu begeben und daran zu gewöhnen. Ist ja wie beim Schwimmenlernen überhaupt, da fängt man ja auch nicht an gleich vom 5meter-Brett geworfen zu werden (was dann passiert, analog zur Börse, man wird panisch und geht unter), sondern trippelt erstmal in die seichte Ecke des Beckens, bis man sich so daran gewöhnt hat auch mal die Füße vom Boden wegnehmen zu können ohne gleich abgetrieben zu werden. Erfahrung halt, na ich will mal die Metapher nicht überstrapazieren.

Es ist ja auch oft so, das Anfänger die ganz normalen Verluste schnell „persönlich nehmen“, also so als ob „die Börse“ jetzt nur darauf gewartet hätte bis ausgerechnet SIE einsteigen und ihnen deshalb gleich eins auswischen will. (daher auch das ganze Rumgerate und Gesuche nach dem „möglichst perfekten Einstiegszeitpunkt“ etc – sowas gibts nicht und so zu denken sollte man den Leuten eigentlich auch als erstes abgewöhnen. Da ist dann jeder 10%-Verlust schnell der Weltuntergang, weil man das ja vorher von den anderen Anlageformen noch garnicht kannte, also kein Bezug im Umgang damit hat. Da gehört dann auch wieder die Bildungs/Aufklärungsarbeit dazu, zu zeigen das zwischenzeitliche 10%-Knicke eigentlich was ganz normales sind, und man sich aus der historischen Renditeverteilung der Indizes auch ableiten kann das sowas oft mehrmals im Jahr vorkommen kann – und eben auch wichtig, das sich danach die Börse auch ganz schnell davon wieder erholen kann.

Das klappt gefühlsmäßig halt auch besser, wenn erstmal nur 10k von 100k investiert wurden. Kommt dann mal ein kleiner Knick, fühlt sich das „nicht so schlimm an“ – und ist der dann mal überstanden, merkt man auch das man das überlebt hat, es garnicht so schlimm war und die Welt sich noch weiterdreht, und ist jetzt „abgehärteter“ um nun auch die nächsten 10k zu investieren und handhabt den nächsten unvermeidlichen 10% Knick souveräner, weil man ja schon weiß wie sich das anfühlt. Und irgendwann ist man dann halt voll investiert. Hätte man gleich die vollen 100k investiert, wäre man beim ersten Knick bestimmt panischer geworden.

Genauso wichtig sollte in diesem Zusammenhang nochmal eine Erwähnung der „Risikosteuerung durch Allokation“, also der „-50% Crashtest“ sein, den wir anderswo schon öfter formuliert haben. Das ist eigentlich eine absolute GRUNDLAGE für jeden Anleger, das er sich (ja, noch bevor man überhaupt den ersten Euro investiert) sich schonmal grob Gedanken macht über die persönliche allgemeine Verlusttoleranz – also wieviel (zwischenzeitliches Buch-) Minus kann und will ich ertragen/aushalten, um nachts noch ruhig schlafen zu können?

Dieses Verlustlevel einfach verdoppeln, und schon kommt man auf seine individuell passende Aktienquote. Wer zu 100% in Aktien investiert ist, der muss eben auch mögliche zwischenzeitliche Verluste von ungefähr -50% aushalten können. Wer nur Verluste bis bspw. -20% ertragen würde, der soll eben nur 40% seines Kapitals in Aktien anlegen, den Rest woanders sicherer.

Der Sinn dieser ganzen Übung ist ja, in jedem Falle nicht die Kontrolle zu verlieren, sondern bei jedem Minus noch die Gewissheit zu haben das es nicht schlimmer kommen können würde als das selbstgewählte Limit was man sich vorher mal gesetzt hat. So verhindert man, panisch zu werden und ungünstig zu verkaufen.

Sehr gute Informationen von euch zwei.

Ich persönlich leg auf einem Sparbuch monatlich 75 Euro an. Nach genau einem jahr (900 Euro) investiere diesen Betrag immer in eine Aktie. Und da ich vor zig Jahren im August angefangen habe, investiere ich halt logischerweise immer am 1.August.