Warum bereits der Vermögensaufbau mit 1 Euro pro Tag möglich ist

Wenn ich anderen Menschen empfehle sich selbst aktiv um ihr Geld zu kümmern, höre ich häufig Aussagen, dass sie entweder kein Geld für den Vermögensaufbau hätten oder dass es sich heutzutage nicht mehr lohnen würde Geld zu sparen. In diesem Artikel möchte ich beide Aussagen wiederlegen und zeigen, dass Vermögensaufbau schon mit nur einem Euro pro Tag funktioniert.

Wer ausreichend Rücklagen hat, schont auch seine Gesundheit

Beginnen wir mit der These „Sparen würde sich nicht mehr lohnen“. Wer keine finanziellen Rücklagen hat, bei dem reißt eine unerwartete Ausgabe jedes Mal ein Loch ins Portemonnaie. Dabei ist eine Überziehung des Girokontos eines der teuersten „Vergnügen“, die man sich leisten kann. Leute, die von der Hand in dem Mund leben berichten mir häufig von Sorgen und schlaflosen Nächten, und dass jetzt bitte gar nichts Unvorhergesehenes passieren möge. Ständige Sorgen haben nicht nur negative Auswirkungen auf die eigene Psyche, sondern indirekt auch auf den Körper. Wer ausreichend hohe Rücklagen besitzt, hat diese Sorgen nicht, schläft nachts besser und tut damit auch direkt etwas Gutes für seine eigene Gesundheit und Lebensqualität.

Meine Empfehlung ist Rücklagen in Höhe von mindestens drei bis sechs mal die durchschnittlichen monatlichen Ausgaben zu halten, noch besser wäre ein noch höheres Liquiditätspolster in Höhe von sechs bis zwölf mal die durchschnittlichen monatlichen Ausgaben.

- Damit haben wir den ersten Grund, warum man nicht sein ganzes Geld ausgeben sollte und Vermögensaufbau betreiben kann: Mit finanziellen Rücklagen lebt es sich entspannter und schont damit die eigene Gesundheit

- Kommen wir damit jetzt zum zweiten Grund nicht sein komplettes Geld auszugeben: Wer sein Geld nicht mit einer echten Verzinsung investiert, verzichtet bewusst auf ein stattliches Vermögen

Etliche Menschen kaufen sich Häuser und verschulden sich damit für Jahrzehnte oder gründen eine Familie. Bei der vernünftigen Geldanlage über einen wirklich langen Zeitraum von 15, 20 oder 30 Jahre funktioniert solch eine Planung für den Vermögensaufbau offenbar weniger gut.

Wir haben hier an mehreren Stellen festgehalten, dass bei einer Haltedauer von mindestens 10, besser mehr als 15 Jahren die Anlage in ein global diversifiziertes Aktien-Depot eine Renditeerwartung von rund 8% aufweist (Kurssteigerung plus Dividenden). Wird für diesen langen Zeitraum jetzt noch der Effekt des Zinseszinses genutzt, kommt bereits nach 20 und erst recht nach 30 Jahren beeindruckende Vermögen heraus.

Dazu jetzt einige Rechenbeispiele.

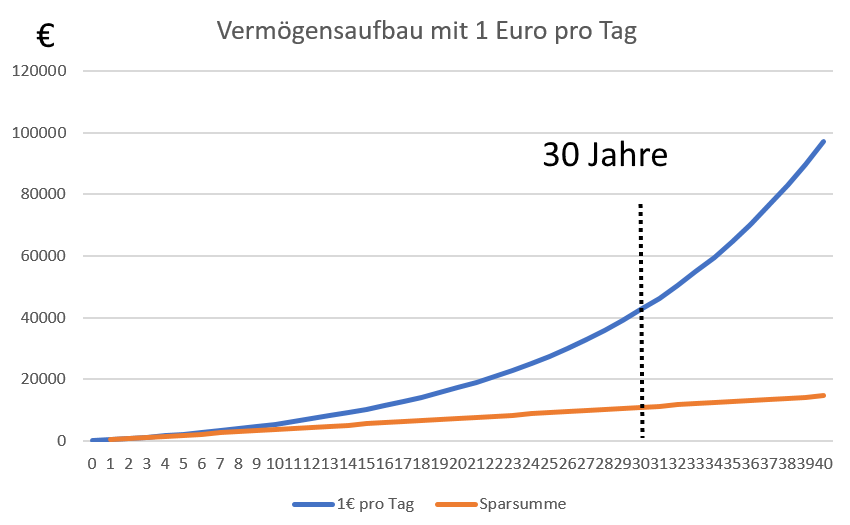

Vermögensaufbau mit 1 Euro pro Tag – umgerechnet z.B. einen Coffee to go

Täglich wird nur ein Euro gespart und global diversifiziert in den Aktienmarkt investiert. Nach 30 Jahren ist eine gesparte Summe von 10.950 Euro entstanden. 10.950 Euro – vielleicht ein bißchen mehr – wäre das Ergebnis der Sparbemühungen der meisten Menschen, die Ihr Geld in nahezu zinslose Sicherheitsprodukte angelegt hätten. Es ist zwar eine schöne Summe, aber diejenigen, die den einen Euro täglich regelmäßig mit System in Aktien angelegt haben, freuen sich nun über ein Vermögen von über 43.000 Euro! Das investierte Geld hat sich in dieser Zeit vervierfacht.

Vermögensaufbau mit 3 Euro pro Tag – umgerechnet ein Baguette oder Döner Kebab

Mit einer Sparrate von täglich drei Euro hat man nach 30 Jahren 32,850 Euro gespart. Wer dieses Geld global diversifiziert in den Aktienmarkt investiert hat, kann 129.400 Euro sein Eigen nennen.

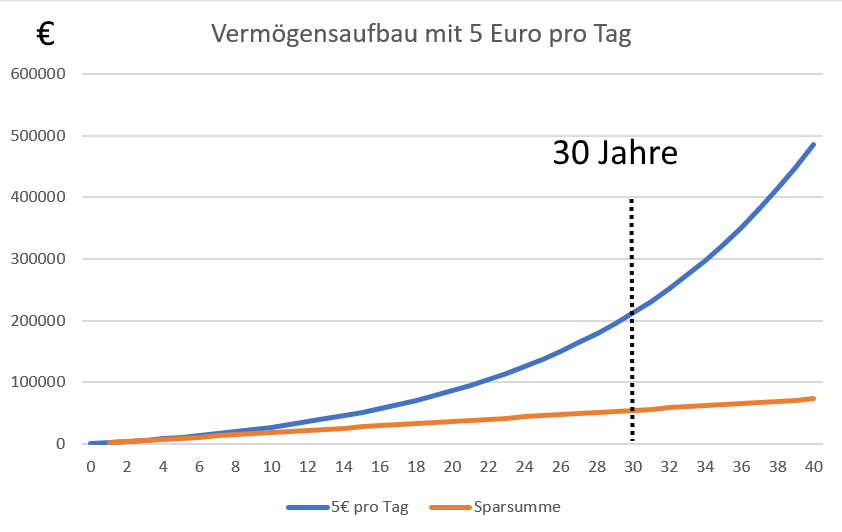

Vermögensaufbau mit 5 Euro pro Tag – umgerechnet etwa eine Schachtel Zigaretten

Wer Raucher ist und das Rauchen aufgibt und stattdessen die 5 Euro pro Tag spart, kommt in 30 Jahren auf eine Sparsumme von 54.750 Euro. Wer dieses Geld wieder für durchschnittlich 8% Rendite am Aktienmarkt investiert, kann sich nach 30 Jahren auf rund 215.000 Euro freuen. Das wäre doch abgesehen von den gesundheitlichen Aspekten ein hinreichendes Argument, um mit dem Rauchen aufhören, oder? 🙂

Natürlich sollte man jetzt nicht auf alles mögliche verzichten. Mit diesen Beispielen möchte ich aber zeigen, dass das Geld letztendlich verfügbar ist, es wird nur anders verwendet. Wer sagt, er habe kein Geld zum Zurücklegen und Investieren, dem nehme ich das nicht ab. Das heißt letztendlich auch. Wer nicht einen kleinen Teil seiner Einkünfte zurückbehält, Rücklagen bildet und diese renditestark investiert, verzichtet später bewusst auf eine Menge Geld. Was ist der Grund dafür, dass die meisten Menschen auf so viel Geld verzichten?

Möglicherweise ist es Unwissenheit, aber spätestens sobald jemand diesen Artikel gelesen hat, gilt Unwissenheit nicht mehr als Ausrede 🙂

Wer seine kompletten Einkünfte ausgibt und seine Ersparnisse nicht richtig investiert, verzichtet später auf richtig viel Geld.

Ab welcher monatlichen Investitionssumme ist es sinnvoll zu investieren?

Also, Vermögensaufbau ist bereits mit 1 Euro pro Tag ist möglich, jetzt stellt sich die Frage, ab welcher monatlichen Investitionssumme es von den Gebühren her sinnvoll ist sein Geld auch in den Aktienmarkt anzulegen.

Ich setze voraus, dass die unteren beiden Stockwerke der eigenen privaten Finanzarchitektur erledigt sind.

- Erstens, das Fundament für die Grundabsicherung wurde bereits errichtet. Das heißt, alles was mit Rücklagen nicht gedeckt werden kann, muss durch entsprechende Risikoversicherungen abdeckt werden.

- Zweitens an Rücklagen für Notfälle stehen mindestens 3- bis 6-mal die durchschnittlichen monatlichen Ausgaben zur Verfügung.

Sollte eines von beiden nicht erfüllt sein, dann bitte kein Geld investieren, sondern erst diese beiden Stockwerke in Ordnung bringen. Dazu gibt es hier auf dem Blog entsprechende Artikel.

Wir blicken jetzt auf das obere Stockwerk der Finanzarchitektur und greifen auf das zurück, was ich weiter oben gezeigt hatte. Es stehen monatlich 30 bis 150 Euro (oder: 1 bis 5 Euro pro Tag) für Investitionen zur Verfügung. Dabei nehmen wir an, dass das zu investierende Geld nicht für ein Auto in 2 Jahren oder ein Haus in 5 bis 7 Jahren gebraucht wird, sondern mindestens für 15 Jahre, besser noch längere investiert bleibt. Also als ein wichtiges Standbein für die Altersvorsorge. Oder noch besser: Für das große Ziel der finanziellen Unabhängigkeit, wozu ich jedem an dieser Stelle noch einmal raten möchte. Um eines dieser Ziele zu erreichen, wird ein Großteil der monatlich verfügbaren Ersparnisse in den globalen Aktienmarkt investiert.

Globale Aktien-ETFs vor Aktienfonds bevorzugt

Für Einsteiger und für diejenigen, die sich nicht oft um ihre Investments kümmern möchten, sind globale Aktien-ETFs die beste Wahl. Damit ist man als Anleger bereits am weltweiten Produktivkapital beteiligt. Zudem begeht man keine unnötigen Fehler, in dem man auf heiße Tipps oder einzelne Aktien oder spezielle Branchen setzt.Wie bereits häufiger angesprochen, liegt die Rendite-Erwartung bei langer Haltedauer bei rund 8 Prozent jährlich.

Noch kurz ein Wort dazu, warum ich Aktien-ETFs vor Aktien-Fonds bevorzuge. Diverse Untersuchungen haben gezeigt, dass Fondsmanager höchstens für einzelne Jahre ihren Vergleichsindex übertreffen können, aber nicht für längere Zeiträume über 5 Jahre, schon gar nicht bei der hier angedachten Investitionszeit von mehr als 15 Jahren.

Dennoch sind aktiv gemanagte Fonds rund 1% pro Jahr teurer als Aktien-ETFs. Selbst wenn ein Fondsmanager es doch ausnahmsweise schaffen sollte so gut wie der Vergleichsindex zu sein, ist man mit einem ETF besser beraten.

Kommen wir nun zur eigentliche Frage zurück, ab welcher Summe Anleger bereits regelmäßig investieren können.

Und hier das erfreuliche Ergebnis, dass monatliche Sparpläne auf Aktien-ETFs bei einzelnen Banken bereits ab 25 Euro pro Monat möglich sind, wobei die Gebühren pro Erwerb bei 1,5% liegen. Der Standardfall ist ein Sparplan von 50 Euro pro Monat. Hier eine Übersicht von Sparülänen in Abhängigkeit von der monatlichen Sparrate.

Wer bei seiner Bank erst ab einer höheren Summe Sparpläne einrichten kann oder wem die Gebühren beim Erwerb zu hoch sind, kann alternativ auch 100 bis 300 Euro pro Quartal investieren. Hier liegen die Gebühren zwischen 0,3 und 1,5% pro Kauf. Im Einzelfall nehmen Banken auch keine Gebühren beim Kauf, dann sollte man jedoch prüfen, ob es dann eventuell andere Nachteile gibt. Zum Beispiel, dass an anderer Stelle Kosten anfallen oder dass die Auswahl an Wertpapieren überhaupt groß genug ist.

Welche Gebühren sind überhaupt relevant?

Kommen wir zum Abschluss noch zur Frage, welche Gebühren überhaupt relevant sind, damit das Endergebnis zu sehr geschmälert wird. Also, wie stark fallen welche Gebühren ins Gewicht?

- Nehmen wir als Beispiel eine monatliche Sparrate von 100 Euro, die in einen globalen Aktien-ETF zu 8% angelegt werden. Nach 30 Jahren kommt als Ergebnis ein Vermögen von 141.830 Euro heraus.

- Als nächstes betrachten wir den Fall, dass pro Erwerb Kosten von 1% anfallen. Also werden letztendlich 99 Euro angelegt und als Resultat erhalten wir ein Vermögen von 140.412 Euro.

- Als nächstes Beispiel kostet der Erwerb nichts, also können wir 100 Euro monatlich anlegen, jedoch investieren wir in einen aktiv gemanagten Aktien-Fonds, der 1% pro Jahr teurer ist als ein ETF. Das heißt letztendlich wir legen unser Geld lediglich für 7% p.a. an. Da kommt nach 30 Jahren als Vermögen 117,651 Euro heraus.

Als Fazit können wir festhalten: 1% Gebühren beim Kauf bedeuten auch nur 1% weniger Performance am Ende. Jedoch bedeutet eine 1% höhere jährliche Gebühr einen Performanceverlust von mehr als 20% für das Gesamtergebnis. Das heißt: Einmalige Kosten beim Erwerb von Investments fallen erheblich weniger ins Gewicht als jährliche laufende Kosten. Jetzt dürfte einem Weg in eine gute finanzielle Zukunft nichts mehr im Weg stehen, oder? Selbst bei einem Vermögensaufbau mit 1 Euro pro Tag.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Vom Raucher zum Millionär

- Die Unterschiede zwischen reichen und armen Menschen

- Sechs Finanzfehler, die ein Großteil unserer Gesellschaft begeht

- Systematisch zur finanziellen Unabhängigkeit

- Warum uns negative Glaubenssätze begrenzen?

- Wer aufgibt, hat in jedem Fall verloren

- Systematisch ein eigenes Aktien-Depot aufbauen

- Acht Gründe, die Sie daran hindern können reich zu werden

- Elf Gründe, warum Sie Ihre finanzielle Zukunft selbst in die Hand nehmen sollten

- Wie kann ich schnell viel Geld verdienen?

Klasse Artikel!

Guter Artikel. Habe damals selber mit 30 Euro im Monat angefangen. Das Geld hab ich dann exakt 1 Jahr gespart (360 Euro) und dann dieses Geld in meine erste Aktie gesteckt. Inzwischen bin ich auch dank eines höheren Verdienstes, soweit, das ich im Monat 100 Euro in Aktie investiere.

Das Beispiel mit dem Kaffee ist und bleibt legendär. Wenn man damit keinen überzeugen kann, der ist verloren.