Warum man das eigene Leben als Unternehmen betrachten sollte

Wenn man sich zukünftig aus finanzieller Sicht gegenüber heute merklich verbessern will, ist es durchaus schlau, sein eigenes Leben als Unternehmen zu betrachten.

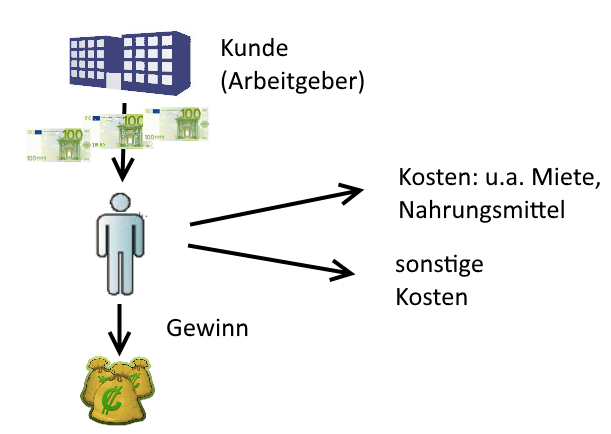

Für den Start seiner Unternehmung sind die meisten um die 20 Jahre und beginnen durch irgendwelche Aktivitäten Einkünfte zu generieren. Das entspricht aus der Sicht eines Unternehmens einer selbständigen Tätigkeit. Ein Selbständiger zeichnet sich dadurch aus, dass er den Großteil der Arbeit selbst verrichtet. Zwar ändert sich im Laufe der Jahre die Art der „Selbständigkeit“, in dem man nicht mehr im Gastronomie-Betrieb oder an der Kasse aushilft, sondern beispielsweise im Büro arbeitet, aber letztendlich verdient man Geld durch die eigene Arbeitskraft. Der Kunde, für den man arbeitet, ist der Arbeitgeber. Es gibt viele Menschen, die verdienen bis ins hohe Alter ihr Geld alleine durch den Tausch von Zeit gegen Geld. Aus der Perspektive das Leben als Unternehmen zu betrachten bleiben sie in einer Selbständigkeit und arbeiten jeweils für ihren einzigen Kunden, nämlich dem Arbeitgeber.

Wie bei realen Unternehmen muss eine Bilanz her

Nun fließt regelmäßig Geld (Gehalt) in das eigene Unternehmen, das sind letztendlich die Umsätze. Davon gehen Kosten ab, die jedes Unternehmen hat, um überhaupt Umsatz generieren zu können. In unserem Fall benötigt jemand zumindest ein Dach über den Kopf und Nahrungsmittel, um zur Umsatzerzielung überhaupt sein Arbeitskraft anbieten zu können.

Nach Abzug der Kosten von den Umsätzen bleibt ein Gewinn übrigen – sofern das Unternehmen vernünftig gemanagt wird. Als Unternehmer, ich nenne ihn hier einfach mal „Smartie“, muss man nun entscheiden, was mit dem Gewinn geschieht. Bildet man Rücklagen? Investiert man das Geld wieder ins Unternehmen?

So sieht das Lebens-Unternehmen aus, wenn am Ende des Monats Gewinn übrig bleibt.

Ein Großteil der Bevölkerung erzielt keinen Gewinn

Die meisten Menschen machen nichts von beidem und erhöhen die Kosten bis zur Höhe der Umsätze (meistens ihr Gehalt). Das heißt, am Ende des Monats bleibt kein Gewinn übrig, mit dem Rücklagen gebildet oder investiert werden könnte.

Etliche Millionen Menschen steigern die Kosten sogar dauerhaft über ihre Einkünfte. Nun gibt es die Möglichkeit auf Fremdkapital in Form von Krediten zurückzugreifen. Dafür zahlt unser „Selbständige“ auch noch Zinsen, die wiederum die gesamten Einkünfte verringern. Er muss genauso viel arbeiten wie vorher, nimmt aber in Kauf letztendlich weniger Geld (Einkünfte minus Kreditzinsen) zur Verfügung zu haben.

Kann das klug sein?

Dann gibt es noch rund sechs Millionen Menschen, die ihr Lebens-Unternehmen aus finanzieller Sicht in den Bankrott geführt haben. Sie können ihre Kosten inklusive Zinsen und Kredittilgung nicht mehr bedienen und sind überschuldet. Im schlimmsten Fall nehmen sie von Bekannten oder Verwandten weiteres Fremdkapital auf und verschlechtern bewusst auch deren „Unternehmens-Bilanz“. Denn oft muss in dieser Situation das gewährte Darlehen abgeschrieben werden, d.h. die Gläubiger (die Bekannten und Freunde) erhalten ihr Geld nicht mehr zurück.

Nach dem wir nun einige Beispiele besprochen haben, wie man es nicht machen sollte, blicken wir darauf, was gute Unternehmer mit ihrem „Lebens-Unternehmen“ anstellen.

Einige stellen Mitarbeiter ein, die die Einkünfte erhöhen

Ein Teil der Menschen bildet mit seinen Einkünfte Rücklagen. Sind erst einmal Rücklagen aufgebaut, kann man schlechtere Zeiten besser überstehen oder kann das Geld sogar für den Ausbau des eigenen Unternehmens investieren. Ein eher geringer Anteil der Bevölkerung tut letzteres tatsächlich und stellt im Laufe der Zeit Mitarbeiter ein. Die einfachste Form dies zu tun, ist in Wertpapiere wie Aktien, Anleihen, Immobilien als Kapitalanlage oder ETFs zu investieren. Diese Wertpapiere bringen in vielen Fällen Zinsen bzw. Dividenden, die Immobilien Mieterträge. Jedes Wertpapier, jede Immobilie ist wie ein kleiner Mitarbeiter für den Selbständigen, der spätestens jetzt den ersten Schritt zum Unternehmer gemacht hat. Ein Unternehmer versucht letztendlich mehr am Business als im Business zu arbeiten. Je mehr der Unternehmer in seine Mitarbeiter in Form von Wertpapieren & Co investiert, desto höher werden die Erträge sein, die sie erwirtschaften.

Das ist ein durchaus schlaues Vorgehen, da dem Unternehmer nun insgesamt höhere Einkünfte als zuvor zur Verfügung stehen – bei gleicher Arbeitszeit für seinen Haupt-Kunden, dem Arbeitgeber. Oder er könnte weniger Zeit pro Monat arbeiten, um auf seine bereits vorher erzielten Einkünfte zu kommen.

Jeder Mensch hat mehrere Abteilungen

Letztendlich wird das eigene Leben als Unternehmen schon alleine dadurch plausibel, wenn man sich die einzelnen Bereiche anschaut, in denen Entscheidungen getroffen werden müssen. Zunächst einmal muss jeder Mensch selbst entscheiden, wohin sein Weg überhaupt gehen soll, was sind seine Ziele? Das ist die Rolle des Geschäftsführers, in Firmen der CEO. Mindestens auf Monatsbasis muss man entscheiden, was mit dem zur Verfügung stehende Geld passieren soll und mindestens einmal im Jahr müssen Belege und Rechnungen für die Steuererklärung zusammengetragen werden. Das ist in Firmen die Rolle des CFO (Chief Financial Officer) bzw. der Buchhaltung.

Häufiger als das einem wirklich bewusst wird, muss man für sich selbst werben bzw. sich verkaufen. Das fängt beim Chef bzw. bei Geschäftspartnern an, geht über Verhandlungen bei größeren Anschaffungen (z.B. Auto) bis hin zur Partnerwahl. Wir betreiben sehr häufig Marketing für uns (ein schickes Outfit ist ein offensichtliches Zeichen) und verkaufen uns ziemlich oft. Daher benötigen wir eine Sales- bzw. Marketing-Abteilung bzw. ein CMO (Chief Marketing Officer).

Daher benötigt selbst jeder Angestellter, der außerhalb seiner Arbeitszeit nichts mit seinem Beruf zu tun haben möchte, Basis-Skills als CEO, CFO und CMO. Andernfalls wird er aus finanzieller Sicht bestenfalls ein durchschnittliches Leben führen, sehr wahrscheinlich eher eines, in dem Geld immer knapp sein wird.

Genauer betrachtet gibt es noch mehr Abteilungen in unserem Leben, wie Sport und Fitness, Gesellschaft und Beziehung, usw. Sie alle tragen dazu bei, dass es der eigenen Lebens-Unternehmung gut geht.

Der Aufbau des eigenen Lebens-Imperiums

Im Laufe der Zeit steigen die Umsätze des „Lebens-Unternehmens“ immer weiter an, und unser Unternehmer Smartie kann entsprechend mehr Rücklagen bilden und investieren.

Nun entschließt sich Smartie neben dem Erwerb in Aktien, Anleihen oder Immobilien in eine ganz neue Branche zu investieren und möchte wertvolle Informationen im Bereich gesunde Ernährung und Fitness verkaufen. Für diese Themen interessiert er sich schon eine ganze Weile und kennt sich entsprechend gut aus. Die Investition besteht nun entweder in Zeit, in dem sich Smartie das Wissen für den Aufbau eines Verkaufs- und Marketingsystems aneignet oder aber er beauftragt jemanden diesen Sales-Funnel, wie er auch genannt wird, zu errichten. Smartie kennt sich zwar über gesunde Ernährung und Fitness aus, jedoch hat er (zunächst) noch keine eigenen Produkte, die er anbieten kann. In der heutigen Zeit kein Problem, er bietet einfach gute Bücher oder Onlinekurse von anderen Leuten an und erhält Provisionen. Damit verdient er nun zusätzliches Geld mit Affiliate-Marketing.

Finanziell wohlhabende Menschen besitzen mehrere Einkunftsquellen.

Halten wir einmal kurz inne und schauen, wie sich die Einkünfte derzeit zusammensetzen.

1.) Einkünfte aus der Erwerbstätigkeit

2.) Erträge aus dem Besitz von Wertpapieren oder Immobilien

3.) Einkünfte aus Affiliate-Marketing

Das heißt letztendlich, Smartie hat nun mit den Wertpapieren und dem Affiliate-Marketing zwei komplett neue Abteilungen eröffnet, in denen „Mitarbeiter“ in Form von Aktien, Anleihen, ETFs, Immobilien, Produkte über Ernährung und Fitness weitere Einkünfte einbringen. Smartie kann jetzt entweder entscheiden noch eine weitere Abteilung zu eröffnen (das Affiliate-Marketing ist ein Beispiel für eine relativ einfach umsetzbare Möglichkeit, es könnte auch ein anderer Weg sein) oder ob er vorwiegend die bestehenden Abteilungen ausbaut.

In beiden Fällen ist der Weg nicht mehr weit, dass Smartie auf seine Einkünfte aus der Erwerbstätigkeit immer weniger und irgendwann gar nicht mehr angewiesen ist.

An dieser Stelle noch eine Anmerkung: Fast alle finanziell wohlhabende Menschen, mit denen ich gesprochen habe, besitzen mehrere Einkunftsquellen. Da ist es auch nicht unüblich, für eine Weile keiner geregelten Erwerbstätigkeit nachzugehen, ohne gleich zum Arbeitsamt zu müssen. Es fließen ja andere Geldströme aus den Vermögenswerten, selbst wenn diese noch nicht ganz die kompletten monatlichen Ausgaben abdecken.

Zusammenfassung

Zum Schluss möchte ich noch einmal die wichtigsten Punkte dieses Artikels zusammenfassen:

1.) Jeder Mensch benötigt Basis-Skills aus den Bereichen: Geschäftsführung, Finanzen und Buchhaltung, Marketing und Vertrieb. Andernfalls wird man nicht in der Lage sein, gute Entscheidungen zu treffen und ein Leben in Armut ist ziemlich wahrscheinlich.

2.) Am Ende des Monats muss ein Gewinn übrig bleiben. Der Gewinn wird entweder für Rücklagen verwendet oder investiert. Investitionen sind Aufwendungen, die anschließend entweder Zeit sparen oder die Einkünfte erhöhen, im Idealfall beides. Damit am Ende des Monats Gewinn übrig bleibt gibt es nur zwei Stellschrauben – entweder die Kosten senken oder (noch besser) die Einnahmen erhöhen.

3.) Der Erwerb oder das Erschaffen von Vermögenswerten erhöht die eigenen Einkünfte und verringern gleichzeitig die Abhängigkeit von der eigenen Arbeitskraft.

4.) Reale Unternehmen in der Wirtschaftswelt sind nur dann erfolgreich, wenn sie wachsen. Andernfalls droht ein schleichender oder schneller Untergang. Auch das eigene Lebens-Unternehmen sollte wachsen, in dem der Gewinn pro Monat ansteigt und die Abteilungen, in denen „Mitarbeiter“ Einkünfte erzielen größer werden bzw. neue Abteilungen dazu kommen.

5.) Hat man im Lauf der Jahre geschafft ein erfolgreiches Lebens-Unternehmen aufzubauen, liegt es an einem selbst, ob man seine Erwerbstätigkeit bereits frühzeitig verringert oder ganz aufgibt. Auch Themen wie Altersvorsorge oder Altersarmut haben sich auf diese Weise gleich mit erledigt.

Online-Training: Wie Du mit fünf Schritten systematisch zeitliche und finanzielle Unabhängigkeit erreichst

In dem hier angebotenen Online-Training erfahren Sie die fünf notwendige Schritte, die jeder gehen muss, um praktisch zwangsläufig auf die finanzielle Unabhängigkeit zuzusteuern. Dabei spielt es nur eine untergeordnete Rolle, an welchem Punkt im Leben Sie gerade stehen.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passiven Einkünften erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

- Das Leben in der finanziellen Unabhängigkeit – Artikelserie

- Der Aufbau eines passiven Einkommens neben dem Hauptberuf – Artikelserie

- Wie sieht die Wahrheit über passives Einkommen aus?

- Wie kann ich mehr Geld verdienen?

- Lieber 9 to 5 oder als Digitaler Nomade leben?

- Geld für Bildung ist eine Investition

- Systematisch zur finanziellen Unabhängigkeit

- Wann ist jemand Privatier?

- Warum der Vermögensaufbau bereits mit nur einem Euro pro Tag möglich ist

- Warum die Abhängigkeit von nur einem Einkommen so riskant ist

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

Hallo Lars,

du liegst in meinen Augen sehr richtig mit deiner Aussage, dass man sein Leben wie ein Unternehmen betrachten sollte.

Vor einer Weile bin ich ebenfalls auf denselben Gedanken gekommen. Ich habe festgestellt, dass ich mein Finanzsetup, meine Absicherungsstruktur, die Notfallreserve und die Anlagestrategie aufgebaut, verfeinert und erfolgreich angewandt habe. Das Vermögen wurde stetig und kontinuierlich mehr. Irgendwann wurde dann das „Wachstum“ verlangsamt, weil das Geflecht sich mit der Zeit doch recht aufgebläht hatte. Somit war es erforderlich das ganze Konzept zu überdenken. Konten und Versicherungen zu streichen bzw. zu optimieren, Stromanbieter zu wechseln…einfach alles zu verschlanken, zu vereinfachen und weiter Kosten zu senken. Mittlerweile läuft der Wachstumsmotor wieder und die wiederkehrenden Arbeitsabläufe verursachen weniger Aufwand. Bis zum Ende des nächsten Zyklus…

Erinnert sehr an die Wirtschaft oder etwa nicht?

Das war jetzt nur auf meinen persönlichen Finanzhaushalt bezogen. Baut man sich ein eigenes kleines Business auf, lassen sich diese Schritte darauf genauso übertragen.

Besten Dank für deinen Beitrag!

Marco

Hallo Marco,

vielen Dank für den Einblick in Dein Vorgehen. Ja, die Parallelen zur Wirtschaft sind gar nicht mal so selten, wie man auf den ersten Blick glaubt.

Toller Beitrag und ein super Vergleich. So sehe ich das auch!