Performancevergleich von Mischfonds mit vergleichbaren ETFs

Artikel wurde von Chris verfasst

In letzter Zeit hatte ich unfreiwillig viele Gelegenheiten, das Lesematerial in den Wartezimmern von Ärztepraxen zu studieren. Während bei meinem Hausarzt hier auf dem Lande nur „Bild der Frau“ und „Auto Motor Sport“ zur Lektüre angeboten wurden, ging es später beim Spezialisten in der großen Stadt schon deutlich vornehmer zu. Unter anderem gab es dort auch dicke, edle Hochglanz-Magazine zum Thema Finanzen und Investments. Nachdem ich mir erst einige amüsante Gedanken machte, was das wohl über die unterschiedlichen Vermögensverhältnisse der beiden Herren Doktoren aussagen könnte, nahm ich mir das Heft in die Hand um die nächste halbe Stunde etwas „informativer“ zu verbringen als mit den neuesten Schlankheits-Tipps oder Kleinwagen-Testberichten.

Fonds und Zertifikate ziemlich intensiv besprochen

Auf vielen Seiten wurden nun allerlei Fonds und Zertifikate vorgestellt und verschiedene hochstudierte Anzugträger zu ihren jeweiligen Kapitalmarktausblicken der näheren und ferneren Zukunft befragt. Da ich (noch) keiner von der Sorte Leser bin, die am Ende des Heftes schon vergessen haben was am Anfang stand, bin ich nicht umhin gekommen zu bemerken, wie sehr sich doch all diese „Experten“ eigentlich untereinander widersprechen. Zinsen rauf, Zinsen runter? Neue Höchststände in den USA oder starten die Schwellenländer wieder durch? Vielleicht sogar der langerwartete Crash demnächst? Und egal wie es auch kommen sollte, jeder davon hatte interessanterweise auch immer gleich das passende Produkt für den Anleger parat, mit dem man von seiner Meinung profitieren konnte.

Fast jede zweite Seite des Magazins bestand dabei übrigens auch aus Anzeigen (ja ich weiß, eigentlich sinnlos überhaupt noch die Unterscheidung zu machen) von Banken, Fondsgesellschaften und Vermögensverwaltern, die mir alle erklären wollten, wie kompetent und sicher sie sich doch um unser Bestes – na, was wohl? – kümmern werden, wenn ich es ihnen nur anvertraue. Man muss auch nicht gerade Marketing studiert haben, um die Konstruktion der Werbung zu durchschauen. Wenn es um die Altersvorsorge ging, wurde das gern mit einem Bild von einem älteren Ehepaar beim gemütlichen Strandspaziergang hinterlegt, für den „Traum der eigenen vier Wände zu verwirklichen“ wurde zielgruppengerecht das glückliche Kind zum Spielen in den Garten geschickt, und bei einem Anbieter, der nochmal extra auf die Öko-Drüse drücken wollte, lachte mich doch glatt ein Äffchen im Dschungel an. Okay, vielleicht schafft der ja auch bessere Ergebnisse als so mancher Fondsmanager?

Warum und wie man sich diese ganzen Anzeigen überhaupt leisten kann, wird einem schnell klar, wenn man sich nur mal die Mühe macht, auch einen Blick ins Kleingedruckte der ganzen Fonds, die im Heft so vorgestellt wurden, zu werfen – Kostenquoten ab etwa 1,8 Prozent aufwärts (und dabei noch nicht berücksichtigt: eventuell anfallende Ausgabeaufschläge bis zu 5 Prozent, Abschlussprovisionen und weitere Spesen, Verwahr- und Verwaltungskosten). Man muss sich also einmal vor Augen führen, wie viel von dem Geld, was bestehenden Anlegern als Gebühren weggenommen wird, eigentlich nur dafür verwendet wird, Werbung zu bezahlen die wieder neue Anleger anziehen soll. Das mag auch legitim (und in unserem Wirtschaftssystem ja nichts ungewöhnliches) sein, aber inwieweit sich jeder Einzelne von uns an diesem für Investoren unprofitablen Treiben noch mit beteiligen sollte, stelle ich zur Frage.

ETFs blieben unerwähnt

Was in dem Heft bezeichnenderweise ganz fehlte, waren ETFs. Keine Zeile im Text erwähnte auch nur, dass es mittlerweile günstige, passive Index-Produkte für alle wesentlichen Kapitalmarktklassen gibt. Klar, dort gibt es auch keine aktiven Star-Manager, die man laufend zu ihrer Börsen-Einschätzung interviewen könnte, um damit Spalten zu füllen. Und von den durchschnittlich 0,2~0,3% Gebühren, die große ETFs kosten, kann dann auch nicht mehr die große Doppelseite in der Zeitung geschaltet werden. Da konzentriert man sich lieber darauf, dass soviel Prozent wie möglich von der Rendite auch beim Anleger verbleiben.

Das aktuelle Themen-„Special“ des Magazins waren übrigens Mischfonds. Diese Anlageklasse scheint gerade bei den Deutschen besonders beliebt (Volumen über 200 Milliarden Euro), und die Argumente dafür scheinen ja auch auf den ersten Blick durchaus einleuchtend: Aus der Masse von allen Kapitalmarktinstrumenten und Anlageklassen stellt uns der Manager mit seiner überlegenen Fachkompetenz und Analysefähigkeiten einen diversifizierten Mix zusammen, den wir dann bequem als Einzelprodukt ewig halten können und uns so nicht um deren ja so komplizierte und aufwändige Eigenverwaltung kümmern müssen. Gerade auch bei den eher sicherheitsbedürftigen Anlegern macht das Argument, mit Mischfonds ja nicht gleich das gesamte Risiko der ach so unsicheren Börse zu tragen, großen Eindruck. Ein menschlicher Manager kann dort klug und vorausschauend zwischen Aktien und Anleihen hin und her schichten, um in Anstiegen gute Rendite mitzunehmen und in Crashs unser Kapital zu schützen. Ein weiser Kapitän, der unser Geld souverän und vertrauenswürdig zwischen den Untiefen der gefährlichen Börsenmeere umherschippert und uns am Ende sicher ans Ziel bringen wird. Hach ja, wie schön wäre das.

Viele Menschen wünschen sich bei der Geldanlage einen Kapitän, der selbst in rauer See alles solide im Griff hat.

Gegen Diversifikation ist prinzipiell nun wirklich nichts einzuwenden, inwieweit aber das aktive Handeln einen positiven Beitrag zur Rendite liefern kann, darf jedoch stark bezweifelt werden. Interessanterweise fehlte nämlich bei der ganzen Einzelvorstellung Dutzend verschiedener Mischfonds im Heft etwas ganz entscheidendes: Ein passiver Benchmark, an dem sich diese ganzen aktiven Produkte überhaupt erst messen lassen müssten. Auch hier schleicht sich wieder der Gedanke auf, das Marketing-Budget der Fondsanbieter hatte eine größere Rolle bei der Auswahl der Produkte gespielt als deren reine Qualität an sich. Nun, solange wir hier jedenfalls noch keine solcher entsprechenden Zuwendungen erhalten, können wir Ihnen auch einen wirklich unabhängigen Vergleich geben.

Als Grundlage dienen uns dazu Daten der Fondsplattform Morningstar. Dies ist sowieso eine meiner ersten Adressen, wenn ich Informationen zu einem bestimmten Produkt erfahren möchte. Wer sich mittlerweile auch einen gewissen Ruf in seinem Bekanntenkreis erarbeitet hat, so dass öfter mal Fragen wie „Mein Finanzberater hat mir folgendes empfohlen…“ und „Was hältst du von Produkt XY…“ herangetragen werden, sollte dieses mächtige Werkzeug zur Übersicht nicht missen.

Morningstar hat dabei den wesentlichen Vorteil, dass dort auch die durchschnittlichen Renditen für ganze Kategorien von Fonds erfasst werden. Dies ist sehr wichtig, wenn man Aussagen über die breite Masse von Produkten machen will, und nicht einfach nur einige wenige positive Ausreißer getrennt als Einzelbeispiele betrachtet, die es immer mal wieder (und nur für kürzere Zeit) geben kann. Allen Fondskategorien wird dabei auch ein jeweils passender passiver Vergleichsindex zugeordnet. So sieht man damit schwarz auf weiß, ob und wie ein jeweiliges aktives Produkt seinen Benchmark übertrifft, und damit seine höheren Kosten auch wirklich wert sein könnte.

Passende Wertpapiere für den Vergleich

Für Mischfonds benutzt Morningstar als passiven Benchmark eine Kombination aus:

- „FTSE All-World TR Index“ für den weltweiten Aktienanteil

Dieser kann alternativ auch durch den MSCI World (gibt es schon ab 0,15% TER) oder ACWI (ab 0,40% TER) abgebildet werden. Viele mögliche Produktvorschläge für global anlegende Aktien-ETFs finden Sie dazu bei uns in der Artikelserie ETFs aus aller Welt - „Barclays Euro Aggregate Bond Index“ für den Anleihenanteil

Für diesen breiten Index, der die Entwicklung von in Euro ausgegebenen Staats- und Unternehmensanleihen nachvollzieht, finden Sie mögliche ETF-Produkte bei iShares (WKN: A0RGEN , 0,25% TER) und SPDR (WKN: A1JJTM , 0,17% TER)

Je nachdem, wie hoch der durchschnittliche Aktien- und Anleihenanteil in einem Fonds jeweils ist, wird er nun einer von drei Kategorien zugeordnet:

- „Mischfonds EUR aggressiv – Global“

Hiervon werden 338 Fonds bei Morningstar gelistet. Der entsprechende Passiv-Benchmark ist eine Mischung aus 75% Aktienindex und 25% Anleihen. - „Mischfonds EUR ausgewogen – Global“ (694 Stück)

Der Benchmark ist ein Index aus 50% Aktien und 50% Anleihen - „Mischfonds EUR defensiv – Global“ (555 Stück)

Entspricht 25% Aktien und 75% Anleihen

Die Kategorie-Renditen der jeweiligen Mischfonds-Klassen entsprechen nun der gewichteten Durchschnittsperformance aller einzelnen Produkte darin zusammengenommen. So lassen sich eben auch besser Aussagen über die gesamte Masse der Fonds verallgemeinernd machen, und nicht nur beliebige Einzelprodukte ohne Zusammenhang betrachten.

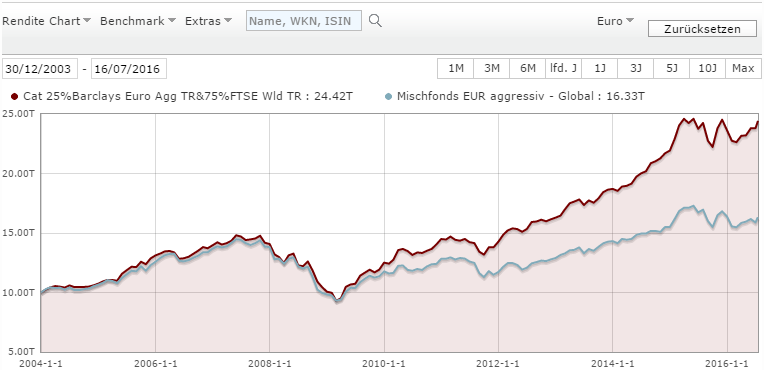

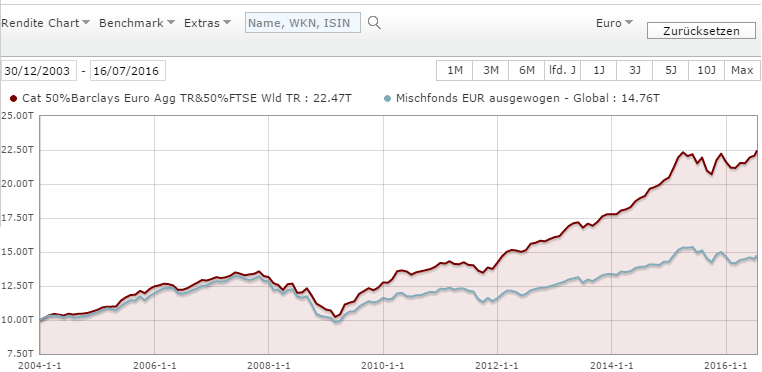

Im folgenden sehen Sie die Performance-Charts der Fondskategorien (blaue Linie) gegenüber ihrem jeweiligen Passiv-Benchmark Indizes (rote Linie) Quelle jeweils Morningstar.de

Vergleich Mischfonds Aggressiv

Vergleich Mischfonds Ausgewogen

Vergleich Mischfonds Defensiv

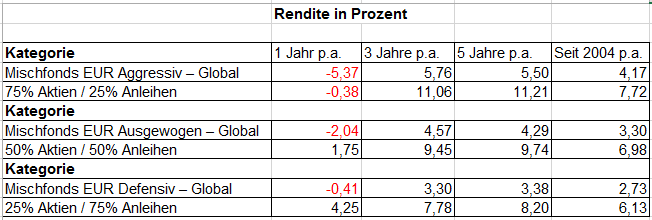

Das Ergebnis ist niederschmetternd. Alle Mischfonds-Kategorien haben ihre passiven Vergleichs-Indizes unterperformt. Vor allem je länger man schaut, umso deutlicher wird der Unterschied. Die Renditen wurden dazu noch in folgender Tabelle zahlenmäßig für verschiedene zurückliegende Zeiträume aufgelistet:

Dabei sind die kürzer zurückliegenden Jahre weniger wichtig (je kurzfristiger man betrachtet, umso mehr spielen auch zufällige Schwankungen herein), aber gerade in der Langfrist-Performance seit 2004 kristallisiert sich doch in allen Kategorien ein ziemlich eindeutiges Bild heraus, dass auch Rückschlüsse auf allgemeine Tendenzen erlaubt. Anleger wären in jedem Fall mit passiven Index-Produkten besser gefahren als mit den aktiven Mischfonds.

Interessanterweise übersteigt der Renditeunterschied sogar noch ein wesentliches Merkmal (oft auch als „Erklärung“ oder gar „Entschuldigung“ der Unterperformance verwendet) aktiver Fonds – die höheren Kosten. Selbst wenn man die Mehrgebühren herausrechnet (die Fonds also quasi „kostenlos“ wären), hinken sie immer noch ihrem passiven Benchmark-Indizes etwas hinterher. Es scheint also doch, dass letztendlich ihr aktives Handeln an sich (und damit auch die erhöhte Wahrscheinlichkeit von „Fehlgriffen“ ab und zu) einen nicht unwesentlichen Beitrag zu ihrer Unterperformance mit verursacht.

Das Fazit liegt also für uns Anleger im Prinzip auf der Hand

Produkte, die mehr kosten, aber im Endeffekt umso weniger liefern, machen eigentlich keinen Sinn. Allein schon die wirtschaftliche Vernunft gebietet es, langfristig auf passive Index-ETFs zu setzen.

Jeder kann sich seinen „eigenen Mischfonds“ schon leicht selbst zusammenbauen, denn wie man sieht reichen dafür prinzipiell auch schon zwei Produkte (ein Aktien-ETF und ein Anleihe-ETF bzw. Tagesgeld, kombiniert verteilt je nach persönlicher Risikotoleranz) aus. Wer da noch die „Einfachheit“ bevorzugt, ja nur in einem einzigen Mischfonds-Produkt anlegen zu müssen, sollte sich halt überlegen, wie viel Mehrkosten (bzw. verlorene Rendite) ihm das im Endeffekt noch wert sein kann. Für einen Bruchteil der Fondsgebühren kann heutzutage mit etwas Eigeninitiative ein nach individuellen Vorlieben bestücktes und leicht zu verwaltendes ETF-Portfolio mit ähnlichem verlustminimierenden Profil, aber viel mehr langfristigem Wachstumspotential als die von „Profis“ gemanagten Produkte, erstellt werden. Grundlegende Gedanken zum selbstbestimmten Aufbau der eigenen Kapitalanlage finden Sie auch im Abschluss der „Welt-ETF“-Artikelserie“ und können auch im Kommentarbereich der „Leser-Depots“ gemeinsam ausgetauscht werden.

Für alle, die noch aktive Fonds (egal ob Misch- oder nicht) mit sich rumschleppen, besteht wie gesagt auch die Empfehlung, bei Morningstar nachzuschauen ob das Produkt überhaupt einen Mehrwert gegenüber passiven Index-ETFs bringt. Auch wenn für Sie eine gewisse Unterperformance nicht das alleinige KO-Kriterium sein mag, sollte man sich doch gut überlegen, was denn ansonsten für Argumente bestehen, das Produkt weiter zu halten. Und für die paar Wenigen, die es geschafft haben, mal doch einen aktiven Fonds zu erwischen der längerfristig Ihr Geld auch wert zu sein schien (statistisch unwahrscheinlich, aber wie gesagt nicht unmöglich – nur eben für die meisten anderen Anleger auch kein gutes Such- und Ratespiel, auf dass man sich einlassen sollte), herzlichen Glückwunsch, und hoffen Sie, dass es noch einige Zeit so bleibt. Denn auch da stehen die Chancen nicht gut. Nicht nur, dass die Mehrheit der Fonds es nicht schafft, ihren passiven Benchmark zu übertreffen (und je länger man schaut, umso weniger – siehe auch SPIVA Scorecard ). Es gibt darüber hinaus noch dass weitere Problem, dass die wenigen Fonds, die es schaffen, für einem Zeitraum mal überzuperformen, sich auch bald wieder abwechseln und in der Zukunft zurückfallen.

Auch dieses als „Persistence„bezeichnete Phänomen wurde von SPIVA dokumentiert und belegt die auch hier im Blog schon öfter thematisierte Schwierigkeit, durch aktives Handeln eine langfristig nachhaltige Überrendite gegenüber dem Markt zu erreichen. Die Fakten sprechen also ziemlich gut dafür, dass eine einfache Anlage in günstige, diversifizierte ETFs für die Privatanleger die wahrscheinlich sinnvollste Methode zum Vermögensaufbau sind.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

Interessante Darstellungen und nachvollziehbare Benchmarks für die Mischfonds. Vielen Dank!

Aber die Aussage: „je länger der Vergleichshorizont, desto größer die Performance-Unterschiede“ kann man aus den Grafiken nicht ableiten.

Das aggressive und das ausgewogene Depot laufen doch bis 2009 nahezu gleich. Beim defensiven ist nicht so ausgeprägt.

Zwischen 2004 und 2009 wäre es wurscht gewesen, für welche Kategorie man sich entscheidet.

Erst nach 2009 driften die Fonds und Benchmarks massiv auseinander.

Sind seither die ETF’s besser oder die Mischfonds schlechter geworden?

Hallo Winnie

Gern kann ich das noch etwas ausführlicher beschreiben:

Mit dem „langen Vergleichshorizont“ ist eben gemeint, dass man gerade nicht nur den Verlauf ein paar weniger Jahre vergleichen soll, sondern idealerweise soweit wie möglich von Anfang bis Ende.

Denn genau wie du ja auch schon in der Tat auch erkennst, dass für kürzere Zeiträume (wie die 4 Jahre zwischen 2004 bis 2008) die Fonds teilweise noch relativ ähnlich mithalten können (und man bei einer nur so kleinen Betrachtung schnell voreilig schlussfolgern könnte, dass es langfristig keinen Unterschied macht ob Fonds oder ETF), offenbart sich doch gerade eben erst in der vollen 12-Jahr Gesamtbetrachtung (2004-2016) dass die Fonds ihren passiven Benchmark wesentlich unterperformen, es also langfristig doch einen Unterschied macht.

Die Differenzen in den Prozentrenditen tun sich halt, je länger man schaut, in immer größeren Vermögensunterschieden auswirken. Wer 2004 beispielsweise 10.000€ in einen „ausgewogenen“ Mischfonds angelegt hat, bemerkt vielleicht erstmal die ersten paar Jahre noch keine wesentlichen Unterschiede zum Benchmark – bis Anfang 2008 ständen folgende Beträge gewachsen da:

-Index: 13.780€

-Fonds: 13.220€

eine Unterschied von „nur“ 560€, oder 4,2% relativ. „Alles halb so wild“, würde sich der Mischfondsanleger dann vielleicht denken, „mein Fonds ist gut genug und das bischen Differenz stört mich auch nicht weiter“.

Zieht man aber den Vergleichshorizont eben langfristig bis 2016 weiter, sind daraus folgende Beträge geworden:

-Index: 22.470€

-Fonds: 14.760€

Nun ist der Unterschied beim gewachsenen Vermögen schon 7710€ groß geworden, bzw relativ ist hat man fast 40% weniger erreicht und gegenüber der Indexanlage an Zugewinn „verpasst“. So eine große Differenz wird der Anleger dann wohl auch nicht mehr auf die leichte Schulter nehmen, sondern sich schon sehr drüber ärgern.

Die Macht der Prozentrechnung eben, die sich umso stärker auswirkt, je länger man ihr Zeit gibt. Die langfristige Betrachtung ist dabei wichtig um auch einigermaßen zuverlässige Aussagen über die sich deutlicher ergebenden Tendenzen verallgemeinern zu können. Denn wie gesagt spielt in kürzeren Zeiträumen auch viel mehr der Zufall und Marktrauschen hinein, aber ab einer gewissen Zeit trennt sich eben die „Spreu vom Weizen“ und die besser funktionierende Strategie setzt sich verlässlicher durch.

Warum gerade ab 2009 die aktiven Fonds ihren passiven Benchmark stärker hinterherhinken, darüber kann man nur spekulieren, dazu müsste man in die Entscheidungsprozesse der Fondsmanager reinschauen können. Vielleicht waren ihre bisherigen Kapitalmarktmodelle und -Annahmen einfach für diese Zeit nicht mehr geeignet und sie haben sich vermehrt „Fehlgriffe“ geleistet (zB. eine Zinswende erwartet (und daher langlaufende Treasuries untergewichtet), die nicht dann eintrat (und die Treasuries weiter stiegen, so verpasste man halt Rendite), oder falsche Einschätzungen zu Regionen- und Sektorgewichtungen). Der passive Index ist demgegenüber ja relativ „prognosefrei“ und zieht einfach nur emotionslos stur sein Ding durch, ohne sich in irgendwelchen Spekulationen, was wie kommen könnte, zu verzetteln.

Hallo zusammen,

die Frage, die ich mir dann immer stelle, lautet:

Was passiert mit Anleihen-ETFs, wenn die Zinsen mal wieder steigen?

Sie sind Kursverlusten schutzlos ausgeliefert. Der versierte Anleger wird das ggfs. antizipieren und in andere Anlagen umschichten. Aber die ganzen ETF-Sparer werden wohl eher die Kursverluste mitmachen.

Dann sieht dieser Vergleich ggfs. auch wieder ganz anders aus. Denn Mischfonds können natürlich im Rahmen Ihrer Richtlinien reagieren und z.B. die Duration reduzieren.

Nur so ein Gedanke 🙂

VG Wolfgang

Hallo Wolfgang:

„Was passiert mit Anleihen-ETFs, wenn die Zinsen mal wieder steigen? Sie sind Kursverlusten schutzlos ausgeliefert.“

Das stimmt – aber die eigentliche Frage, die man sich dabei nun stellen sollte, liegt in deinem nächsten Satz:

“ Der versierte Anleger wird das ggfs. antizipieren und in andere Anlagen umschichten.“

…der VERSIERTE Anleger… 😉

Um beim Vergleich Indexanlage vs Masse der aktiven Fonds zu bleiben, geht es also darum, dass man nun glauben muss dass auch die Mehrheit der Fondsmanager so „versiert“ genug sind, in Zukunft diese richtigen Entscheidungen zu treffen (zB Zinswenden treffsicher zu erkennen und auch zeitnah in die „passenden“ Anlagen rein und rausgeschichtet zu haben).

Diese Erwartung an die vorrausschauenden (oder auch „hellseherischen“) Fähigkeiten der meisten Fondsmanager kann, wie man an den allgemeinen Untersuchungszahlen sieht, nicht unbedingt durch Vergangenheitsergebnisse belegt werden, ist also eher eine Hoffnung, an die man nun glauben muss oder eben nicht.

Natürlich wird es in der Masse der tausenden Fonds darunter auch in Zukunft immer mal wieder welche geben, die sich erfolgreicher als ein Index durch die Zinsentwicklungen der Zukunft navigieren können, aber auch hier landen wir nur wieder schnell beim Kernproblem der Fonds-Selektion: Wie soll man diese „versierten“, zukünftigen Outperformer jetzt schon finden ? Woher weiß ich heute, welcher der tausend angebotenen Fonds mit einer eventuellen zukünftigen Zinserhöhung am besten umgehen wird (besser als der Index, besser als seine Fondskonkurrenten) und sich in den nächsten 20 Jahren am besten schlägt?

Es bleibt jedem Anleger selbst überlassen, sich auf das Ratespiel Fondsauswahl einzulassen oder nicht. Wenn jemand glaubt, da für sich den richtigen gefunden zu haben, liegt es mir fern dagegen sein zu wollen (denn egal wie, hauptsache die Leute sind wenigstens überhaupt investiert). Die Statistik sagt eben nur, dass dies in der Vergangenheit für die Mehrheit der Privatanleger kein besonders lohnenswertes Spiel war (weil eben auch die Mehrheit der Fondsmanager keine dem Index überlegenen Fähigkeiten gezeigt haben), kann man daraus auch für die Zukunft zumindest mal die empirisch berechtigte Vermutung anstellen, dass sich dieses Ergebnis auch in künftigen Langfristbetrachtungen wahrscheinlich wieder bestätigt.

Indem man sich einen Fonds auswählt, holt man sich zusätzlich zu den allgemeinen Kapitalmarktrisiken noch ein weiteres spezifisches Risiko dazu: die menschliche Komponente, man macht sich abhängig von den wechselhaften Fähigkeiten des Fondsmanagements. Das kann nun positiv (Chance auf Outperformance ggü dem Index, das wollen ja alle Fondsanleger damit gern erreichen) oder negativ auswirken (Unterperformance durch Falschprognosen, Fehlgriffe und Rumpfuscherei), und wie man an den historischen Erkenntnissen sieht (cf dazu auch SPIVA Scorecard, Morningstar Active/Passive Barometer) steht die Statistik für die Mehrheit dieser Leute doch eher auf der letzteren Seite dabei.

Ich persönlich möchte bei meiner Kapitalanlage jedoch solche zusätzlichen Risikofaktoren wie den Faktor Mensch lieber soweit wie möglich minimieren anstatt mich denen noch stärker auszuliefern. Die prognosefreie Indexanlage passt noch am ehesten dazu, weil ich eben auch aus der Geschichte nicht überzeugt bin dass die Mehrheit der Fondsmanager wirklich in der Lage ist, langfristig und dauerhaft stets „bessere Prognosen“ als wie der Index abgeben zu können.

Wenn wir in 20/30/40 etc Jahren in Zukunft wieder nachschauen, wer für den Zeitraum wieder die Nase vorn hatte (Masse der Fonds oder Index), werden wir diese Frage vielleicht im Rückblick eindeutig auflösen können. Da aber niemand eine funktionierende Glaskugel besitzt, bleibt uns nichts anderes übrig als mehr oder weniger belegbare Mutmaßungen anzustellen, und die orientieren sich eben empirisch am ehesten noch aus den Ergebnissen der bisherigen langfristigen Historie.

Hallo Lars , Hallo Chris,

danke für den Interessanten Artikel. Ich habe bis jetzt noch keine Anleihen in meinem Dividenden Depot. Mein Depot besteht aus Aktien und Aktien-ETF. Um eine noch bessere Differenzierung zu erreichen möchte ich auch in einem Anleihen-ETF investieren. Ich habe mir diesen Staatsanleihen ETF in USD mal rausgesucht und wollte mal Eure Meinung dazu hören. Der ETF schüttet 1,87% aus und kostet 0,20% TER.

ISHARES II – $ TREASURY BOND 7-10YR UCITS ETF IE00B1FZS798

Danke!

Gruß

Oliver

Hallo Oliver,

Mit den „Meinungen“ ist das ja naturgemäß immer so ne Sache, am Ende kommt es vor allem auf deine eigene an (ist ja auch dein Geld). Man muss dabei auch unterscheiden was produktspezifisch ist und was Anleihen allgemein betrifft.

erstmal produktspezifisch, ist das sicher kein schlechter ETF für eben das was er machen soll. Amerikanische Staatsanleihen einer (Rest-)Laufzeit von 7-10 Jahren abdecken. Wenn du dich ansonsten nicht auf ein bestimmtes Laufzeitband festlegen willst, könntest du alternativ auch ETFs wie db x-trackers II iBoxx USD Treasuries UCITS ETF (LU0429459356) oder SPDR Barclays US Treasury Bond UCITS ETF (IE00B44CND37) ansehen, die haben gleich allgemein von 1 bis 30 Jahren alle Laufzeiten im Gepäck.

Ansonsten (nicht produktspezifisch) gibt es halt so allgemeine Themen bei Anleihen über die endlos lang diskutiert werden kann:

– Region und Währung: Wechselkurs-Einfluss besteht halt, auf der anderen Seite kann man aber natürlich auch gute Gründe nennen warum eine Investition in Euro-Staatsanleihen derzeit sogar noch „unappetitlicher“ wäre.

– Zinseinfluss: Steigen die Zinsen irgwann mal wieder merklich, werden die Anleihekurse sinken. Aber das ob und wie und wann ist dabei auch wieder eine ganz eigene Diskussion.

– Bonität: Gut, brauchen wir bei amerikanischen Staatsanleihen wohl nicht groß drüber reden (insofern als wenn die USA jemals hopsgehen, haben wir eh ganz andere Probleme). Wenn man mir jetzt unbedingt eine Pistole an den Kopf hält und vor die Wahl stellt, würde ich mein Geld auch lieber in Treasuries anstatt Euro-Anleihen-ETFs, in denen Länder wie Italien, Frankreich, Spanien etc dominieren, stecken. Ansonsten kann auch hier mit verschiedenen ETFs jeder seine individuelle Streuung finden, von zB nur Deutschland bis ganz Global.

Ansonsten kann man noch grundlegend drüber diskutieren, welche „Rolle“ die Anleihen überhaupt in deiner Asset-Allocation spielen sollen, ruhiger Anker für Sicherheit oder eher weitere Ausschüttungsquelle. Beides sind ja jeweils unterschiedliche Dinge die sich gegenseitig kreuzen (also, was sicher ist, hat keine besonderen Renditen mehr, und was hoch ausschüttet ist eben tendenziell riskanter), da ich aber mal vorraussetze dass sich jeder darüber schon seine eigenen Gedanken gemacht hat, lass ich das mal so stehen 🙂

Hallo Chris,

danke für deine Rückantwort. Ich werde mir auch mal den

SPDR Barclays US Treasury Bond UCITS ETF (IE00B44CND37) ETF ansehen.

Euro-Staatsanleihen möchte ich mir nicht in mein Depot legen, da ich kein Vertrauen in die EZB mit Herrn Draghi habe. Ich denke das wir bald Italien als zweites Griechenland sehen werden, und dann wird es richtig teuer und die Flickschusterei der EZB geht in die nächste Runde.

Gruß

Oliver