Die wenig bekannte Macht des Zinseszins-Effekt

In diesem Blog-Artikel möchte ich mit dir ein Thema teilen, was bei den meisten Menschen außerhalb ihrer Vorstellungskraft liegt, und zwar die enormen Auswirkungen des Zinseszins-Effektes. Bereits der prominente Physiker und Entdecker der Relativitätstheorie, Albert Einstein, soll auf die Frage nach der stärksten Kraft im Universum geantwortet haben: „Das ist der Zinseszins.”

Unter Zinsen kann sich noch jeder etwas vorstellen. Jemand, der sich Geld leiht, muss quasi als Leihgebühr einen gewissen Prozentsatz Zinsen zahlen. Umgekehrt, wenn jemand z.B. bei einer Bank Geld anlegt, dann erhält er meist nach einem Jahr – eine Zinsgutschrift. Irgendwann während der Schulzeit ist dir der Begriff „Zinseszins“ bestimmt schon einmal über den Weg gelaufen. Damals, im Mathematik-Unterricht mussten wir mit der Formel (Kn=Ko(1+p/100)hoch n) einige Aufgaben lösen. Mit dieser Formel wird die Frage beantwortet, auf welches Endkapital Kn ein Anfangskapital Ko nach insgesamt n Zeiträumen angewachsen ist. Wobei p der feste Zinssatz ist.

Exponentielles Wachstum können wir uns nur schwer vorstellen

Als Schüler ist einem die ganze Rechnung noch sehr abstrakt. Außerdem wirkt der Zinseszins langfristig und damit gefühlt ziemlich langsam. Wir sind aber häufig darauf aus, kurzfristige Erfolgsmomente anzustreben, und zusätzlich ist die Denkweise von uns überwiegend linear oder wir versuchen den zuletzt sichtbaren Trend in die Zukunft zu extrapolieren. So wird auch mit zahlreichen Prognosen in vielfacher Hinsicht verfahren. Die Natur zeigt uns an verschiedenen Stellen jedoch exponentielles Wachstum, und analog funktioniert das Prinzip des Zinseszinses.

Diesen Zinseszins-Effekt gibt es auch bei der Geldanlage. Du investierst Kapital und erhältst dafür in regelmäßigen Abständen eine Verzinsung. Zunächst wird lediglich dein eingesetztes Kapital verzinst. Beim nächsten Mal bekommst du bereits Zinsen auf dein Kapital plus deiner ersten Zinsen. Mit jeder neuen Verzinsung wird der vorherige Zins-Ertrag ebenfalls verzinst und je länger man diesen Effekt wirken lässt, desto sehr viel größer wird der nachfolgende Ertrag.

Dazu passend ein Beispiel – nämlich dem sogenannten „Josephspfennig“: Was wäre passiert, wenn vor rund 2.000 Jahren (also etwa zur Zeit der mutmaßlichen Geburt von Jesus Christus) 0,01 Euro (also ein Cent) zu 4 Prozent pro Jahr angelegt worden wäre?

- Nach 100 Jahren wäre ein Gesamtbetrag von 0,51 Euro entstanden. Das ist schon ein sehr gutes Ergebnis, was uns jedoch noch nicht so richtig begeistern dürfte.

- Nach 200 Jahren sind 25,51 Euro zusammengekommen. Das ist bislang immer noch nicht so aufregend.

- Nach 500 Jahren wäre allerdings schon ein Vermögen von 3.286.015,82 Euro hervorgegangen. Das ist schon ziemlich beeindruckend.

- Aber jetzt kommt es: Nach etwa 1.500 Jahren wäre der Gegenwert einer Erdkugel aus Gold entstanden.

Im Jahre 2.000 hätte diese Geldanlage den unvorstellbaren Wert von 172.588.554.175.218.705.025.796.459.724.800 Euro.

In Worten: 172 Quintillion 588 Quadrilliarden 554 Quadrillionen 175 Trilliarden 218 Trillionen 705 Billiarden 25 Billionen 796 Milliarden 459 Millionen 724 Tausend 800 hundert Euro. Oder anders ausgedrückt: Viele Milliarden Erdkugeln aus Gold.

Natürlich wird niemand 2.000 Jahre alt, auch keine 200 Jahre, aber erst an diesen extremen Beispielen werden den meisten Menschen die Auswirkungen des Zinseszins überhaupt erst klar.

Grundsätzlich verläuft das Leben nie geradlinig, sondern immer in Wellenbewegungen mit Höhen und Tiefen. Der Zinseszins verläuft zum Beginn noch scheinbar geradlinig, aber nach einigen Jahren beginnt das exponentielle Wachstum seine Wirkung. Und darüber lohnt es sich aus meiner Sicht sich wirklich einmal Gedanken zu machen, wenn es um das Thema Geldanlage geht.

Denn – ich habe es eben schon gesagt – mit jeder weiteren Zinszahlung werden nicht nur das einmal eingesetzte Grundkapital wiederkehrend verzinst, sondern sämtliche vorherigen Zinszahlungen ebenfalls! Am Anfang mag der Effekt noch klein sein, aber mit der Zeit entwickelt sich ein beeindruckendes Schneeballsystem (siehe Grafik).

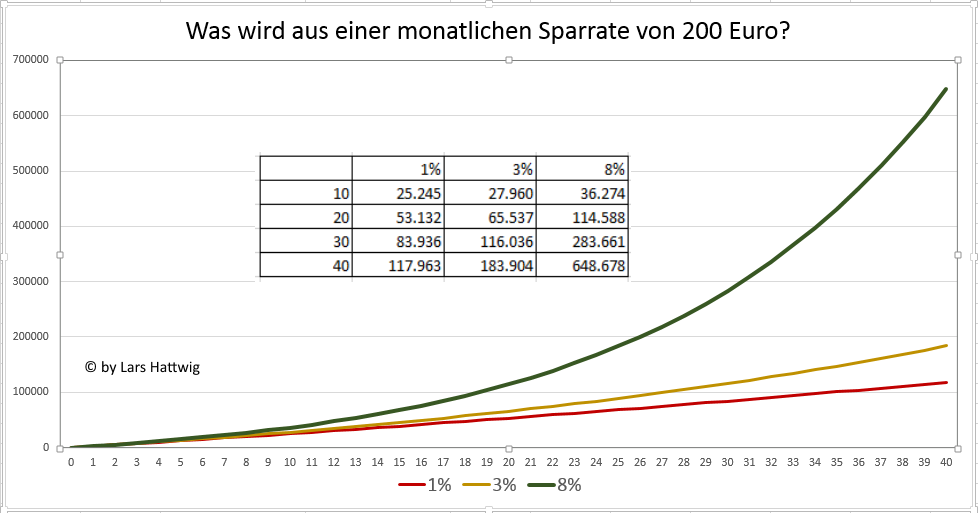

Auswirkungen des Zinseszins-Effektes über Jahrzehnte bei einer monatlichen Sparrate von 200 Euro.

Wenn jemand über einen Zeitraum von 40 Jahren z.B. 200€ monatlich spart und das Geld zinslos lagert, dann hat er am Ende 96.000 € zur Verfügung. Wenn derjenige das angesparte Geld für 4% p.a. verzinst hätte, dann wären es nach 40 Jahren über 200 000€. Bei einer Verzinsung von 8% p.a. wären es fast 600 000€ !

Wir sehen also, was aus 96.000€ werden können, wenn man das ersparte Kapital nur früh genug und vernünftig anlegt.

Wir halten folgendes fest:

1.) Es ist wichtig bei der Geldanlage auf die Zinshöhe zu achten (sonst geht einem viel Geld verloren).

2.) Man sollte so früh wie möglich mit Sparen und Investieren beginnen. Je mehr Zeit man zur Verfügung hat, desto stärker wirkt sich der Zinseszins zum Aufbau von Vermögen aus.

In unserem Beispiel hätte sich das angesparte Kapital bei einer Verzinsung von 4% nach 40 Jahren mehr als verdoppelt, bei 8% nahezu versechsfacht !

Wer also noch zögert Geld renditestark anzulegen, der sollte dieses Vorhaben nicht weiter aufschieben, sondern unverzüglichen damit beginnen!

Beim langfristigen Vermögensaufbau ist Zeit die wichtigste Komponente, noch wichtiger als die Höhe der Sparrate. Das heißt, je früher du mit dem Vermögensaufbau beginnst, desto beeindruckender wird im Laufe der Jahre und Jahrzehnte die erzielte Geldmenge sein. Grund dafür ist der Effekt des Zinseszins. Nur wenige Menschen haben dessen Wirkung ernsthaft verinnerlicht, weil das Ausmaß erst in ferner Zukunft so richtig zur Geltung kommt.

Erkenntnis kommt oft zu spät, Zeit ist dann verloren

Oft höre ich, dass man nun bereits 50 oder 60 sei, sich erst jetzt richtig mit der Geldanlage oder Altersvorsorge beschäftigt habe und gar nicht mehr soviel Zeit verfügbar ist, um den Zinseszins für sich arbeiten zu lassen. In der Tat, wenn ein 60-jähriger bei Null anfängt und langfristig Vermögen aufbauen möchte, ist das zwar noch möglich. Allerdings wird er im Vergleich zu einem jungen Menschen einen Nachteil haben.

Also lasst uns aus den Erfahrungen lernen, dass viele Menschen die Zeit – aus welchen Gründen auch immer – ungenutzt verstreichen lassen und geben wir dieses wichtige Wissen an diejenigen weiter, die noch viel Zeit haben.

Die Macht des Zinseszinses als Video auf dem YouTube-Kanal von Lars Hattwig

Woher langfristig sichere hohe Rendite?

Jetzt kommen wir zu der Frage, wo wir die 200 Euro monatlich so anlegen, dass daraus in einigen Jahrzehnten tatsächlich ein Vermögen entstanden ist? An mehreren Stellen dieses Blogs haben wir festgehalten, dass auf Sicht von 20 Jahren und mehr mit Aktien eine jährliche Rendite von 8 Prozent zu erwarten ist. Dazu nehmen wir jetzt nicht einfach eine Aktie von Siemens oder Bayer und beginnen dort zu sparen. Zwar sehe ich gute Chancen, dass es beide Konzerne auch noch in Jahrzehnten gibt, aber warum sollen wir ein unnötiges Risiko eingehen? Selbst solide Konzerne können durch einen unglücklichen Umstand in der Versenkung verschwinden.

Also nehmen wir einen globalen Aktien-ETF. Ein solcher kostet heutzutage kaum noch Gebühren und die Wahrscheinlichkeit, dass das investierte Kapital verloren geht, tendiert gegen Null. Denn das würde bedeuten, alle Konzerne auf dieser Welt gehen in die Insolvenz. Wenn ein weltweit anlegender Aktien-ETF wertlos werden sollte, dann haben wir auf dieser Erde ganz andere Probleme.

Persönlich bevorzuge ich ausschüttende globale Aktien-ETFs, um einen regelmäßigen Ertrag durch Dividendenzahlungen zu erhalten. Allerdings profitiert ein Anleger noch stärker von Zinseszinses, wenn er die thesaurierende Variante wählt. Dazu reichen ein bis vier globale ETFs, die zum Beispiel auf der Seite Weltportfolio – Entwicklung und Beispiele genannt werden.

Zinseszins-Effekt beim persönlichen Wachstum

Wenn ich Leuten davon berichte, dass ich innerhalb von rund 10 Jahren finanzielle Unabhängigkeit erreicht habe, dann gibt es immer auch eine Gruppe von skeptischen Blicken. Sie rechnen mir dann vor, wie viel sie selbst sparen und investieren müssten, um von ihren Ersparnissen bzw. von den Zinsen und Dividenden zu leben. Sie kommen dann häufig zum Entschluss, dass ich in zehn Jahren eigentlich keine finanzielle Unabhängigkeit erreichen könne. Oder besser gesagt, sie können es für sich selbst nicht vorstellen. Zum einen übersehen sie den eben angesprochenen Punkt des Zinseszinses bei der Geldanlage, aber noch wichtiger ist ein anderer Punkt, und zwar das persönliche Wachstum. Denn hier wirkt ebenfalls ein Zinseszins-Effekt.

Sobald du mit fachlicher und persönlicher Weiterentwicklung beginnst, wirst du schon erste Inhalte lernen, aber dir fehlen dann oft noch die Zusammenhänge. Bleibst du jetzt weiter am Ball, dann bekommst du im Laufe der Zeit ein immer klareres Bild, einfach weil sich Lücken zwischen den erlernten Inhalten schließen und es macht alles immer mehr Sinn. Auch hier ist die Lernkurve zunächst recht flach, aber später wird sie immer steiler, weil du auf die zuvor bereits erlernten Inhalte aufbauen kannst. Das heißt, du hast auch hier einen Zinseszins-Effekt. Und genau mit diesem rechnen die meisten Menschen nicht. Sie projizieren ihre aktuelle Lebenssituation quasi unverändert in die Zukunft. In fünf oder gar zehn Jahren kannst du jedoch einen riesigen Entwicklungsschritt vollziehen.

Bei mir war es so, dass es mir noch während der Finanzkrise nicht vorstellen konnte, außerhalb meines Angestelltenberufs zusätzlich Geld zu verdienen. Das hat sich im Laufe der folgenden Jahre komplett geändert. Mittlerweile weiß ich nicht nur, wie ich Online gutes Geld verdienen kann und sogar wie ein Online Business funktioniert, sondern wie ich hier sogar wiederkehrende Einkünfte erschaffen kann. Das ist eine komplett andere Situation als noch vor 10 bis 12 Jahren bei mir und dieser Umstand hat natürlich neben den reinen Investments mein Weg zur finanziellen Unabhängigkeit noch einmal deutlich beschleunigt. Auf der Seite larshattwig.com erfährst du mehr über finanzielle Unabhängigkeit.

- Die Zeiten einer knappen Kasse soll bei dir der Vergangenheit angehören?

- Dein Geld soll endlich einmal hart für dich arbeiten?

- Du möchtest mehr zu passivem Einkommen erfahren?

- Du interessierst dich für Wege zur finanziellen Unabhängigkeit?

- Du möchtest dich über den aktuellen Status der Aktienmärkte informieren?

- Du möchtest deine Lebensqualität spürbar steigern?

Falls du mindestens eine Frage mit „Ja“ beantworten konntest, trag dich in einen der kostenlosen Newsletter von finanziell umdenken ein.

Zum Weiterlesen:

- Wie du negative Glaubenssätze über Geld erkennst, die dich begrenzen

- Drei notwendige Bedingungen zum Erreichen von finanzieller Unabhängigkeit

- Warum der Wunsch nach Sicherheit ein Weg in die Sackgasse ist

- Schneller Erfolg – Wunsch und Illusion zugleich

- Finanzielle Bildung – noch immer großer Nachholbedarf in Deutschland

- Die zehn größten Fehler beim Vermögensaufbau

- Fünf negative Gewohnheiten, die viel Geld kosten

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

- Der Cashflow-Quadrant – wann kann passives Einkommen fließen?

- Mit dem richtigen Money Mindset mehr Geld anziehen

- Das Leben in der finanziellen Unabhängigkeit

- Lieber unperfekt starten als perfekt zu zögern

- Lars Hattwig

- Passiver Geldfluss Academy – der Weg zur finanziellen Unabhängigkeit

Schöner Beitrag – wie heißt es so schön: wir überschätzen, was wir in einem Jahr erreichen können und unterschätzen, was wir in 10 Jahren erreichen können.

Das gilt sowohl für die Finanzen als auch für andere Lebensbereiche.

Bei mir sehe ich es gerade mit den Immobilien und auch meinem Vermögen. Was zunächst linear angestiegen ist, geht seit einigen Jahren wirklich „expoentiell“ nach oben….

Die hohe Kunst ist eben, dass man stets am Ball bleibt und weitermacht, auch wenn es zunächst keine Resultate gibt

„Die wenig bekannte Macht des Zinseszins-Effekt“

Ich glaube, kaum ein Thema wird von Finanzblogs öfters durchgekaut als der Zinseszins-Effekt. 😉 Okay, noch öfters wird darüber gesprochen, wie genial ETFs sind.

Aber mehr fällt mir wirklich nicht ein.

Kommt bei den Leuten aus irgendeinem Grund nicht an. Die Menschen sind immer wieder überrascht, wenn ich ihnen davon berichte.

Hallo Lars,

sehr interessanter und informativer Artikel. Ich lese gerne Neues über ETF u.a..

Allerdings stelle ich jedes Mal dann wieder für mich fest: Nichts für mich.

Ich bin zu 100% in Aktien investiert und damit für mich auch sehr zufrieden.

Viele Grüße

Uwe

Hey ich fand diesen Beitrag sehr informativ ich bin jetzt circa 18 monate dabei zu investieren und was ich wirklich jeden empfehlen kann ich das Buch http://bit.ly/2SITroU . Fand ich sehr gut und wenn man wirklich sein Geld sinnvoll anlegen möchte eine sinnvolle entscheiden die man trifft.