Zinsen und Inflation im historischen Zeitverlauf

Früher war alles besser – zumindest was die höheren Zinsen angeht, würden da viele Menschen sicher zustimmen. Dass dabei jedoch auch trügerische Erinnerungen oft die tatsächlichen Verhältnisse vergangener Zeiten verklären, wurde hier im Blog schon mehrfach thematisiert. Wer die Inflation in dieser Betrachtung vernachlässigt, erliegt damit schnell einer „Geldwert-Illusion„, und glaubt Vermögenszuwächse zu erzielen, während in Wirklichkeit die Kaufkraft schwindet. Wer jedoch die Geschichte studiert, versteht die aktuelle Situation besser und kann mit einer realistischen Erwartungshaltung gewappnet auch souveräner damit umgehen. Im folgenden Artikel möchte ich Ihnen also einen Verlauf der Zinsen und Inflationsrate über acht Jahrzehnte präsentieren, woraus wir Schlussfolgerungen und Handlungsanweisungen ableiten können, um unser Vermögen nicht nur zu erhalten, sondern wirksam und nachhaltig zu steigern.

Artikel wurde von Chris verfasst

87 Jahre Daten über Zinsen und Inflation

Wir betrachten dabei 87 Jahre der Entwicklung von Einlagen-Zinssatz und Inflationsrate in den USA. Für die Vereinigten Staaten liegen solche langen Datensätze leicht findbar öffentlich im Netz vor, und bieten auch genügend Verallgemeinerungspotential, denn das Untersuchungsprinzip ist ja immer gleich, auch wenn sich die genauen Prozentwerte für andere Länder etwas unterschiedlich verhalten ist die Tendenz ähnlich. Als Quelle beziehe ich mich dabei auf Material des US Bureau of Labor Statistics und der Federal Reserve Database.

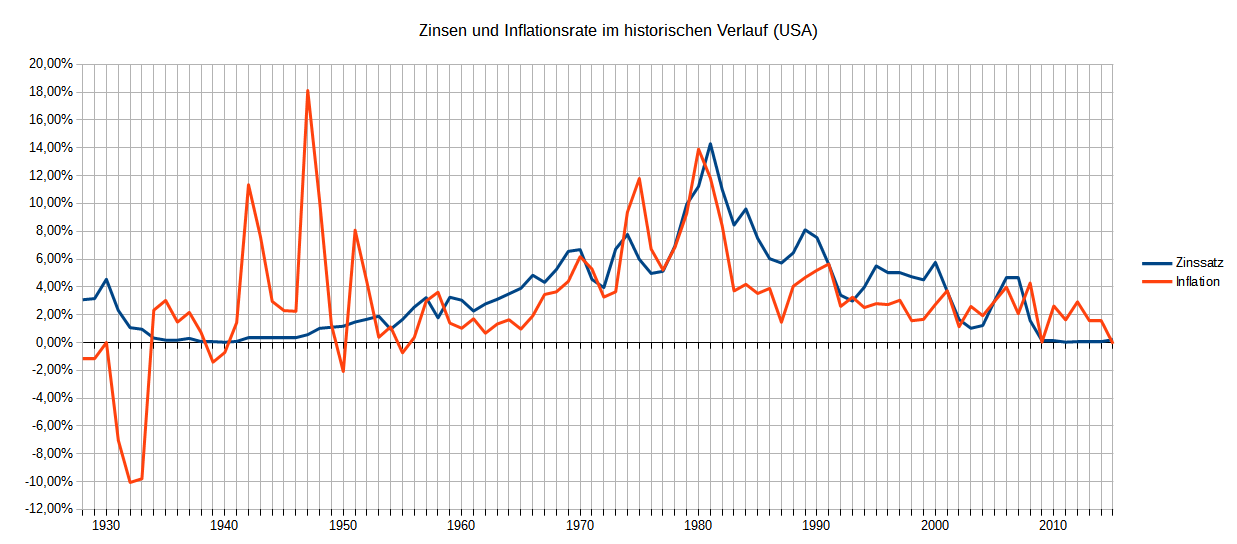

Zinsen und Inflationsrate im historischen Zeitverlauf

In dieser Grafik sehen Sie den amerikanischen Einlagen-Zinssatz (blau) und die Inflationsrate (rot) des Landes seit 1928. Nun ist etwas ganz wichtiges dabei zu verstehen: Nur wenn die Zinsen oberhalb der Inflation liegen, erzielt man real damit einen Vermögenszuwachs. Wenn die Inflation, also die Verteuerung von Waren und Dienstleistungen, schneller und stärker voranschreitet als die Verzinsung unseres Kapitals, erleiden wir damit in Wirklichkeit einen Kaufkraftverlust – das heißt, für die gleiche (nominale) Geldeinheit können wir uns im Gegenzug immer weniger leisten.

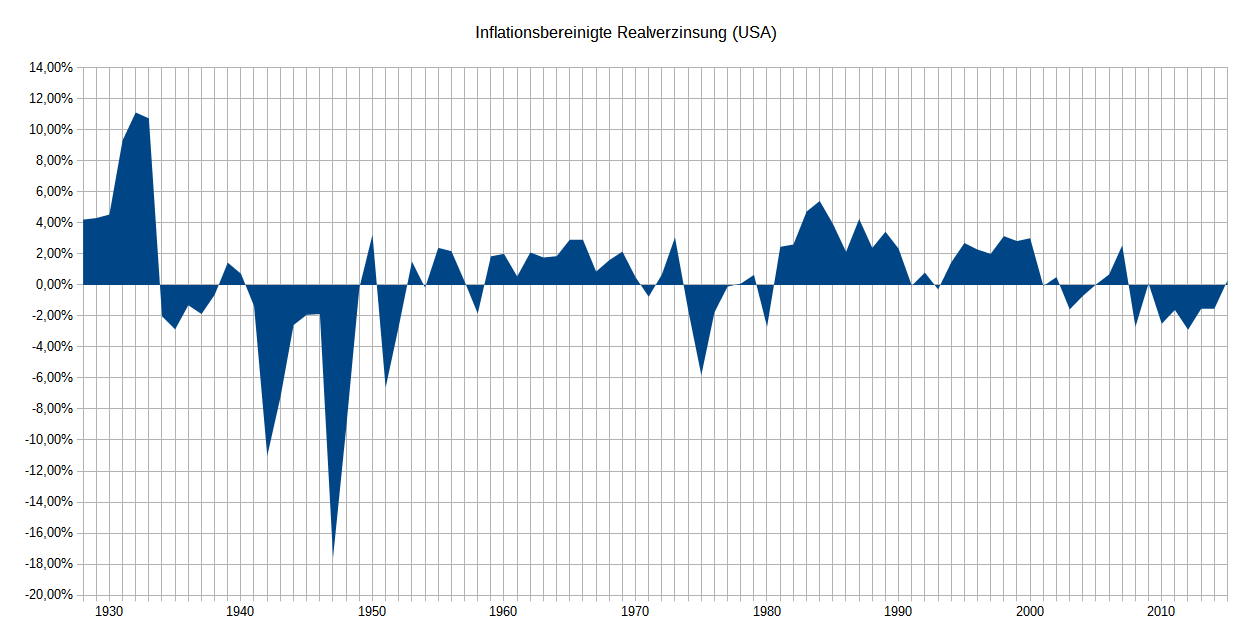

Um die tatsächliche, also inflationsbereinigte Realverzinsung zu ermitteln, müssen wir also die Inflation von den nominalen Zinsen abziehen.

Wir erkennen, dass die reelle Verzinsung meist doch nicht so hoch wie sonst eigentlich „auf dem Papier“ war, sondern allgemein wesentlich geringer. Sofort fällt ins Auge, dass es in der Vergangenheit durchaus auch Phasen negativer Realverzinsung gab, die mehrere Jahre andauern können und teilweise erhebliche Kaufkraftverluste verursachen. Das Thema „Negativ-Zinsen“, ist also, abseits aller aktuellen Diskussionen, doch nicht so neu wie sich Mancher vielleicht denkt, und begleitete uns schon durch vergangene Jahrzehnte. Oft wird in diesem Zusammenhang auch von einer „finanziellen Repression“ gesprochen. Damit ist der „verdeckte Transfer“ gemeint, wenn die Forderungen von Anlegern entwertet und gleichzeitig dadurch auch die Verbindlichkeiten von (Staats-)Schuldnern erleichtert werden.

Wenn sich ein Finanzminister mal wieder für die „Schwarze Null“ im Bundeshaushalt rühmt, denken Sie also daran, wer wirklich dafür verantwortlich ist. Auch dass die EZB ein Inflationsziel von mindestens 2% ausgerufen hat, während gleichzeitig die erzielbar möglichen Sparzinsen weit darunter liegen, zeigt in welcher Situation wir uns befinden.

Auswirkungen des Unterschieds von Nominal- und Realverzinsung

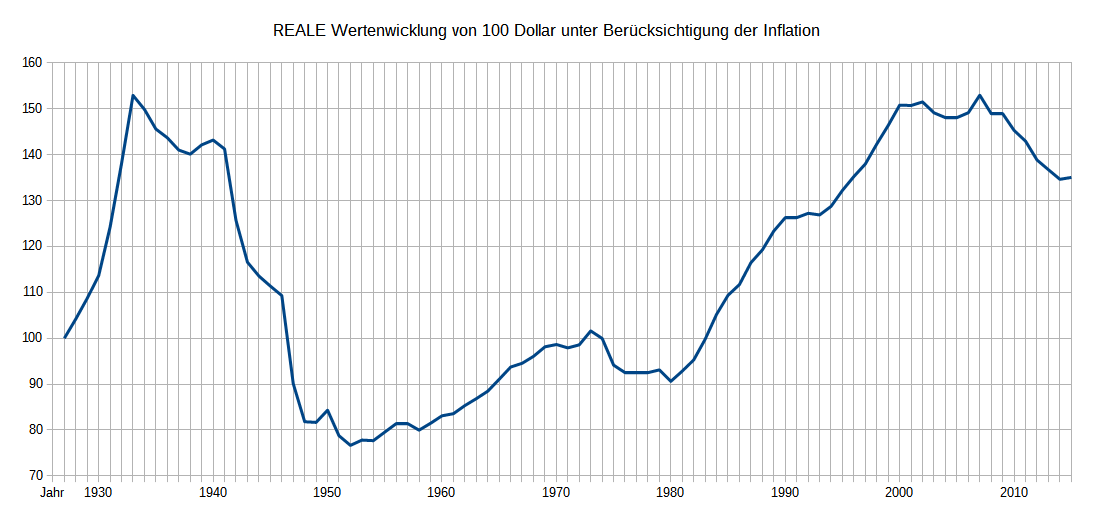

Wie sich der Unterschied zwischen Nominal- und Realverzinsung konkret in der Praxis auswirkt, möchte ich Ihnen am nächsten Beispiel demonstrieren. Stellen wir uns vor, man hätte im Jahre 1928 einhundert Dollar bei einer amerikanischen Bank auf ein Zinskonto gelegt. Nach 87 Jahren wäre daraus in 2015 ein Betrag von 1977,91 Dollar geworden. Soweit so gut, könnte man meinen, schließlich entspricht dies einer durchschnittlichen Nominal-Verzinsung von 3,49 Prozent. Wie nun aber die Geldwert-Illusion zum Tragen kommt, wird auch klar, wenn man bedenkt was man sich früher vor 87 Jahren damals noch für 100 Dollar in den USA kaufen konnte, wofür man heute eben viel mehr Geld ausgeben muss.

Wie sich unsere 100 Dollar tatsächlich entwickelt haben, wenn man die Inflation berücksichtigt, zeigt folgende Grafik.

Nach 87 Jahren haben wir also in Wirklichkeit, auf den damaligen Geldwert bezogen, gerade einmal einen Betrag von 135,06 Dollar vorzuweisen, denn die durchschnittliche per anno -Realverzinsung über diesen gesamten Zeitraum betrug eigentlich nur kümmerliche 0,35 Prozent. Selbst das ist dabei stellenweise noch zu optimistisch, denn wer in späteren Jahren anfing, hatte wie gesagt auch oft einige Phasen einer tatsächlich negativen Verzinsung, also Vermögensverluste zu erleiden. Man sieht gut, wie das Kapital Mitte der 1930er bis zu den 1950er Jahren reell dahingeschmolzen ist. Einigen älteren Lesern dürfte dazu auch noch die Inflation in den 1970er Jahren im Gedächtnis sein, und auch aktuell sind die Zinsen auf den Konten für einen wirklichen Vermögenserhalt zu niedrig.

Vielleicht kennt der ein oder andere von Ihnen dabei schon die Geschichte vom „Josephs-Pfennig“, die beschreibt, in welche astronomischen Summen sich ein vor zweitausend Jahre angelegter Kleinstbetrag entwickeln kann. Auch wenn die Absicht dahinter ja eine durchaus löbliche ist, nämlich die Macht des Zinseszins (und damit Motivation für das langfristige Durchhalten beim erfolgreichen Vermögensaufbau) für ein breites Publikum verständlich zu demonstrieren, ist es doch in der Praxis eher realitätsfern. Ganz abgesehen davon, dass man wohl kaum eine Bank (und Währungssystem) finden wird, die wirklich solange durchhält, nagt auf der Gegenseite eben immer auch unablässig im Hintergrund die Kraft der Inflation mit davon weg.

Nur zum Vergleich dazu möchte ich Ihnen noch verraten, wie sich im selben Zeitraum stattdessen eine Investition in Aktien entwickelt hätte. Die nominale Total Return, also Gesamtrendite aus Kursentwicklung und Dividenden, des amerikanischen S&P 500 Index betrug 9,75 Prozent per anno (aus 100 Dollar wurden dabei nach 87 Jahren nominal 359.555 Dollar). Berücksichtigt man wie oben gezeigt die Inflation, betrug die reale Rendite 6,54 Prozent per anno und unsere 100 Dollar wären in dieser Zeit seit 1928 auf 26.301 Dollar angewachsen.

Für Sicherheitsprodukte gibt es auch zukünftig kaum eine reale Verzinsung

Viele Menschen wünschen sich sicher, es würden endlich wieder „normale“ Zinsen von den Banken angeboten werden, da Zinskonten wohl die beliebteste Anlageform der ja doch eher sicherheitsbedürftigen Deutschen sind. Aber was ist eigentlich „normal“ ? Drei, vier Prozent, sagen die Meisten vielleicht dazu (man will ja auch nicht „gierig“ sein, und nimmt als Orientierung einfach nur die Zahlen, die man aus der jüngeren Vergangenheit eben „gewöhnt“ war). Nun, es gab vor einigen Jahrzehnten auch schon mal zweistellige Zinsen, wer sich darüber freuen würde hat aber jetzt mittlerweile gelernt, dass damals eine ebenso hohe Inflation herrschte, die das Ergebnis gleich wieder konterkariert und im Endeffekt keinen Deut besser als heute gemacht hat.

Wenn man nach den Ursachen der aktuellen Situation forscht, gibt es eine Vielzahl volkswirtschaftlicher und kapitalmarkttheoretischer Ansätze, die Erklärungsversuche liefern wollen (mit unterschiedlicher Seriosität). Ich bin beileibe kein Wirtschaftswissenschaftler, aber selbst aus meiner eingeschränkten Perspektive ist offensichtlich, wieso Banken uns heutzutage keine Zinsen von 3 oder 4 Prozent anbieten können – denn es fehlen aktuell einfach die sicheren Anlagen mit 6 Prozent Zinsen und mehr, mit denen sie das finanzieren können (von der Zinsmargen-Differenz müssen sie ja als Geschäft leben). Früher konnte man das noch von den Schuldnern (Staaten, Unternehmen, etc.) bei langfristigen Krediten und Anleihen (siehe auch Fristentransformation ) verlangen, inzwischen bedingt aber deren durch weitgehende Überschuldung (bzw. Schuldentragfähigkeit, dem Verhältnis von Wirtschafts- und Schuldenwachstum) ausgereizter finanzieller Spielraum ein sinkendes Zinsniveau, damit sie ihre Verbindlichkeiten überhaupt noch bedienen können. Und da die Schuldzinsen des Einen eben immer auch mit den Sparzinsen des Anderen zusammenhängen, bezahlen wir so in der finanziellen Repression über den verdeckten Transfer die Rechnung – in den Medien sind dazu ja immer wieder Studien zu lesen, wie viele Milliarden und Billionen an entgangenen Sparzinsen dem Anleger „verloren“ gegangen sind, aber wie so oft ist das Geld ja nicht wirklich weg, es hat nur jemand anderes (einbehalten). Dass dabei vor allem politische Einflüsse eine Rolle spielen, und nicht die ehrliche Preisfindung in einem freien Markt, zeigt sich beispielhaft schon allein wenn man bemerkt, dass der aktuelle Zinssatz einer 10-jährigen spanischen Staatsanleihe unter der einer Amerikanischen liegt (1,14% versus 1,56%), was sich normalerweise jeglicher objektiv-wirtschaftlichen Vernunft entziehen würde.

Als vorgeschobene Rechtfertigung für den Niedrigzins dienen dabei den Technokraten in den Notenbanken einige akademische Modellannahmen, wodurch damit vor allem das Wirtschaftswachstum gefördert werden soll (klingt ja auch besser als zuzugeben, dass es in Wirklichkeit um Staatsfinanzierung geht). Auf eine simple Input/Output-Betrachtung heruntergebrochen, will man damit folgendes erreichen:

– sinken die Zinsen bei den „sicheren“ Anlagen, werden die Anleger dazu gebracht, ihr Geld nicht mehr dort „unproduktiv zu horten“, sondern wirtschaftsfördernder zu investieren oder gleich direkt auszugeben. Auch werden Konsumentenkredite billiger und die Menschen können sich leichter mehr neue Waren und Dienstleistungen kaufen, was die Nachfrage stärkt.

– durch billigere Unternehmenskredite können die Firmen leichter mehr neue Investitionen finanzieren, expandieren und Arbeitsplätze schaffen.

– vor allem aber wird den krisengebeutelten Staaten wieder etwas finanzieller Spielraum gegeben. Diesen sollten sie eigentlich für zukunftsträchtige, wirtschaftsfördernde Investitionen wie Infrastruktur und Bildung investieren, tatsächlich wird damit aber in der Praxis hauptsächlich ein weiteres „business as usual“ ermöglicht, statt notwendige (aber eben auch schmerzhafte und deshalb politisch unbeliebte) effizienzstraffende Strukturreformen anzugehen.

Dass sich außerhalb des luftleeren akademischen Raums ein so komplexes System wie eine ganze Volkswirtschaft nicht nur einfach so über den Hebel „Zinsen rauf – Zinsen runter“ beleben lässt, zeigt sich an der zunehmenden Wirkungslosigkeit solcher geldpolitischer Maßnahmen. Es wird damit nur an Symptomen herumgedoktert um weiter etwas Zeit zu gewinnen, ohne zu den eigentlichen Ursachen für die schwache Wirtschaftsentwicklung vordringen zu können. Ein Unternehmen beispielsweise macht in der Realität seine Investitionsentscheidungen bei weitem nicht allein nur vom Zinsniveau abhängig, sondern einer ganzheitlichen Betrachtung von attraktiven Standortbedingungen und vor allem positiven zukünftigen Absatzerwartungen (niedrige Zinsen können da höchstens die Kostenseite etwas beeinflussen, aber eben nicht mehr neue Einnahmen generieren). In diesem Zusammenhang sei auch auf die langfristige Demographieentwicklung hingewiesen. Wer sich weiter für die Hintergründe des Systems und seiner Krise interessiert, möchte ich auch das Blog „think-beyond the obvious“ von Dr. Daniel Stelter empfehlen, auf dem in zahlreichen Artikeln und Themenserien allgemein verständlich und seriös fundiert darüber berichtet wird.

Wie sollen wir also auf die aktuelle Lage reagieren ?

Lohnt sich Sparen wirklich nicht mehr ? Auch hier möchte ich trotz der vielleicht ernüchternden Erkenntnisse zu einer differenzierten Sichtweise raten. „Sparen“ im einfachsten Sinne bedeutet eigentlich nichts weiter, als dass unsere Einnahmen größer als unsere Ausgaben sind, wir also Überschüsse zur weiteren/späteren Verwendung ansammeln können. Natürlich wird sich dies immer „lohnen“, ist es ja auch überhaupt die unumgängliche Grundlage für jeden Vermögensaufbau.

Viele Ideen, wie man seine Einnahmen steigern und seine Ausgaben senken kann, wurden hier im Blog schon vorgestellt. Nach dieser Pflicht besteht die Kür allerdings darin, seine gesparten Überschüsse auch wirklich gewinnbringend zu investieren. Dass die bei der Mehrheit der Bevölkerung (aus Unwissen oder Bequemlichkeit) so beliebten „klassischen“ Zinsanlagen kein wirksames Instrument dafür sind, haben Sie jetzt ja gesehen. Bei Lichte betrachtet konnte man damit, wenn überhaupt, nur höchstens gerade mal so einen inflationsausgleichenden Vermögenserhalt erhoffen, und viel zu oft hat man damit auch einen schleichenden reellen Verlust erlitten.

Es gibt jedoch dem gegenüber trotzdem noch einige untergeordnete Bereiche, für die es auch weiterhin sinnvoll bleibt, etwas Geld vorrätig zurückzuhalten:

– Notfallreserve

– Liquidität für Investments

– Sparen auf gewünschte Anschaffungen

Ziel ist es dabei, flexibel zu bleiben und reagieren zu können, ohne beispielsweise unnötig in eine Schuldenfalle zu geraten, die einem den eigentlichen weiteren Vermögensaufbau nur erheblich erschwert. Um große Rendite geht es bei diesem Teil unseres Kapitals jedoch nicht primär – wichtiger sind Wertstabilität (das heißt vor allem relative Sicherheit darüber, wenn ich zum Zeitpunkt X einen bestimmten Betrag brauche, dieser auch in voller Höhe vorhanden ist) und schnelle/einfache Verfügbarkeit ohne Bedingungen und Verzögerungen.

Durch ein bloßes Zinskonto allein ist jedoch noch niemand besonders reich geworden. Alle wirklich vermögenden Menschen hatten im Endeffekt etwas mit unternehmerischer Tätigkeit zu tun – entweder direkt ihrer eigenen, oder weil sie sich mit ihrem Kapital eben an anderen erfolgreichen Unternehmen beteiligt haben. Gerade die Aktie hat sich, siehe oben, als historisch belastbarstes Instrument für den wirklich nachhaltigen langfristigen Vermögensaufbau erwiesen, und das letzte Jahrhundert auch Wirtschaftskrisen und Weltkriege überlebt. Wer sein frei verfügbares Kapital (abzüglich der drei genannten Bereiche) für mindestens 15 oder 20 Jahre an der Börse investiert und dabei einige Grundregeln beachtet, hat damit nicht nur der Inflation getrotzt, sondern wird auch mit einer attraktiven Real-Rendite langfristig dafür belohnt.

Wie kann ich mir ein erfolgreiches Portfolio aus Aktien und anderen Wertpapieren aufbauen?

Auf verschiedenen Blogs wie zum Beispiel von finanziell umdenken oder auf anderen Webseiten im Netz gibt es bereits zahlreiche Informationen, um sich ein erfolgreiches Portfolio aus Aktien und anderen Anlageklassen zusammenzustellen. Jedoch bedeutet das Zusammensuchen der Informationen viel Zeit und es ist besonders als Einsteiger schwer zu beurteilen, welche Informationsquellen wirklich zuverlässig sind. Wenn Sie alle notwendigen Informationen als eine Schritt-für-Schritt-Anleitung für den Aufbau Ihres Vermögens-Portfolios gebündelt haben möchten, dann holen Sie sich den Online-Kurs Aktien Akademie. Sie brauchen dort lediglich die aus erprobtem Wissen bestehende Anleitung befolgen. Damit erhalten Sie ein Depot mit einer ordentlichen Real-Verzinsung, welches Ihnen über die Jahre betrachtet echtes reales Vermögen aufbauen wird.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

- Das Mindset eines Millionärs – Grundlage um selbst reich zu werden

- Warum der Vermögensaufbau bereits mit einem Euo pro Tag möglich ist

- Mit System Aktien kaufen und verkaufen

- Finanzielle Repression – na und !?

- Wie baue ich systematisch mein Vermögens-Portfolio auf?

- Meiden Sie Schulden, wie der Teufel das Weihwasser

- Die Indikatoren für Inflation

Sehr solide recherchierter Artikel! Räumt auch mit einigen der gemeinhin kursierenden Mythen zur Niedrigzinsphase auf!

Sehr interressanter Artikel,

der Zusammenhang von nominalem Zins und Inflationsrate und deren Auswirkungen sollten Pflichtlektüre in jeder Schule sein!

Grüße

ETF-Wahl

Vielen Dank für diesen sehr guten Artikel! Welche Zinses sind hier zur Basis genommen worden (Sparbücher, T-Bonds, Interbank,…)?

Vielen Dank für diesen sehr guten Artikel. Hier steckt Substanz drin, im Gegensatz zu der wertlosen Panikmache im Handelsblatt, Focus, Spiegel usw., wo von Betrug an 57 Millionen Sparen usw. geschrieben wird. Die derzeitige Zinssituation ist vollkommen normal angesichts der wirtschaftlichen Situation in Europa. Die EZB ist daran nicht Schuld. Die EZB kann nur sehr begrenzt die wirtschaftliche Situation in Europa ändern. Sie nutzt den Spielraum, den sie hat. Aber sie kann weder das Wirtschaftswachstum, noch die Inflation diktieren. Außerdem kommt viel zu kurz in vielen Artikeln zu dem Thema Zins, dass Zinsen erarbeitet/erwirtschaftet werden müssen. Zinsen fallen nicht vom Himmel. Wer höhere Zinsen fordert, muss auch eine Vorstellung haben, wo diese herkommen sollen. Vom Staat? Aber der Staat produziert keine Überschüsse. Die vom Staat gezahlten Zinsen sind die Steuerzahlungen seiner Bürger. Der Bürger kassiert die Zinsen und er zahlt die Zinsen. Natürlich müsste auch die Wirtschaft Zinsen zahlen. Welche Branche tritt freiwillig vor und zahlt mehr Zinsen? Die Energieerzeuger, die nur noch ein Schatten ihrer früheren Substanz sind? Die Autohersteller, welche hoffentlich den technischen Wandel bewältigen? Der Mittelstand? Oder der hoch verschuldete Bayer-Konzern? Angesichts der Probleme vieler deutscher Großunternehmen, würde ich ihnen keine höheren Zinsen aufladen wollen. Also muss doch der Steuerzahler zahlen.

Die Darstellung der Realrendite in diesem Artikel ist viel zu positiv, denn die Zinsen müssen ja auch noch versteuert werden (während die Inflationsrate nicht steuerlich absetzbar ist), und bei einem Nominalzinssatz von knapp 10% machen die Steuern absolut viel mehr aus als heute.

Wenn man also korrekt rechnet und den Spitzensteuersatz von 53% in den 1990er-Jahren zugrunde legt (damals gab es keine 25%-Abgeltungssteuer), dann gab es fast nie eine positive Realrendite.