Performancevergleich RoboAdvisor und ETF-Weltportfolio

RoboAdvisor bieten in verschiedener Form digitale Vermögensverwaltungen an. Die Zahl der RoboAdvisor steigt immer weiter und zunehmend kommen auch Anleger auf den Geschmack ihr Geld dort zu investieren. Vereinfacht gesagt, bestimmt man als Privatanleger sein Risikoprofil, seine monatliche Sparrate und je nach Anbieter einige weitere Angaben. Der Algorithmus setzt aus diesen Angaben die Gewichtung der ETF fest, die dann letztendlich für die entsprechende Rendite sorgen sollen. Stammleser dieses Blog wissen, dass ich als Benchmark gerne die 50-50%-Kombination eines Aktien- und Anleihen-ETF heranziehe. Ein Privatanleger kann solch ein Weltportfolio bereits mit zwei ETF und nur wenigen Mausklicks selbst zusammenstellen.

Jede Dienstleistung, zu denen ja RoboAdvisor zählen, kostet natürlich an irgendeiner Stelle Geld. Aus diesem Grund sollte der RoboAdvisor als Minimalziel die Performance einer trivialen Kombination aus Aktien- und Anleihen-ETF ebenfalls erreichen, aber eigentlich noch mehr. Für das Jahr 2017 habe ich einmal die erzielten Ergebnisse einer Auswahl verschiedener Anbieter von RoboAdviser mit dem kleinen Weltportfolio verglichen. Es ist natürlich nur eine Momentaufnahme und die Ergebnisse sind aufgrund des sehr kurzen Zeitraumes nicht signifikant. Allerdings denke ich, dass dieser Zwischenstand auch für einige Leser interessant ist. Die Datengrundlage bietet die Seite extra-funds.de, die einen Test mehrer RoboAdvisor veröffentlicht hat. Unter anderem wurde dort auch die erzielte Performance angegeben.

Für diese Untersuchung interessierte mich eine ausgewogene und eine sehr offensive Ausrichtung des Portfolios, was gleichbedeutend mit einem hohen Aktienanteil ist.

Beginnen wir mit dem ausgewogenen Portfolio. Die erzielten Performance-Ergebnisse lassen sich nicht immer direkt untereinander vergleichen, da viele Anbieter einen Aktienanteil zwischen 40 und 60% gewählt haben. Bei einem trivialen Aktien-/Anleihen-Mix kann ich jedoch ohne Weiteres irgendeinen beliebigen Wert der Gewichtung auswählen, wodurch zumindest mit unserer hier verwendeten Benchmark eine direkter Vergleich sehr gut möglich ist. Eine grüne Markierung bedeutet „deutliche Outperformance gegenüber dem trivialen Weltportfolio“.

Ein ausgewogenes Portfolio

- growney: 50% Aktien-Anteil, Performance: 6,8%, Weltportfolio: 4,8%

- VisualVest: 53% Aktien-Anteil, Performance: 5,75%, Weltportfolio: 5,1%

- fintego: 45% Aktien-Anteil, Performance: 4,4%, Weltportfolio: 4,3%

- quirion: 50% Aktien-Anteil, Performance: 4,6%, Weltportfolio: 4,8%

- easyfolio: 49,5% Aktien-Anteil, Performance: 4,3%, Weltportfolio: 4,8%

- Scalable Capital: 42% Aktien-Anteil, Performance: 2,85%, Weltportfolio: 4,0%

- Vaamo: eine ausgewogene Ausrichtung wird nicht angeboten

Ein sehr offensives Portfolio

- growney: 100% Aktien-Anteil, Performance: 13,5%, Weltportfolio: 9,4%

- VisualVest: 78% Aktien-Anteil, Performance: 9,4%, Weltportfolio: 7,4%

- Vaamo: 100% Aktien-Anteil, Performance: 10,9%, Weltportfolio: 9,4%

- easyfolio: 69,9% Aktien-Anteil, Performance: 6,8%, Weltportfolio: 6,6%

- fintego: 90% Aktien-Anteil, Performance: 8,4%, Weltportfolio: 8,5%

- Scalable Capital: 84% Aktien-Anteil, Performance: 6,8%, Weltportfolio: 8,0%

- quirion: eine offensive Ausrichtung wird nicht angeboten

Diskussion der Ergebnisse

Zunächst einmal sei darauf hingewiesen, dass ich hier ausschließlich die im oben verlinkten Artikel veröffentlichte Performance berücksichtigt habe. Eine knapp bessere Performance als ein anderer Anbieter kann gleichzeitig durch eine höhere Jahresgebühr egalisiert werden. Zum kompletten Testergebnis nutzen Sie bitte die Testergebnisse im Artikel von extra-funds.

Für mich durchaus überraschend, wie offensiv einige Anbieter herangehen. So manch jemand unterstellt mir ein zu hohes Risiko, wenn ich bei einer offensiven Ausrichtung von 70 bis 75% Aktienanteil im gesamten Portfolio spreche. Zudem hatten zumindest die Anbieter growney, VisualVest und Vaamo mit ihrer Aktienauswahl eine bessere Performance als die des MSCI ACWI erzielt (siehe obere drei Plätze des offensiven Portfolios).

Woran kann das liegen?

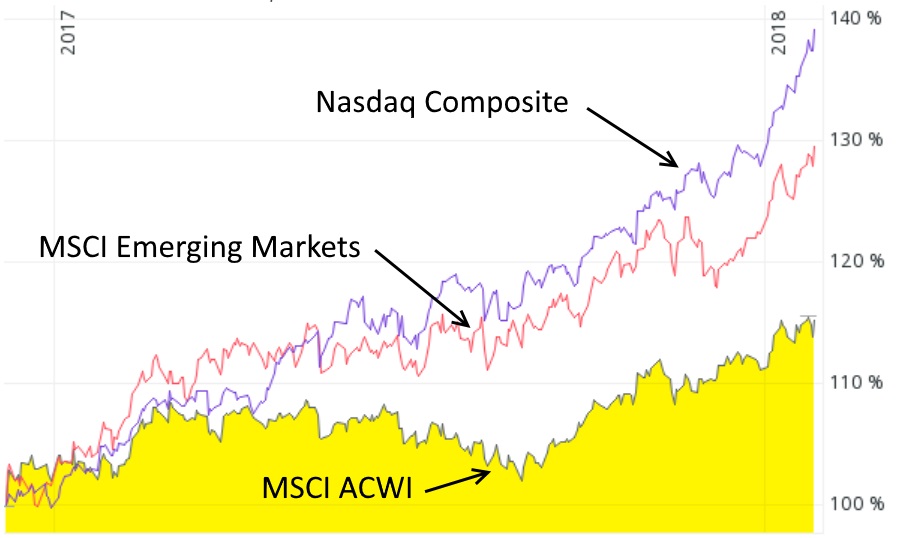

Ohne tiefe Details zu wissen, ist es gut möglich, dass Indizes mit im Portfolio waren, die noch erfolgreicher performt haben. Bereits der S&P 500 war im Jahr 2017 schon erfolgreicher als der Weltaktienindex. Noch besser waren die Indizes des MSCI Emerging Markets und die Technologiebörse Nasdaq.

Performancechart des MSCI ACWI, MSCI Emerging Markets (rot) und Nasdaq Composite (violett) im Jahr 2017 – Quelle der Grafik: comdirect.de

Der untersuchte Zeitraum ist natürlich viel zu kurz, um aus der Performance gleich generelle Rückschlüsse zu ziehen. Möglicherweise wird der Performancesieger aus dem Jahr 2017 im Jahr 2018 nicht mehr den vordersten Platz innehaben.

Grundsätzlich scheinen mir RoboAdvisor bereits als eine gute Alternative für Leute, die sich mit Börse und ETF überhaupt nicht beschäftigen wollen. Die Branche der aktiven Fondsmanager bemerkt diesen zukünftig immer mächtigeren Mitspieler um die Gunst der Anlegergelder bereits deutlich an ausbleibenden Mittelzuflüssen. Wer als Privatanleger nur ein bisschen Interesse mitbringt, für den reicht es in vielen Fällen schon aus, die zwei bis vier Anlageklassen tatsächlich selbst zusammenzustellen – wie auf der Seite „Weltportfolio – Beispiele und Entwicklung“ als Inspiration dargestellt ist.

Das eigenständige Managen eines Vermögensportfolios bestehend aus mehreren Anlageklassen inklusive Vorbereitung auf mögliche Krisenzeiten erfahren Sie ausführlich in der Passiver Geldfluss Academy.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, holen Sie sich das gratis eBook „Die 10 größten Fehler beim Umgang mit Geld„. Durch Vermeiden dieser Fehler werden Sie zukünftig spürbar mehr Geld auf dem Konto haben.

Zum Weiterlesen:

- Dividendenwachstum von Dividenden-Aristokraten und Aristokraten-ETF

- Wann sollte ich Aktien verkaufen?

- Warren Buffett: Sein Weg. Seine Methode. Seine Strategie – Buchbesprechung

- Exotische ETF – Investition mit Spannung oder aus Überzeugung

- Kostenloses Online-Training: Die fünf Schritte zur zeitlichen und finanziellen Unabhängigkeit.

- Der Zeithorizont bei der Geldanlage

- Warum es ein gerechtes Einkommen gibt und jeder seinen Verdienst selbst bestimmen kann

- Die enorme Macht der kleinen Schritte zum Erfolg

- Wie kann ich mehr Geld verdienen?

Bei https://www.brokervergleich.de/robo-advisor/echtgeld-test/ gibts auch einige Performance-Vergleiche von Robos für die Kategorie „ausgewogen“ (also Portfolios mit max ugf 60% Aktien), und mit nem passiven Index-Benchmark (50% MSCI World, 50% Global Aggregate Bonds, bzw ein etwas komplexeres „Kommer-Portfolio“).

Die Ergebnisse kann man aufgrund des kurzen Zeitraums natürlich nicht überbewerten, aber ich wage mir mal einige grundlegende Aussagen abzuleiten:

„Past performance is no guarantee of future results“ gilt natürlich auch hier – das heißt, es ist relativ schwer bis unmöglich, aus der Performance des letzten Jahres darauf schließen zu können, wer denn wohl auch die beste Performance fürs *nächste Jahr* haben wird. Das wird sich alles über die Zeit munter weiter abwechseln, und alle Anbieter pendeln mehr oder weniger gleichermaßen um einen gewissen Mittelwert herum (siehe Charts, haben alle die ungefähre gleiche Richtung, natürlich mit etwas Streuung) den sie mal out- und mal unter-performen werden.

Nächste Erkenntnis, es lässt sich aus dieser (wie gesagt kurzfristigen) Performance noch nicht verlässlich ableiten, welches „Robo-Modell“ das langfristig bessere sein wird. Damit meine ich, es gibt ja (die meisten) welche einfach nur relativ simples Buy&Hold(&Rebalance) eines bestimmten Musterportfolios machen, und einige wenige die mit „aktiv/taktischem“ Einfluss werben, zB zum Risikomanagement. Bis jetzt hat sich da aber noch kein besonderer Unterschied erkennen lassen. Vielleicht zeigt der sich erst bei der nächsten wirklich großen Krise, oder vielleicht gibt es ihn auch garnicht so richtig.

Auch lässt sich noch nicht so eindeutig festlegen, welche Komplexität der Portfoliozusammenstellung die bessere ist. Damit meine ich, es gibt Robos die setzen nur 5 ETFs ein und erzielen damit eine gute Performance, und es gibt welche die setzen 5 ETFs ein und schneiden damit schlechter ab. Es gibt Robos die setzen 15 ETFs ein und performen damit gut, und es gibt Robos die setzen 15 ETFs ein und hinken hinterher. Ein einfacher Zusammenhang (wie manche Leute ja gerne glauben) zwischen Komplexität und Leistung, also das „mehr“ immer auch automatisch gleich „besser“ ist, lässt sich jedenfalls noch nicht absehen.

Genauso bei den Kosten, da lässt sich bis jetzt auch noch nicht wirklich sagen dass die günstigeren eine bessere Performance als die teuren erzielen, aber sowas braucht ja auch erst mehrere Jahre Zeit um richtig einwirken zu können.

Danke Chris für die guten Ergänzungen und Anmerkungen 🙂

Zur Komplexität: Aus diesem Grund vergleiche ich gerne mit dem trivialen Mix aus einem Aktien- und einem Anleihen-ETF. Schaut man sich längere Zeiträume an, muss ein komplexes Portfolio diese beiden erst mal übertrumpfen.