Zwischenstand Performancevergleich Multi-Faktor-ETF gegen MSCI ACWI

Der Performancevergleich Multi-Faktor-ETF gegen MSCI ACWI interessiert uns nicht nur hier auf finanziell umdenken, sondern auch schon etliche andere Marktteilnehmer im Netz, wie die Eingabe entsprechender Keywörter bei Google zeigt. Dieses „Duell“ ist deshalb so spannend, weil hier versucht wird die traditionelle Gewichtung von Aktien in einem Index nach der Höhe der Marktkapitalisierung, durch ein systematisches Vorgehen zu überbieten. Die Marktkapitalisierungs-Gewichtung in einem Welt-Aktien-Index bedeutet: Es sind sowohl die Gewinner-Titel als auch sämtliche Verlierer im Index enthalten. Der Versuch den Welt-Aktien-Index von der Performance her hinter sich zu lassen ist grundsätzlich nicht neu, denn dieses Vorhaben versuchen nicht nur etliche Fondsmanager, sondern auch zahlreiche Privatanleger durch eine Individuelle Auswahl von Aktien oder speziellen Aktien-ETFs.

Welt-Aktienindex MSCI ACWI nur schwer zu übertrumpfen

Wer einmal versucht hat mit einer eigenen Aktienauswahl oder Aktien-ETFs in einem Zeitraum über mehrere Jahre den – mit einer vergleichsweise simplen Methode zusammengesetzten – MSCI ACWI zu überbieten, wird sich wundern wie schwer dieses Vorhaben ist. Die Betonung liegt hier auf mehrere Jahre, denn in kürzeren Zeiträumen kann dies durchaus mit einer gezielten Aktienauswahl oder sonstigen taktischen Branchenwetten gelingen. Auch aktiv gemanagte Aktienfonds können im Standardfall für nur wenige Jahre mithalten, bevor der Welt-Aktien-Index irgendwann davonzieht.

Grundsätzlich ist es der einfachste Weg am weltweiten Kapitalmarkt zu partizipieren, in dem ein Anleger sich einen ETF ins Depot holt, der den MSCI World (Industriestaaten) oder den MSCI ACWI (Industriestaaten + Schwellenländer) abbildet. Alternativ kann ein Privatanleger auch mit zwei bis vier regionalen Aktien-ETFs den globalen Aktienmarkt abdecken und damit erzielt selbst ein Einsteiger oft eine bessere Performance als viele andere Anleger und ist oft sogar erfolgreicher als etliche professionelle Marktteilnehmer. Dieses Vorgehen wird auch als Indexing oder passives Investieren genannt. Passiv Investieren ist nicht zu verwechseln mit dem passives Einkommen.

Der Versuch einer systematischen und dauerhaften Überrendite gegenüber dem Passiv Investieren

Nichtsdestotrotz ist jemand mit passiven Geldanlagen, dem sogenannten Indexing, letztendlich maximal so gut wie der Marktdurchschnitt, nicht schlechter, aber mit Sicherheit auch nicht besser. Daher gibt es immer wieder das Bestreben alternative Strategien zu finden, um dauerhaft eine Performance oberhalb des Marktdurchschnitts zu erzielen. Entscheidend sind hier – wie weiter oben schon angeklungen – die Worte „dauerhaft“ und „Strategie“, denn mit taktischen Maßnahmen kurzzeitig erfolgreicher als das Mittel aller Marktteilnehmer abzuschneiden, das kommt häufiger vor, aber eben nur für eine begrenzte Zeit. In diesem Artikel erfolgt eine Aktualisierung des bereits an anderen Stellen publizierten Vergleichs von Faktor-ETFs gegenüber der Benchmark des globalen Aktienmarktes, dem MSCI ACWI.

Eine systematische Möglichkeit in einem langfristigen Zeithorizont eine Qutperformance gegenüber Standardindizes zu erzielen, bieten sogenannte Faktor-Indizes. Letztendlich wird hier nicht in erster Linie versucht die Gewinner von morgen ausfindig zu machen, sondern mit verschiedenen strategischen Ansätzen die Verlierer zu vermeiden. Bekannter sind die Faktor-ETFs in der Öffentlichkeit als Smart Beta Strategien. Darüber gibt es eine ausführliche Artikelserie „ETFs mit Smart Beta Strategien„.

In der Praxis gibt es allerdings erst seit wenigen Jahren ETFs mit verschiedenen von der üblichen Marktkapitalisierung abweichende Strategien. Diese performten mal besser, mal schlechter als MSCI World oder MSCI ACWI. Kritiker dieser Strategien verweisen dann gerne auf diese Performanceschwankungen und nehmen sie als Argument, dass letztendlich kein Vorteil gegenüber dem bekannten Indexing zu erwarten sei.

In einem gemeinsamen eBook über Smart Beta Strategien haben Blog-Autor Chris und ich in einer umfangreichen Analyse die wechselnde Performance der Faktor-Indizes in einem langjährigen Zeitraum untersucht. Dabei haben wir zusammengetragen unter welchen Voraussetzungen mit recht hoher Wahrscheinlichkeit eine tatsächliche Überrendite gegenüber den Standard-Indizes zu erwarten ist. Dort erläuterten wir auch, warum eine reine Performance-Gegenüberstellung lediglich als eine erste Näherung anzusehen ist und erst tiefer gehende Untersuchungen die Chancen, aber auch Risiken für Anleger zutage bringen.

Hier der Artikel über Smart Beta Strategien mit einigen Auszügen dieser Untersuchung der Faktor Indizes und hier geht es zum eBook über Smart Beta Strategien.

Jeder, der beabsichtigt in Faktor-ETFs zu investieren sollte sich zuvor entsprechend informieren, um nicht nach einigen Jahren eine unangenehme Überraschung zu erleben. Da entsprechende ETFs erst seit wenigen Jahren auf dem Markt sind und bei einigen Faktoren bei der Umsetzung auch – na, ich nenne es mal – Spielräume gibt, berichte ich an verschiedenen Stellen über die Ergebnisse der Faktor-ETFs.

Zwischenstand Performance-Untersuchung Strategie-Mix versus MSCI ACWI

Selbst wenn Strategie-ETFs erst seit relativ kurzer Zeit auf dem Markt sind, lohnt es sich diese von Zeit zu Zeit genauer anzuschauen, um eine Art Bestandsaufnahme zu erhalten. Hier nutze ich lediglich einen Performancevergleich, um die Sache für einen Blog-Artikel übersichtlich zu halten. Teilnehmende ETFs sind:

- IE00BP3QZ601 – iShares edge MSCI World Quality Factor UCITS ETF – USD ACC

Ein ETF, der Aktien im Portfolio hält, die dem Quality Faktor entsprechen.

- IE00B8FHGS14 – iShares Edge MSCI World Minimum Volatility UCITS ETF USD – ACC

Ein ETF, der Aktien mit einer niedrigen Volatilität im Portfolio hält

- IE00BP3QZ825 – iShares MSCI World Momentum Factor UCITS ETF

Ein ETF, der Aktien mit einem ausgeprägten Momentum im Portfolio hält.

- IE00BP3QZB59 – iShares Edge MSCI World Value Factor UCITS ETF

ETF, der Aktien im Portfolio hält, die dem Value Faktor entsprechen

- FR0011829084 – Amundi ETF Global Equity Multi Smart Allocation Scientific Beta ETF

Ein ETF, der bereits mehrere alternative Strategien gegenüber der sonst üblichen Gewichtung nach der Marktkapitalisierung vereint. In der Gegenüberstellung wird dieser ETF einfach Multi-Faktor benannt.

- IE00B6R52259 – iShares MSCI ACWI

Ein ETF, der den MSCI ACWI abbildet und hier als Benchmark eingesetzt wird.

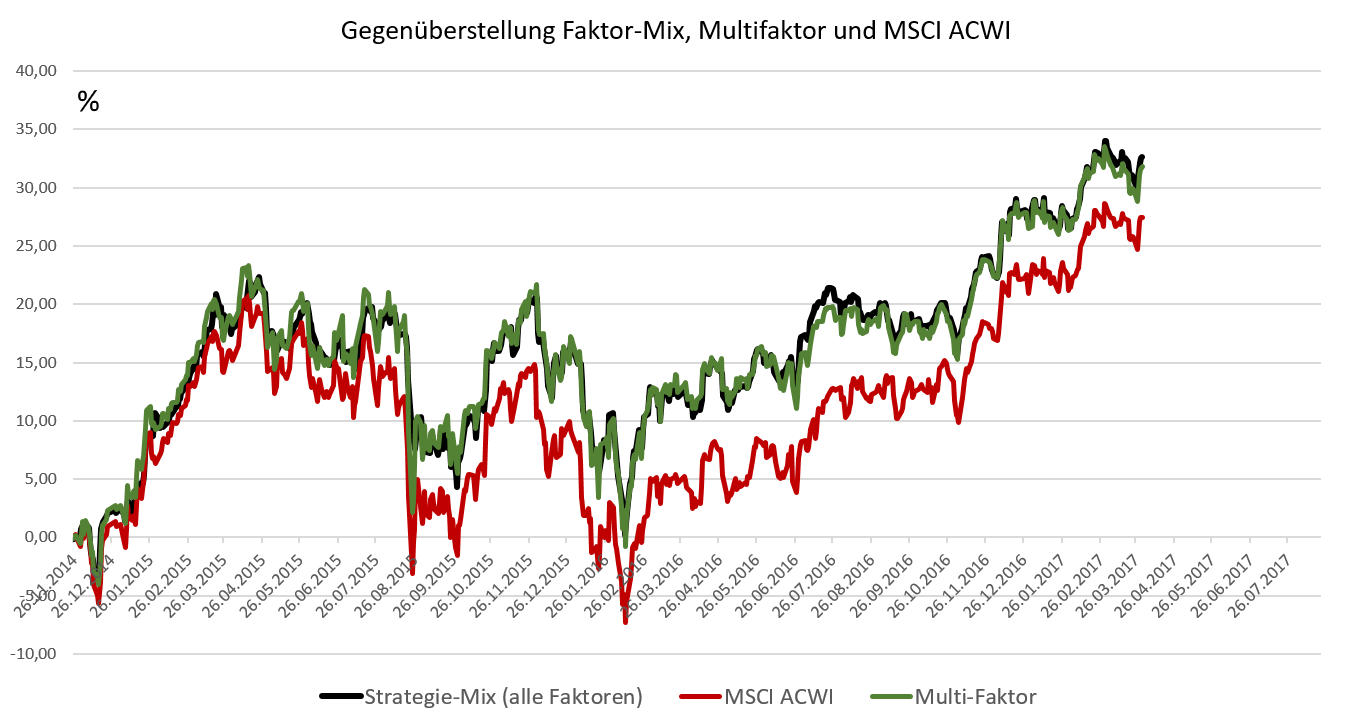

Hier habe ich die ersten vier ETFs zu gleichen Anteilen gemixt und herausgekommen ist der „Strategie-Mix“. Der Zwischenstand von November 2014 bis März 2017 sieht folgendermaßen aus.

Strategie-Mix aus verschiedenen Faktoren (schwarz) und der Multi-Faktor (grün) im Vergleich mit dem Welt-Aktien-Index MSCI ACWI (rot)

Wie gesagt, es ist ein Zwischenstand eines relativ kurzen Zeitraumes, dennoch möchte ich diesen hier kurz kommentieren. Zunächst einmal ging die Kursentwicklung bis zum Sommer 2016 ziemlich kontinuierlich auseinander. Das heißt, der Strategie-Mix und der Multi-Faktor-ETF konnten einen Vorsprung von 8% gegenüber dem MSCI ACWI erzielen. In den letzten Monaten schmolz der Vorsprung auf rund 5%. Ein Umstand, der an sich nicht ungewöhnlich ist, wie wir in der eBook-Veröffentlichung ausführlich erläutert haben.

Beim Blick auf die Performance der einzelnen Strategie-Ansätze fällt gleich auf, dass der Amundi-ETF, der ja bereits ein Mittel aus mehreren Strategien ist, ziemlich gleich mit dem hier manuell erstellten Strategie-Mix läuft.

Über die aktuelle Entwicklung der einzelnen Faktoren und aus welchen Gründen sich der Abstand zwischen dem MSCI ACWI und dem Multi-Faktor-ETF bzw. Strategie-Mix ändert, werden wir zukünftig regelmäßig in der Passiver Geldfluss Academy besprechen.

Wer eine von der Marktkapitalisierung abweichende Aktien-Zusammensetzung bei ETFs interessant findet und eine Alternative des bekannten Passiv Investierens kennen lernen möchte, sollte auf jeden Fall die Artikelserie über Smart Beta Strategien lesen. Dann gibt es keine falschen Erwartungen und Sie wissen als Anleger, wie Sie ein gutes Chance-Risiko-Verhältnis erhalten können.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

- Der Zusammenhang von Bewertungen und langfristige Renditen am Aktienmarkt

- Ertragsrendite 6,7% p.a. beim High Yield/Dividend Depot im März 2017

- Das Mindset eines Millionärs – Grundlage um selbst reich zu werden

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

- Wie baue ich systematisch mein Vermögens-Portfolio auf?

- Warum Rentenlücke und Altersarmut nicht einfach mit Aktien beseitigen?

- Dividenden-Aktien oder Wachstums-Aktien

- Das Depot der Profitablen Unternehmen

- Lieber Outperformer oder Underperformer kaufen?

- Wie kann ich mehr Geld verdienen?

- Warum man in Aktien wirklich langfristig investiert sein sollte

Hallo Herr Hattwig,

ich bin ein Student im Bereich Finance und werde meine Masterarbeit über das Thema Smart Beta Strategien bzw. die Faktorentheorie nach Fama/French.

In der einschlägigen Literatur gibt es (noch) so gut wie keine Werke zum Thema „Smart Beta“. Daher interessiere ich mich sehr für Ihr Ebook „Smart Beta Strategien“.

Ist dieses für eine wissenschaftliche Arbeit als Informations- und Primärquelle geeignet?

Vielen Dank und viele Grüße

Uns war der wissenschaftliche Hintergrund der „Smart Beta“-Strategien wichtig. Daher sind im eBook nicht nur die graphisch und tabellarisch aufbereiteten Ergebnisse unserer Recherche zu sehen, sondern wir haben entsprechenden Quellen auch verlinkt, um eine größtmögliche Transparenz zu gewährleisten. Von daher ist das eBook auch als Quelle für eine wissenschaftliche Arbeit geeignet.

Sollten noch Fragen offen sein, melden Sie sich gerne unter der auf dieser Seite http://www.passivergeldfluss.de/kontakt/ angegebenen E-Mail-Adresse.

Viel Erfolg bei der Masterarbeit!

Vielen Dank für die Antwort!

Hallo Lars,

interessanter Artikel.

Ich bin gespannt, wie in 5 Jahren Faktor-ETFs im Vergleich zu marktbreiten Indizes abgeschnitten haben.

Es hört sich zwar vielversprechend an, aber es bleibt abzuwarten, ob Faktor- bzw. Multifaktor-ETFs den Markt dauerhaft schlagen werden.

Viele Grüße

Jürgen

Hallo Jürgen,

die Faktoren selbst outperformen den MSCI World, das hatten wir hier http://amzn.to/296xuKV in einer langen Zeitreihe gezeigt. Die Frage wird sein, wie gut die ETF die Faktoren in die Praxis umsetzen können. Und hier würde ich auch erst einmal eine Weile abwarten bzw. Multi-Faktor-ETF lediglich als Beimischung ins Portfolio hinzunehmen.

VG

Lars