Ertragsrendite 6,7% p.a. beim High Yield/Dividend Depot im März 2017

Es ist Ende März und das High Yield/Dividend Depot weist aktuell eine Ertragsrendite von 6,7% p.a. auf. Dieses Musterdepot wurde 2011 ins Leben gerufen, mit dem Ziel eine hohe Ausschüttungsrendite in Form von Zinsen und Dividenden zu erzielen. Die Bündelung von riskanten Aktien und Anleihen in einem ETF sorgt für Privatanleger für ein möglichst hohes passives Einkommen, ohne dabei gleichzeitig zuviel Risiko einzugehen.

Zur Erinnerung: Das High Yield/Dividend Depot ist als ein Bestandteil eines diversifizierten Portfolios zu sehen. In den letzten Wochen hatte ich Kontakt mit einigen Lesern, deren Wertpapier-Portfolio nahezu ausschließlich aus High Yield – ETFs bestanden. Davon rate ich ab und es sollte lediglich als Schwerpunktsetzung eines Wertpapier-Portfolios dienen, welches als Kerninvestments Standard-Indizes oder eine über Länder und Regionen diversifizierte Auswahl an Aktien beinhaltet. Sonst besteht das durchaus reale Risiko einer Underperformance gegenüber dem Gesamtmarkt.

Ertragsrendite 6,7% p.a. beim Ertragsdepot im März 2017

Die Ertragsausschüttung des Muster-Depots lag im März 2017 bei 6,7% p.a.

6,7 % Ertragsrendite bedeutet bei einem angelegten Vermögen von 100.000 Euro üppige 6.700 Euro an Zins- und Dividendenzahlungen. Also 558 Euro monatlich brutto und nach Besteuerung 413 Euro netto. Dieser Wert ist aktuell sogar noch höher als ich ihn im Artikel Größenordnung der monatlichen Ertragsrendite bei Dividenden-Aktien vorgerechnet hatte.

Wenn ich mir einige Titel im Depot anschaue, dann sind dort einige ETFs vorhanden mit 7 bis 8% Ausschüttungsrendite auf das gesamte Jahr hochgerechnet. Allerdings ist der gesamte Ertrag des Muster-Depots im Jahr 2016 im Vergleich zu 2015 leicht um 1,3% zurückgegangen.

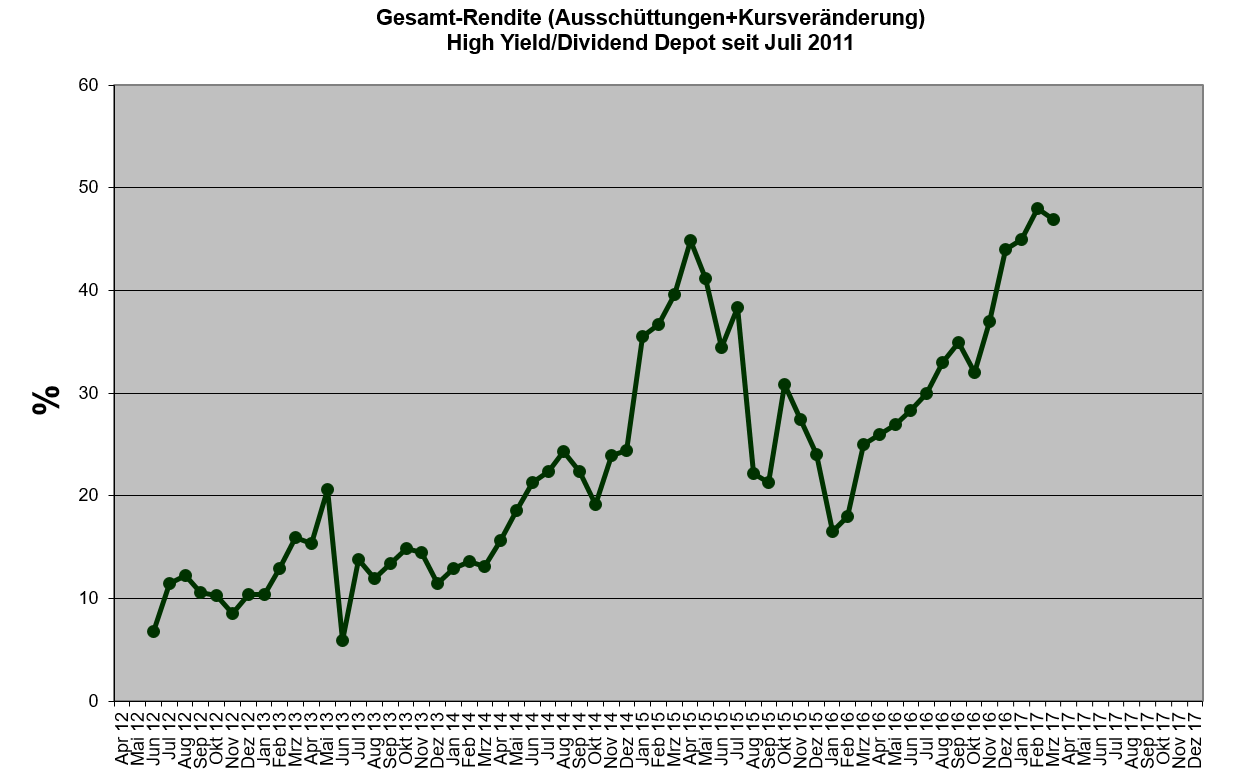

Gesamtrendite (Kursveränderung + akkumulierte Dividendenausschüttungen) des Ertrags-Depots seit 2012.

Gesamtperformance mit anderen ETFs und Indizes

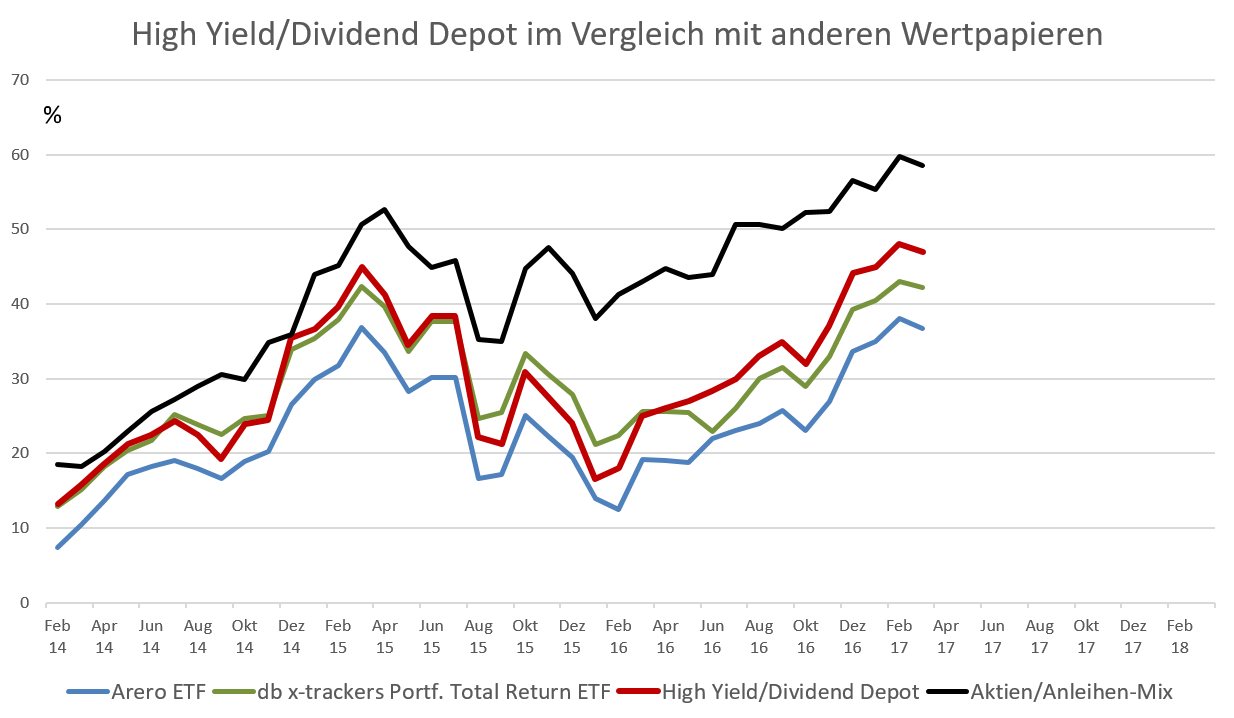

Auf der Seite des Musterdepots gibt es jeweils eine Gegenüberstellung mit anderen Anlageklassen oder ETFs mit mehreren Anlageklassen. Von Anfang an sagte ich, dass dieser Vergleich kein sportlicher Wettkampf werden soll, aber er dient als Kontrolle, ob die Performance des Ertrag-Depots zu sehr aus dem Ruder läuft. Vor allem bei einer deutlich negativen relativen Entwicklung würde ich das gesamte „Projekt“ hinterfragen. Zu sehen ist in der Grafik jeweils die Gesamtperformance in Prozent – also Kursveränderung plus Ausschüttungen. Start war bereits der Juli 2011, jedoch sind von 2011 bis 2013 zu viele Monate dabei, in denen die Gesamtperformance nicht explizit festgehalten worden ist. Das High Yield/Dividend Depot ist an der roten Kurve zu sehen.

Gesamt-Performance des High Yield Depots im Vergleich zu anderen Anlageklassen.

Das erste, was hier auffällt, ist die Outperformance eines 50/50 Aktien/Anleihen-Mix (schwarz). Der Anleihen-Anteil sind hier Staatsanleihen der Eurozone mit Investmentgrade. Insbesondere im Korrekturjahr von März 2015 bis Februar 2016 ging es hier wesentlich weniger abwärts als bei den anderen drei Teilnehmern. In den zurückliegenden Hausse-Monaten am Aktienmarkt holten sie wieder etwas auf, ohne den „trivialen“ Aktien-/Anleihen-Mix einzuholen.

Was mich hier am meisten interessiert, ist der Vergleich mit anderen ETFs, die eher vermögensverwaltenden Charakter haben, also auch Anleihen und Rohstoffe enthalten. Arero und Portfolio Total Return von db x-trackers sind ziemlich prominent und über beide wird häufiger in Artikel und Fachzeitschriften berichtet. Das Muster-Depot enthält ebenfalls Anleihen, die jedoch durchaus unterhalb des Investmentgrade liegen (Junk Bonds).

Der Zeitraum der Gegenüberstellung ist sehr kurz. Dennoch drängt sich die Frage auf, warum man vermögensverwaltende ETF benötigt, wenn ein einfacher Aktien/Anleihen-Mix diese Outperformance zeigt?

Trotz der sportlichen Ausrichtung der ETFs im Musterdepot, braucht es sich also bislang vor anderen Indizes oder Anlageklassen nicht zu verstecken. „Bislang“ deshalb, weil eine echte Bewährungsprobe wie ein globaler Anstieg der Leitzinsen oder ein Bärenmarkt noch aussteht. Darauf bezogen sich meine obigen Aussagen zum Risiko, weil High Yield-Investments in wirtschaftlich schwierigen Zeiten im Standardfall mehr leiden als solide Unternehmen mit einer komfortablen Gewinnmarge.

Was sind die Highlights im Portfolio?

- Alles schaut immer Richtung USA, die jedoch binnen eines Jahres beste Performance im Musterdepot konnten Aktien aus den Schwellenländern und der Region Asien-Pazifik erzielen. Hier reicht die Spanne der Kursanstiege von 21 bis 34%, ohne Berücksichtigung der Dividendenzahlung. Noch im Winter 2015/2016 hatte ich Gespräche mit anderen Marktteilnehmern, die die Nase rümpften als ich sagte, dass die Emerging Markets gerade sehr preisgünstig seien.

- Wenn ich anderen Leuten erzähle, dass ich bereits seit fast fünf Jahren einen Schwellenländer-ETF mit Staatsanleihen im Depot habe, schlagen die meisten nur die Hände über dem Kopf zusammen. Ich warte ja auch schon seit Jahren auf den Haken beim iShares JPMorgan USD Emerging Markets Bond Fund (ISIN: DE000A0RFFT0). Den konnte ich auch bis Anfang 2017 noch nicht finden, da dieser ETF mir seit Jahren 4,5 bis 5% Zinserträge mit monatlicher Ausschüttung gebracht hat und im Jahr 2016 sogar eine Ertragsrendite von 5,5% aufweisen kann. Auch die Kursentwicklung verlief insgesamt positiv, woran natürlich der Verfall des Euro gegenüber dem US-Dollar einen nicht unbedeutenden Anteil hatte.

- Mittlerweile ist wieder einiges an Cash angefallen, was im Laufe des Frühlings wieder reinvestiert wird. Zuletzt litten vor allem Hochzinsanleihen (Junk Bonds) und andere Investments, die auf einen niedrigen Zinssatz angewiesen sind (z.B. REITs). Weitere Zinsschritte der US-Notenbank sind derzeit ja bereits eingepreist. Je nach Inflationsentwicklung und Statements der Notenbanken, könnten aber gerade diese Investments überraschen, falls die Notenbanken mit weiteren Zinsschritten zögern sollten.

- Im High Yield/Dividend Depot befinden sich zwar noch einige ETFs, die als steuerlich intransparent gelten, jedoch wird diese Besonderheit in Deutschland mit der Änderung der Besteuerung von Investmentfonds wohl Geschichte sein. Ab 2018 spielen steuerliche Besonderheiten keine größere Rolle mehr, und ein Anleger kann sich wieder mehr auf die Inhalte der Investments fokussieren, als Angst davor haben zu müssen, für eine Investition mit zusätzlichen Steuern bestraft zu werden.

8% Rendite pro Monat?

Ich möchte an dieser Stelle auf eine Entwicklung hinweisen, die mir in den letzten Monaten häufiger aufgefallen ist. Sobald ich die Zahlen wie Ertragsrendite 6,7 p.a. oder 8% p.a. durchschnittliche Gesamtrendite am Aktienmarkt ins Spiel bringe, sind recht schnell die Freunde von sogenannten RevenueShare Programmen, seit neuestem auch Anhänger von Kryptowährungen zur Stelle. Sie preisen solche Renditen und noch mehr innerhalb weniger Wochen oder eines Monats an. Zu den RevShare Programmen hatte ich vor einigen Monaten schon einen Artikel veröffentlicht.

Seien Sie grundsätzlich skeptisch, wenn Ihnen Gewinnversprechen gemacht werden, die um Größenordnungen jenseits der Renditen in der realen Wirtschaft liegen. Ein guter Richtwert dafür ist die Kapitalrendite eines Unternehmens, die durchaus auch mal bei 15 oder 20% p.a. liegen kann und wenn man alle Unternehmen mittelt – also die guten und schlechten zusammengenommen – die eben genannten 8% p.a. Wenn jemand von 8% pro Monat spricht, dann ist in jedem Fall eine große Portion Risiko dabei und eignet sich ausschließlich als Zock. Diese Wette mag mal für eine Weile aufgehen, in den meisten Fällen funktioniert dies jedoch nicht und evtl. eingesetzte Gelder sind letztendlich meist weg.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Wie investieren die Superreichen ihr Geld?

- Schritt für Schritt zur finanziellen Unabhängigkeit

- Wie kann ich mehr Geld verdienen?

- Warum die Abhängigkeit von nur einem Einkommen so riskannt ist

- Mit Aktien-Akademie systematisch zum finanziellen Erfolg

- Aktualisierung Strategie-ETF-Mix versus globaler Aktienindex MSCI ACWI

- Wie wichtig sind die jährlichen Gebühren bei Aktien-ETF für die Rendite?

- Wertzuwachs von Kapitalvermögen ist höher als bei Arbeitseinkommen

- Erfolgreiche Menschen steuern schrittweise auf ihre langfristigen Ziele zu

- Wie kann ich schnell viel Geld verdienen?

- Hohe Dividendenrendite oder hohes Dividendenwachstum?

Neueste Kommentare