Der Zusammenhang von Bewertungen und langfristige Renditen am Aktienmarkt

Vor einiger Zeit hatte Lars einen Artikel darüber geschrieben wie lange Seitwärtsphasen am Aktienmarkt andauern können. Dazu habe ich nach einer Grafik gesucht, die einen langfristigen Gesamt-Überblick über die historischen Aufwärts- und Seitwärtsphasen am Aktienmarkt gibt, und dies hatte sich auch als gutes Beispiel herausgestellt, um die Hintergründe der Entwicklung von Kursen durch fundamentale Bewertungen anschaulich zu demonstrieren.

Artikel wurde von Chris verfasst.

Bleiben wir zuerst bei der Grafik, um das historisch Bild zu vervollständigen:

Langfrist-Chart des S&P 500 (Quelle: wrapmanager.com)

Das Schöne an dieser Grafik ist, dass sie eine logarithmische Skalierung hat, welche die Kursentwicklungen gleichmäßig anzeigt. Bei der sonst üblichen exponentiellen Skala wäre der Anfang zu unkenntlich klein, und das Ende verzerrt groß. Nun sehen wir hier deutlich die verschiedenen Seitwärts- und Aufwärtsphasen des langfristigen amerikanischen Aktienmarktes.

Wie im Artikel dazu bereits erwähnt, sind solche Phasen nichts Ungewöhnliches, sondern können immer wieder abwechselnd auftreten und teilweise auch länger andauern. Wie bei so vielem spielt eben auch die Wahl der Perspektive eine Rolle dabei, was als „seitwärts“ und „aufwärts“ empfunden wird. Wer nur in kürzeren Zeiträumen denkt, übersieht oft die langfristigen Zusammenhänge. Da der Chart leider nur den Preis-Index (statt Total Return) anzeigt, sei wie gesagt zu Bedenken, dass auch in Seitwärtsmärkten die Dividenden weiter fließen und so das Gesamtergebnis etwas verbessern (bzw. eine psychologische Hilfestellung sein können, auch solche ungünstigen Phasen noch durchzuhalten).

Das KGV am Anfang und am Ende großer Trends

Das eigentlich interessantere in der Grafik ist jedoch der Hinweis auf die verschiedenen P/E-Niveaus in den einzelnen Phasen. Zur Erinnerung: Die P/E-Ratio (Price/Earnings) wird im deutschen auch als Kurs/Gewinn-Verhältnis bezeichnet und beschreibt, welches „Vielfache“ man im Kurs für einen Anteil am Gewinn bezeichnet. Diese Kennzahlen werden oft in der Analyse von Einzelwerten gebraucht, um so „unterbewertete“ und „überbewertete“ Unternehmen zu erkennen (siehe auch „Value-Investing“ ), aber natürlich lassen sie sich auch auf ganz marktbreiter Ebene anwenden.

Man erkennt nun folgenden Umstand mit ziemlicher Regelmäßigkeit: Zu Beginn einer längeren Aufwärtsphase ist das P/E niedrig (der Markt also unterbewertet), am Ende der Aufwärtsphase ist das P/E höher. Die Kurse sind dabei also schneller gestiegen als die eigentlichen Gewinne, und haben die Bewertungen hochgezogen – meist ein Anzeichen dafür, dass die Erwartungen der Marktteilnehmer an die Zukunft den realwirtschaftlichen Verhältnissen in der Gegenwart etwas zu weit vorausgeeilt sind. Irgendwann geht aber zwangsläufig die Phantasie aus, der Markt fällt auf den Boden der Tatsachen zurück und entwickelt sich in einer Konsolidierungsphase nur noch seitwärts. Dort werden die Überbewertungen dann wieder abgebaut – die Kurse steigen nicht mehr, sondern die Gewinne können in Ruhe nachziehen und das P/E fällt wieder auf ein attraktives Niveau, bei dem man erneut verstärkt einsteigen kann – und die nächste Aufwärtsphase beginnt von vorn. Die Abwechslung solcher großen Zyklen durchzieht die gesamte Markt-Geschichte quasi wie ein Pendel und ist als Mean Reversion oder Regression zur Mitte bekannt.

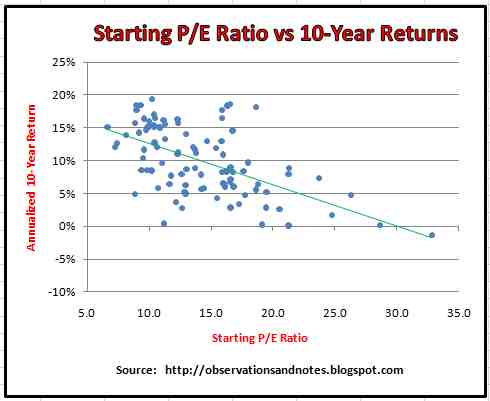

Um etwas mehr über den genaueren Zusammenhang zwischen P/E und langfristigen Renditen herauszufinden, wurden schon viele Untersuchungen gemacht. Dazu sei beispielhaft folgende Grafik gezeigt, um den Zusammenhang visuell zu demonstrieren:

(Quelle: observationsandnotes.blogspot.com)

Wir erkennen folgenden Umstand – je höher das P/E zum jeweiligen Startzeitpunkt, umso geringer fallen die späteren 10-Jahres Renditen aus. Es gibt zwar etwas Streuung in den Ergebnissen, der Effekt ist also nicht immer zwingend, aber im Allgemeinen ist der grobe Zusammenhang doch ausgeprägt genug, um statistisch relevant zu sein.

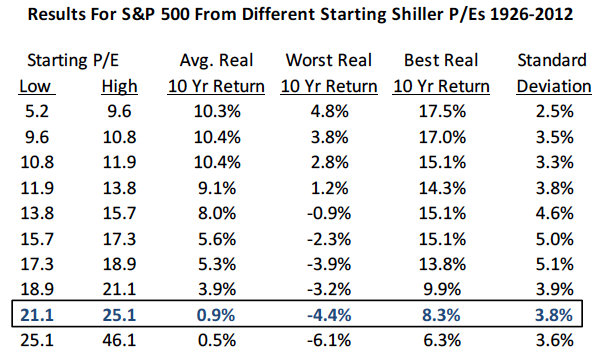

Das Ganze kann man natürlich auch tabellarisch aufbereiten. In der folgenden Grafik sehen wir die 10-Jahresrenditen (durchschnittliche, schlechteste und beste) für verschiedene P/E-Niveaus:

(Quelle: greenbackd.com)

Auch hier ist die allgemeine Tendenz erkennbar: auf niedrige P/E’s folgen höhere Renditen in den nächsten zehn Jahren, während höhere P/E’s eher niedrigere Renditen zur Folge haben.

Man kann sich diesem Zusammenhang auch mit der Umkehrung des P/E-Verhältnisses annähern. Das E/P-Verhältnis (Gewinn geteilt durch Preis) wird auch als „earnings yield“ bezeichnet und gibt in Prozent ausgedrückt die Ertragsrendite an, welche eine Investition von sich selbst aus erwirtschaftet. Ein P/E von z.B. 20 wäre demnach (ceteris paribus) ein E/P von 1/20 = 5%.

Dazu dient folgende Grafik:

(Quelle: kitces.com)

Auch hier ist die Übereinstimmung natürlich nicht immer exakt 1 zu 1, aber insgesamt ist der Zusammenhang doch deutlich genug erkennbar, dass sich langfristige Marktrenditen tendenziell im Bereich der Ertragsrendite bewegen, zu der man sich eingekauft hat. Als Erkenntnis ergibt sich daraus, dass der wesentliche Treiber hinter den langfristigen Kursentwicklungen des Aktienmarktes am Ende eben hauptsächlich die tatsächlich erzielten, wachsenden Gewinne der Unternehmen sind. Natürlich schwanken die Kurse in kürzeren Zeiträumen, je nach Psychologie der Marktteilnehmer, um die mittlere Bewertung teilweise stark herum, nach genügend Zeit setzt sich aber die Tendenz zur Annäherung an die eigentliche Ertragsrendite durch.

Fazit und Ausblick auf den Aktienmarkt

Zum Abschluss möchte ich noch etwas einschränken, wer allerdings denkt „ja gut, aber was nützt mir das Ganze jetzt konkret?“ – es sind wie gesagt langfristige Untersuchungen und Durchschnittswerte, welche sich nicht unbedingt für kurzfristige Prognosen und Markt-Timing eignen. Beispielsweise lässt sich natürlich relativ leicht sagen, der Markt sei gerade überbewertet und deswegen investiere ich nicht – aber wie man sieht kann der Markt auch ziemlich lange hoch bewertet bleiben, und die Alternativen dessen, was man mit seinem Geld während dieser ganzen Zeit nun besseres anstellen kann, sehen vielleicht auch nicht viel attraktiver aus (und ob man dann später, wenn der Markt z.B. am Boden eines Crashs wieder gut bewertet ist, überhaupt noch den Mut hat wieder richtig einzusteigen, sei mal dahingestellt).

Aus Sicht der überdurchschnittlichen Bewertungen, gerade für den amerikanischen Aktienmarkt aktuell, lässt sich die historisch berechtigte Vermutung ableiten, dass die zukünftigen Renditen der nächsten zehn Jahre etc wahrscheinlicher unterdurchschnittlich ausfallen. Allerdings kann man auch hier differenzieren. Niedriger bewertet sind zum Beispiel die Emerging Markets, wer also bei seinen Allokationsentscheidungen solche Bewertungsfaktoren berücksichtigen will, wird auch in solchen Situationen mit etwas Kreativität noch Lösungen finden.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Warum der Vermögensaufbau bereits mit einem Euro möglich ist

- Hohe Dividende und niedrige Volatilität ? Neue ETFs von Powershares

- Die Unterschiede zwischen reichen und armen Menschen

- Sechs Finanzfehler, die ein Großteil unserer Gesellschaft begeht

- Aktualisierung Strategie-ETF-Mix versus globaler Aktienindex MSCI ACWI

- Ist die Dividende von Aktien die neue Miete?

- Warum die Abhängigkeit von nur einem Einkommen so riskant ist

- Elf Gründe, warum Sie Ihre finanzielle Zukunft selbst in die Hand nehmen sollten

- Wie kann ich schnell viel Geld verdienen?

Vielen Dank für die schöne und klare Aufarbeitung des Themas!

Gerade habe ich dazu passend auch ein Interview mit Folker Hellmeyer in Focus Money gelesen, der aufgrund der Bewertungen derzeit in den USA ein ungünstiges Chance/Risikoverhältnis sieht. Besser sähe es in Europa und den Emerging Markets aus. Gut ablesbar auch an der mittlerweile mageren US-Dividendenrendite des Gesamt-Marktes. Das ist auch meiner Meinung nach kein guter Einstiegszeitpunkt dort.

Wenn wir die Beziehung zwischen aktuellem P/E und E/P als Prediktor für zukünftige 10j-Renditen auf die verschiedenen Regionen umlegen wollen, ergibt sich grad folgendes Bild:

– MSCI USA: P/E 23,50 = ugf 4,25%

– MSCI Europe: P/E 21,70 = ugf 4,61%

– MSCI Pacific: P/E 17,58 = ugf 5,69%

– MSCI EM: P/E 14,95 = ugf 6,69%

ist alles wie gesagt sicher nicht als exakte Vorhersage gemeint zu gebrauchen, da in der Praxis die tatsächlichen Einzelergebnisse immer eine gewisse Streuung beinhalten werden. Wer pessimistisch veranlagt ist, kann auch gerade den besonders hohen P/E’s gleich noch mal einen zusätzlichen Rendite-Abschlag beifügen. Wir werden jeweils eh nur in 10 Jahren eben sehen können, ob und wie sich die allgemeine Grund-Tendenz „niedrigere P/E = höhere Langfristrenditen, bzw höhere P/E = niedrigere Langfristrenditen“ auch hier wieder bewahrheitet hat oder nicht.

Die großen Investmentbanken und Fondshäuser veröffentlichen ja auch regelmäßig ihren „Investment Outlook“, also Prognosen wie sich die Märkte wohl entwickeln werden. Sind natürlich mit entsprechender Vorsicht zu genießen, und gerade kürzerfristige Forecasts mehr oder weniger Mutmaßungen. Allerdings kann man, wenn sie sich auf historisch nachweisbare Modelle beziehen (zB den Zusammenhang zwischen Bewertungen und Langfristrenditen) den 10j-Ausblicken schon etwas mehr Seriösität zugestehen (natürlich steht jedem Anleger frei, was er am Ende mit diesen Annahmen machen will oder eben nicht), und auch da ähneln sich die Vorhersagen mehr oder weniger: den aktuell überdurchschnittlich bewerteten Regionen (besonders halt USA) werden für die nächsten 10 Jahre eher unterdurchschnittliche Langfristrenditen vorausgesagt, und den aktuell eher niedrig bewerteten und verschmähten Regionen (besonders zB Emerging Markets) eben wohl etwas bessere Renditen.

Bei Anleihen ist es ähnlich. Der beste Prediktor für die Langfristrendite ist die Startrendite zu der man sich eingekauft hat. Und wie bei den Zinsen das aktuelle Bild aussieht, sollte ja jedem bekannt sein.

„Gut ablesbar auch an der mittlerweile mageren US-Dividendenrendite des Gesamt-Marktes.“

Naja, Dividenden sind ja nur ein Teil der Gewinne. Als Prediktor sollten lieber die gesamten Gewinne im Verhältnis herangezogen werden, und nicht nur der Teil der an die Anleger ausgeschüttet wird oder nicht, was sonst das Bild etwas zu einseitig verzerren würde.

Die Entwicklung der langfristigen Dividenden-Rendite der USA (zB: http://www.multpl.com/s-p-500-dividend-yield/ ) ergibt auch ein weniger eindeutiges Bild als der Zusammenhang mit der Earnings Yield.

Auch generell war es meist schon immer so, dass die Dividendenrenditen in den USA allgemein eher niedriger waren als im Rest der Welt.

„Das ist auch meiner Meinung nach kein guter Einstiegszeitpunkt dort.“

Wenn man diese Erkenntnisse dafür nutzt, um daraus „Einstiegszeitpunkte“ herausfinden zu wollen, also quasi als Hintergrund für Markttiming benutzt, tu ich mich immer eher schwer, dass Leuten empfehlen zu können (gerade wenn man noch nicht so wirklich versteht, was, wie und warum das so ist). Bewertungen eignen sich nicht unbedingt als kurzfristiger Timing-Indikator. Wenn man von 10-Jahres Renditen redet, muss man eigentlich den Kennzahlen auch so lange Zeit geben um überhaupt wirken zu können (also es ist wenig zielführend, zB. unterjährig zwischen den Märkten nach Bewertungen hin und her traden zu wollen).

Auch die Anwendung in der Praxis muss halt bedacht sein. Wer sich zB. einfach vornimmt, ja nur in „unterbewertete Märkte“ (zB mit P/E unter 12) zu investieren…. der muss mitunter auch mal lange darauf warten können, bis ihm ein Markt dieses Niveau endlich anbietet (und bis dahin liegt das Geld ungenutzt auf der Seitenlinie herum?), genauso wie auch die simple Methode, sich von „überbewerteten Märkten“ (zB alles über 20) ja einfach zu trennen, auch Jahre dauern kann weil Märkte lange Zeit überbewertet bleiben können, etc.

Praktischer erscheint mir da wenigstens ein Mix aus Buy&Hold und Value Weighting. Entweder indem man die Märkte einfach nach Earnings Yield gewichtet (im og. Beispiel wären das aktuell USA 20%, Europe 22%, AsPac 27%, EM 31%). So übergewichtet man die aktuell grad am niedrig bewertetsten Regionen (und partizipiert stärker an deren zukünftigen Renditepremium) ohne gleichzeitig komplett auf andere zu verzichten. Ähnlich wirkt sich auch die schon bekannte BIP-Gewichtung in der Praxis aus.

Aber bei alledem sollten wir auch nicht vergessen, dass sich die Frage nach den „richtigen Einstiegszeitpunkten“ für die meisten Menschen ja auch garnicht so wirklich stellt. Wie ich zB schonmal hier thematisiert habe:

http://finanziell-umdenken.info/frueher-mit-dem-regelmaessigen-investieren-anzufangen-lohnt-sich-immer-auch-bei-kleinen-betraegen

Die meisten Menschen, und gerade besonders Anfänger, Einsteiger und junge Leute, haben ja noch garnicht überhaupt den großen Kapitalbetrag zusammen, mit dem sie sich nun überlegen müssten wann denn der beste Zeitpunkt wäre diesen Batzen auf einmal in die Börse zu bringen. Nein im Gegenteil, die müssen sich ihr Vermögen ja erstmal langwierig durch viele kleine Spar-Raten aufbauen. Da stellt sich die Frage nach den Investitionszeitpunkten eigentlich garnicht, denn für solch kleinen Beträge und Leute in der Aufbauphase ist der richtige Zeitpunkt zum investieren eigentlich schon zwangsläufig „immer!“

Hallo Chris,

vielen Dank für die ausführliche Antwort. Tatsächlich suche ich als „Income-“ Investor passives Einkommen, weshalb ich mich auf dieser Seite sehr wohl fühle. ETFs, die ich kaufe, möchte ich langfristig behalten, Trading liegt mir fern.

Dennoch versuche ich den Zukauf nach Möglichkeit so günstig wie möglich zu halten. Die Ausschüttungsrendite für US-Dividenden-ETFs liegt derzeit bei knapp über 2%, entspr. ETFs für Europa, EM und Asia/Pacific immerhin bei über 4%. Nicht nur das (Shiller-) KGV in den USA ist historisch hoch, das Sentiment ebenso und die Volatilität sehr niedrig. Die Anleger setzen auf die Trump-Versprechungen, konkretes weiß jedoch niemand.

Würdest Du jetzt – gerade auch unter Income-Aspekten – in den USA nachkaufen oder vlt. ein paar Wochen bzw. Monate warten? Zeiten hoher Volatilität (Angst) haben sich nach meiner Erfahrung bisher als gute Nachkaufgelegenheiten ausgezahlt, was dafür spricht, gewisse Cash-Reserven zu halten.

Hallo Dirk,

„Die Ausschüttungsrendite für US-Dividenden-ETFs liegt derzeit bei knapp über 2%, entspr. ETFs für Europa, EM und Asia/Pacific immerhin bei über 4%“

Ein Teil der niedrigeren US-Yields ist ja auch darauf zurückzuführen dass die amerikanischen Märkte nach 2009 den größten und stetigsten Anstieg aller Regionen hatten. Das kann man also als „Premium“-Aufschlag dafür verstehen, dass diese Region bei den Anlegern eben so beliebt war, oder besser gesagt, die Anleger (aus Gründen von denen jeder viele aufzählen könnte) den anderen Regionen wie Europa etc. da eher misstrauten.

Im Umkehrschluss, wenn die USA sich also nicht so herausragend phänomenale Kursanstiege seit der Krise gehabt hätten, sondern eher nur die mäßigen wie die anderen Regionen, wäre auch deren Yield noch im etwas höheren Bereich.

„Nicht nur das (Shiller-) KGV in den USA ist historisch hoch, das Sentiment ebenso und die Volatilität sehr niedrig. Die Anleger setzen auf die Trump-Versprechungen, konkretes weiß jedoch niemand.“

Die Bewertungen etc. für die USA waren schon lange vor Trump auf sehr hohem Niveau, die Hintergründe dafür sind also eigentlich schon wesentlich älter. Ob Trump da neue Impulse (in welche Richtung auch immer, vielleicht bringt er ja auch das ganze Kartenhaus mal wieder zum einsturz) setzen kann, bleibt noch abzusehen. Politik spielt eigentlich in meinen Investmentgedanken keine Rolle, sonst würde ich ja vollends verrückt werden ^^

„Dennoch versuche ich den Zukauf nach Möglichkeit so günstig wie möglich zu halten. Würdest Du jetzt – gerade auch unter Income-Aspekten – in den USA nachkaufen oder vlt. ein paar Wochen bzw. Monate warten? Zeiten hoher Volatilität (Angst) haben sich nach meiner Erfahrung bisher als gute Nachkaufgelegenheiten ausgezahlt, was dafür spricht, gewisse Cash-Reserven zu halten.“

Was ich generell rate, ist einfach eine Strategie zu haben und sich langfristig daran zu halten, auch und gerade wenn die Dinge unruhiger werden (man also eine regelbasierte Strategie, an der man sich festhalten kann, gerade am meisten braucht).

Ich bin da, zumindest für den Haupteil meines Ausschüttungs-Depots, eigentlich recht „langweilig“, insofern dass ich keine supergeheime Spezialstrategie behaupte, sondern einfach allgemein das hier in dem Blog und anderswo immer wieder gepredigte umsetze.

Einfach eine feste Asset-Allokation festlegen (zB. X % US-Aktien, Y% Europa, und so weiter… ) und die immer rebalancen. So grenzt man ja schon von ganz allein automatisch das Engagement in überverhältnismäßig stark übers Soll ansteigenden (also tendenziell überbewerteten) Regionen ein und kauft automatisch in den zurückliegenden (tendenziell auch unterbewerteten) Regionen wieder zu. Das ganze gibt dann auch relativ klar vor, was man wo und wann zu investieren hat, so muss man sich nicht jedesmal neu mit tagesaktuellen Timing- und Taktierer-Spielchen beschäftigen.

Die lebe ich lieber (da man ja irgendwie noch ein Ventil für den Spieltrieb braucht) lieber in einem kleinen aktiven Nebendepot neben meinem großen B&H-Depot aus.

Also wenn du mich zB fragst ob du noch warten sollst bis du in den USA nachkaufst – ich kann dir ehrlicherweise nur sagen: Keine Ahnung! Das finde ich auch seriöser als jeder andere der behauptet dir sagen zu können wie sich die Kurse in ein paar Wochen oder Monaten entwickeln. Wenn du bereits einen festen Plan hast, wieviel Prozent deines Portfolios die USA überhaupt ausmachen sollen, dann weißt du eigentlich anhand des jeweiligen aktuellen Ist-Soll-Abgleichs schon von selbst ob du nun Nachkaufen oder Teilverkaufen solltest.

Cash-Reserven (oder allgemein, „Sicherheits-Anlagen“ im Sinne des RK1) zu haben ist gut, weil man dann eben das Kapital hat um in einer Krise, wenn alle anderen Risikoanlagen gleichermaßen gefallen sind, wieder im Rebalancing ausgleichen zu können. Auch hier wieder bin ich da weniger der Taktierer und aktiv Hin- und Herschieber, sondern halte einfach einen festen vorgenommenen Prozentsatz. Haben sich die Aktien schlecht entwickelt, wird daraus wieder zugekauft, haben sich die Aktien gut entwickelt, wird von denen was weggenommen um die Verteilung wieder aufzufüllen.

Konkrete Empfehlungen zu geben, zB bzgl der Verteilung der Regionen oder Höhe der Reserve, wäre etwas unseriös, da sich das nur auf meine eigene persönliche Situation bezieht und nicht auf andere übertragbar ist.

In Artikeln wie diesen ( http://finanziell-umdenken.blogspot.de/2016/06/aktien-etfs-aus-aller-welt-artikelserie.html ) wurden ETFs vorgestellt, von denen ich auch einige halte, in einer Gewichtung die so in etwa dem am Ende vorgestellten BIP-Verhältnis entspricht. Jedoch ohne irgendwo den Anspruch zu haben, dass als der Weisheit letzter Schluss zu behaupten 😉

Achja und wie ich schon mit dem beigefügten Sparplan-Artikel zum Ausdruck bringen wollte, prinzipiell kaufe ich eigentlich IMMER regelmäßig nach, also bringe einfach meine monatlichen Überschüsse ins Depot, und investiere sie dann jeweils darin wo die aktuell größte Differenz zwischen Ist- und Soll-Verteilung besteht, also quasi gleich konstantes automatisches Rebalancing mit betrieben.

Sehr schöner Artikel,

ich denke auch, dass man sich von politischen Einflüssen fernhalten sollte (bzw. unabhängig in seinen Entscheidungen).

Sollte der Markt nach einer langen Seitwärtsbewegung wirklich fallen, habe ich immernoch genug Gelegenheit Krokodilstränen zu vergiessen. Aber um mich dem Ganzen treiben gegenüber Unabhängiger zu machen, betrachte ich, bzw. versuche ich nur den monatlichen Dividendenfluss zu betrachten. Wenn ich von 100% Depotwert ausgehe, und ich X Euro-Dividenden dafür bekomme, dann ist meine Logik dahinter, darauf zu spekulieren, dass ich auch die gleiche Summe Dividenden bekomme, wenn der Markt um 100%-X% gefallen ist. Sollte das der Fall sein, ist der Gesamtdepotwert für mich vernachlässigbar.

Hmm, ich hoffe, dass war jetzt verständlich ausgedrückt. 🙂

Schönen Sonntag

„Sollte der Markt nach einer langen Seitwärtsbewegung wirklich fallen…“

Je nachdem wie groß man die Zeitmaßperspektive anlegt, gehört das „Fallen“ ja gerade ZUR „Seitwärtsbewegung“. Siehe zb nochmal die Grafik oben im Artikel. Der Markt war im Prinzip von Ende der Neunziger bis Mitte der 2010er in einer Seitwärtsbewegung – rauf, runter, rauf, runter rauf… – natürlich war der Range-Channel sehr groß (ca on 800 bis 1500 Punkten beim S&P), aber es war eben eine Range.

“ Wenn ich von 100% Depotwert ausgehe, und ich X Euro-Dividenden dafür bekomme, dann ist meine Logik dahinter, darauf zu spekulieren, dass ich auch die gleiche Summe Dividenden bekomme, wenn der Markt um 100%-X% gefallen ist. Sollte das der Fall sein, ist der Gesamtdepotwert für mich vernachlässigbar.“

Ja, das ist die „cashflow“-orientierte Sichtweise. Ähnliches habe ich ja auch schon in meinem Artikel zu Dividenden als „Miete“ angeklungen ( http://finanziell-umdenken.info/die-dividende-von-aktien-ist-die-neue-miete ). Bei meinen Mietobjekten ist mir ja auch erstmal relativ schnurzpiepegal, wie hoch grad deren theoretischer Weiterverkaufswert wäre – klar, über eine Steigerung würde man sich natürlich „freuen“, aber im Prinzip ist es zweitrangig weil ich erstmal sowieso nicht verkaufen will und viel eher daran interessiet bin dass noch viele Jahre eine stabile und steigende Miete fließt.

Eine richtige Aktienkrise wird sich zwar auch auf die Dividendenzahlungen etwas auswirken (hatten wir auch in mehreren Artikeln die Historie dazu schon thematisiert), aber wenn man auf die eh noch nicht im totalen Verkonsumieren angewiesen ist, sondern erstmal eh nur weiter reinvestiert, wird einen auch eine solche kleine Delle nicht großartig aus dem langfristigen Konzept bringen.

Ich habe eine kleine Anmerkung zum Artikeltext: Im Absatz unter der ersten Abbildung heißt es: „Bei der sonst üblichen exponentiellen Skala“. Hier ist glaube ich die sonst übliche lineare Skala gemeint. Nur die Entwicklung ist exponentiell.

Wenn man sich als Valueinvestor 12 Minuten mit Marktprognosen, Zinsen oder Politik beschäftigt, hat man 10 Minuten verschwendet. In jeder Marktphase findet man gute und günstige Unternehmen, die vom „Markt“ verschmäht werden…