Wie Sie individuell Ihre finanzielle Zukunft mit Aktien planen

Viele Wege führen nach Rom. Das gilt auch für den Fall, sein eigenes Aktien-Depot zusammenzustellen. Dazu gab es hier an verschiedenen Stellen schon etliche Artikel über das Investieren. Aus globaler Sicht betrug die mittlere Rendite pro Jahr 8% p.a., sofern man ausreichend lange investiert bleibt, um die üblichen Schwankungen aussitzen zu können. Die einen bevorzugen die großen Aktien-Indizes mit ETFs abzubilden, das sogenannte passiv Investieren. Andere möchten sich ihre Aktien – aus unterschiedlichen Gründen – lieber selbst zusammensuchen. Eine Möglichkeit mit Aktien ein passives Einkommen zu erhalten ist der Fokus auf Dividendentitel, wobei gleichzeitig einige Qualitätskriterien von Aktien zu beachten sind.

Wie dem auch sei. An dieser Stelle unterstelle ich einmal, dass ein Portfolio aus Aktien oder Aktien-ETFs „richtig“ zusammengestellt worden ist. Wie man dies fachmännisch und systematisch selbst tun kann, besprechen wir detailliert in der Passiver Geldfluss Academy und soll hier jetzt nicht das Thema sein.

Eine Planung für die finanzielle Zukunft ist sehr wichtig

In den meisten Fällen, bei denen Menschen in finanzielle Schwierigkeit geraten, liegt keine Planung, oft überhaupt kein aktueller Status über die eigenen Finanzen vor.

„Altersvorsorge? Das mache ich später.“ oder

„Schon wieder Post mit Rechnungen, ne, die mache ich erst gar nicht auf.“ oder

„Der Kontostand sinkt im Laufe der Monate immer weiter ab? – das läuft bestimmt bald besser.“

Zum Glück betrifft die meisten Leser hier auf diesem Blog ein derartiger Status nicht. Aber selbst ein Aktiensparer oder Immobilieninvestor sollte eine aktualisierte Planung für seine finanzielle Zukunft parat haben. Im Artikel „Erfolgreiche Menschen steuern schrittweise auf ihre langfristigen Ziele zu“ habe ich noch einmal herausgestellt, wie wichtig es ist Ziele zu haben. Andernfalls schlingert man herum und im schlimmsten Fall entscheiden andere über einen Weg, den man gar nicht beschreiten möchte.

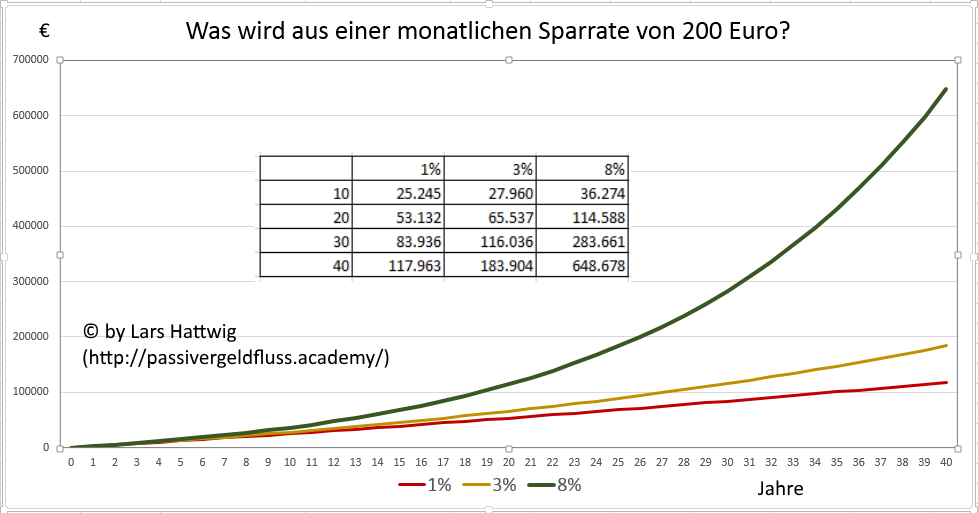

Nun investiert man als typischer Aktiensparer einen Teil der Ersparnisse aus den regelmäßigen Arbeitseinkünften in Aktien oder Aktien-ETF und erhält auf diese Weise Dividendenerträge. Über längere Zeiträume nutzen daher viele Anleger die vielzitierten 8% p.a. Gesamtrendite inklusive 2 bis 4% Dividendenrendite jährlich. So lassen sich mit einem Zinseszins-Kalkulator und einer Interpolation der letzten Einkünfte in die Zukunft schon grobe Richtwerte errechnen.

Mit einen gewöhnlichen Zinseszins-Rechner lässt sich bei einer konstanten Sparrate der Effekt des Zinseszins berechnen.

Nun ist es jedoch so, dass die jeweilige Lebenssituation eines jeden Anlegers selten geradlinig verläuft, sondern sie weist durchaus Ähnlichkeiten mit einem Aktienchart auf. Wenn es kein Jobwechsel ist, dann steht aber bald eine Beförderung mit mehr Gehalt in Aussicht. Oder in drei Jahren wird der Erwerb einer Immobilie geplant, wodurch weniger Geld für das Aktiensparen verfügbar ist. Auch die Gründung einer Familie hat Auswirkungen auf die finanzielle Situation.

- Sofern alle geplanten Veränderungen der privaten Geldflüsse berücksichtigt worden sind, stellt sich die Frage, wie hoch werden denn zukünftig meine Dividendenzahlungen ausfallen?

- Wie viel Geld steht mir bei meinem geplanten Lebensweg für meine Altersvorsorge zur Verfügung?

- In welchem Jahr werden voraussichtlich meine Dividendenzahlung bereits meine Miete abdecken?

- Und wann bin ich finanziell unabhängig? Das heißt, sämtliche monatliche Kosten werden durch die Erträge meiner Dividenden-Investments bezahlt?

Denn wenn für zehn Jahre oder länger ein Teil der ursprünglich für Aktien vorgesehene Sparsumme nun für die Tilgung einer Immobilie verwendet wird, hat dies natürlich gravierende Auswirkungen auf den Vermögensaufbau und die zukünftigen Dividendenerträge. Das gleiche gilt, wenn in den nächsten zwei bis drei Jahren Nachwuchs eingeplant ist.

Sofern der eigene Arbeitsplatz bei einem Konzern unsicher wird, weil eine Standortverlegung ins Ausland diskutiert wird, sollte eine Zeit mit geringeren Einkünften eingeplant werden, die natürlich auch zulasten der Sparpläne gehen.

Falls andererseits eine baldige Beförderung zu erwarten ist oder als Unternehmer neue Kunden demnächst wahrscheinlich deutlich höhere Umsätze bringen, kann man als Anleger bald mit mehr Geld für Aktieninvestments rechnen.

Wie kann jetzt eine individuelle Planung aussehen?

Um ein realistische Einschätzung zu bekommen, müssten Sie sämtliche geplanten Vorhaben, inklusive Schwankungen beim verfügbaren Gehalt mit berücksichtigen. Dafür gibt es nun drei Varianten.

Variante 1: Sie nutzen einen gewöhnlichen Zinseszinsrechner, der hauptsächlich die einmal eingestellten Startdaten entsprechend den Vorgaben in die Zukunft extrapoliert. Dadurch erhalten Sie lediglich einen sehr groben Anhaltspunkt und geplante Ziele können mitunter etliche Jahre von der Realität abweichen.

Variante 2: Sie rechnen sich alles per Hand aus. Das bedeutet bei jeder Änderung am Ausgangszustand oder in einigen Jahren die gesamte Rechnung erneut erstellen zu müssen. Das ist durchaus machbar, bedeutet jedoch einen gewissen Zeitaufwand und weist eine erhöhte Fehleranfälligkeit auf, sofern man nicht ganz akribisch vorgeht.

Variante 3: Sie nutzen das Tool Dividenden Simulator Pro und erstellen auf diese Weise Ihren individuellen Vermögensaufbau. Dabei sind Sie in der Lage rasch Ihren geplanten finanziellen Weg zu kalkulieren mit allen Wünschen und Eventualitäten, die Sie für wahrscheinlich halten. Sie können dabei entweder mit den durchschnittlichen Renditen der Vergangenheit am Aktienmarkt rechnen oder mit der angepassten Rendite eines Depots aus mehreren Anlageklassen. Falls Sie sehr vorsichtig kalkulieren möchten, wählen Sie eine schwächere Entwicklung des Aktienmarktes in den kommenden Jahren sowie eine höhere Inflationsrate und ggf. eine Zeit mit Arbeitslosigkeit.

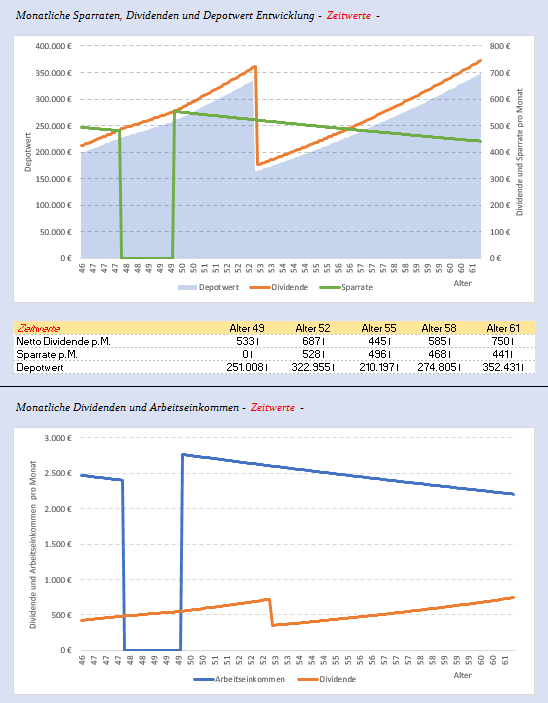

Das folgende Beispiel zeigt ein Szenario, bei dem ein Aktien-Depot bereits vorhanden ist und im Alter von 48 und 49 Jahren keine Arbeitseinkünfte eingeplant werden. Im Alter von 53 Jahren wird ein größerer Betrag aus dem Depot für einen Immobilienerwerb verwendet und gleichzeitig wird eine Inflationsrate kalkuliert, wobei die nominal konstante Sparrate im Laufe der Zeit inflationsbedingt an Wert verliert.

Beispiel eines Szenarios mit dem Dividenden Simulator Pro. Angenommen wurde hier ein zweijähriger Ausfall der Arbeits-Einkünfte, eine größere Depotentnahme für einen Immobilien-Erwerb unter Berücksichtigung einer selbst gewählten Inflationsrate.

Den Dividenden Simulator Pro habe ich mir in der letzten Zeit ausgiebig angeschaut und finde ihn wirklich sehr hilfreich. Denn das bedeutet für einen Anleger jederzeit bei jeglicher Veränderung einen raschen Überblick auf die eigene finanzielle Zukunft als Dividenden-Investor zu haben.

Der Dividenden Simulator Pro ist erst seit wenigen Tagen verfügbar und aktuelle über eine vergünstigte Einmalzahlung zu erhalten. Das ermöglicht einen lebenslangen Zugang zu dem Excel-Tool.

Hier geht es zum Dividenden Simulator Pro>>>

Fazit

Die Planung der eigenen finanzielle Zukunft mit Aktien (oder auch ohne Aktien) gehört meiner Meinung nach klar zur Chefsache. Das sollte auch niemand anderes für Sie übernehmen. Natürlich kann man sich Unterstützung in Form von Beratung oder Coaching holen oder Steuern bzw. Buchhaltung delegieren, aber die generelle Planung der eigenen Finanzen gehört in die eigene Hand. Wessen Leben ziemlich geradelinig verläuft mit konstanten Einkünften und ohne größere Ereignisse, die Einfluss auf die eigenen Finanzen haben, kommt mit dem einfachen Zinseszinsrechner oder eine selbst erstellte Excel-Datei zurecht. Alle anderen sollten dies dann per Hand tun oder bequem mit speziell dafür vorgesehenen Tools kalkulieren, wie dem Dividenden Simulator Pro.

Denn ohne eine vernünftige Planung kann niemand genau wissen, wie weit er von seinen Zielen noch entfernt ist.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Mit Aktien systematisch Vermögen aufbauen

- Wie viel Geld brauche ich für die Rente?

- Aktien-ETFs mit einer hohen Dividendenrendite

- Mit Aktien zur finanziellen Unabhängigkeit

- Warum meiden so viele Menschen in Deutschland Aktien?

- Vier Gründe, warum es keinen Sinn macht, seine Aktien im Sommerhalbjahr zu verkaufen

- Die Börse meiden heißt viel Geld zu verschenken

- Warum der Vermögensaufbau bereits mit einem Euro möglich ist

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

Sehr lebendiger Artikel, wirklich gut geschrieben. Jetzt bin ich auch neugierig auf den Dividenen Simulator Pro. Gibt es eine Test-Version? Das Tool scheint sehr stark individualisierbar zu sein. LG Henning

Lieber Henning, aktuell ist von dem – Dividenden Simulator Pro – keine Test Version verfügbar. Wir werden aber prüfen, in wie weit eine Testversion des – Dividenden Simulator Pro – machbar ist. Beste Grüße, Frederik – Team Krawattenlos –