Wie wichtig sind die jährlichen Gebühren bei Aktien-ETF für die Rendite?

Eines der wichtigsten Dinge, die wir als private Kleinanleger selbst machen können ist, auf die jährlichen Gebühren bei Aktien-ETF, auch Total Expense Ratio (TER) genannt, zu achten. Gerade die niedrigeren Kosten von ETFs im Vergleich zu klassischen Fonds tragen entscheidend zur immer weiter wachsenden Beliebtheit dieses Anlagevehikels bei – denn es ist nicht unschwer zu verstehen, dass jeder zu viel gezahlte Euro an Gebühren unsere später erreichbare Rendite auch wieder umso mehr mindert, während jeder gesparte Euro ein gewonnener Euro ist, der sich auch weiter verzinsen kann. Die Gesamtkostenquote (Total Expense Ratio = TER) ist, neben Grundsatzkriterien wie ausschüttend/thesaurierend und physischer/synthetischer Replikation, eines der wichtigsten Dinge auf die Investoren bei der Auswahl ihrer ETFs achten, und wird auch überall mit angegeben.

Artikel wurde von Chris verfasst

In diesem Artikel wollen wir uns nun damit beschäftigen, welchen Einfluss die TER von ETFs tatsächlich auf die langfristige Wertentwicklung hat und ob es in der Praxis wirklich so einfach ist, naiv pauschal zu sagen „niedrigste TER = beste Performance“ ?

Was ist die Total Expense Ratio und wie setzt sie sich zusammen?

Darin werden verschiedene Aufwendungen zusammengefasst, die dem Fondsanbieter beim laufenden Betrieb eines Produktes entstehen. Diese Kosten werden, als Prozentbetrag im Verhältnis zur Anlagesumme angegeben, aus dem Vermögen des Fonds entnommen (damit also im Endeffekt von uns Anlegern bezahlt). Dazu gehören zum Beispiel Lizenzgebühren an den Index-Provider. Wenn ein ETF-Anbieter wie iShares, db-X oder SPDR etc. für ihre Produkte die Indizes von MSCI, Stoxx oder S&P benutzen wollen, müssen sie dafür auch eine entsprechende Gebühr entrichten. Darüber hinaus gibt es diverse administrative Posten, Verwahrstellengebühren, regulatorisch bedingte Ausgaben bei Revision und Reporting, Vertriebskosten und allgemeine Management-Aufwendungen. So effizient und wenig arbeits-intensiv der Betrieb eines ETFs auch ist, wird trotzdem noch etwas Personal benötigt, das sich um ihn kümmert, und auch die wollen gut bezahlt werden.

Da die Fondsgesellschaften ja keine gemeinnützigen Wohlfahrtsvereine sind, sondern profitorientierte Unternehmen, kann man auch davon ausgehen, dass bei der Kalkulation der TER schon darauf geachtet wurde, dass am Ende nach allen Abzügen dabei noch ein gewisser Gewinn für den Anbieter übrig bleibt. Andernfalls wäre der Betrieb des Produktes ja ein Minusgeschäft und der ETF wahrscheinlich bald geschlossen. Deshalb ist es auch so wichtig, auf ein genügend großes Fondsvolumen zu achten. Da die Betriebskosten ja nicht exakt proportional zur Anlegersumme mitwachsen, sondern eher relativ „fixiert“ bleiben, steigt die Profitablität für den Anbieter bei größerem Fondsvolumen immer mehr an. Der exakte „Breakeven“-Punkt ist von außen natürlich schwer zu bestimmen und immer Einzelfall-abhängig, als Faustregel kann man dazu in etwa sagen, dass ab 25~50 Mio. Euro ein ETF profitabel wird, und bei „etablierten“ Produkten ab etwa 100 Mio. Euro aufwärts keine Schließung mehr eintreten wird.

Die TERs für „Brot-und-Butter“-ETFs auf die bekannten und meistverwendeten Standard-Indizes liegt dabei aktuell in einer Spanne von unter 0,10% für extrem effiziente Märkte wie den S&P 500 bis teilweise etwas über 0,50% für Schwellenländer. Darüber hinaus können bei noch spezialisierteren Nischen-Produkten, die nur von einem Anbieter bedient werden, natürlich aufgrund des höheren Aufwandes und der Monopolstellung auch immer noch etwas mehr verlangt werden. Im wesentlichen ist also zu erkennen, dass die Kosten gerade niedrig sind (und weiter sinken), wo viele Anbieter um das Anlegergeld bei einem beliebten Index buhlen müssen, also hoher Konkurrenzdruck herrscht. Auf den S&P 500 -Index beispielsweise gibt es über ein Dutzend verschiedener ETFs, und da können sich die einzelnen Anbieter auch nur noch über die Preisgestaltung voneinander unterscheiden.

Allerdings gibt es auch noch weitere Kosten, die nicht in der TER erfasst sind

Die Gesamtkostenquote ist leider nicht so einfach „gesamt“, wie es vielleicht klingt. Beispielsweise können auch ETFs können ihre beinhalteten Wertpapiere ja nicht ganz umsonst handeln, sondern fahren damit auch immer noch gewisse Transaktionskosten mit ein. Ist das Produkt nun etwas „aktiver“ ausgelegt (wie zum Beispiel Smart Beta -ETFs), führt dieser höhere „Turnover„ zwangsläufig auch zu höheren Belastungen durch solche Handelsfriktionen. Diese zusätzlichen impliziten und expliziten Kosten können sich mit der Zeit in einer mehr oder weniger ausgeprägten unterschiedlichen Wertentwicklung im Vergleich zum Index, den der ETF folgt, auswirken. Da ein Index eigentlich nur „virtuell“ existiert und solche Handelshemmnisse, die in der praktischen Umsetzung auftreten, nicht hat, zeigt er immer die volle ungestörte Brutto-Rendite an, welche jedoch so in der Realität bei einer konkreten Nachbildung in einem Produkt meist nicht ganz erreicht werden kann. Diese Abweichungen zwischen Index- und ETF-Performance werden als „Tracking Differenzen“ bezeichnet. Da beispielsweise der zukünftige Turnover (und daraus resultierende Handelskosten, ergo Tracking Differenzen) nur schwer bis garnicht im voraus geplant werden können, sind diese Posten auch nicht in der TER-Angabe mit erfasst.

Auf der anderen Seite gibt es für die Fondsanbieter auch einige Möglichkeiten, die Tracking Differenz wieder positiv zu beeinflussen. Am bekanntesten und verbreitetsten ist dabei die Wertpapierleihe. Dabei werden Wertpapiere aus dem Fondsbestand gegen eine Gebühr an Dritte verliehen, und diese Zusatzeinnahmen kommen in gewissen Teilen auch wieder der Fondsperformance zugute. So ist es dadurch schon vorgekommen, dass ein ETF sogar eine leicht bessere Rendite gemacht hat als der eigentliche ihm zugrunde liegende Index. Klingt erst mal eigentlich gut, allerdings soll auch nicht unerwähnt bleiben, dass viele Anleger die Wertpapierleihe für durchaus kritisch halten.

Einen umfassenderen Überblick über die gesamte Kostenbelastung, die für ein Produkt beim Endanleger entstehen können, gibt das Konzept der „Total Cost of Ownership“. Dabei werden nicht nur die TER oder Tracking Differenzen mit berücksichtigt, sondern auch sämtliche weitere Kosten, die dem Anleger beim Kauf, Halten und Verkauf eines Produktes anfallen – eigene Handelskosten, Geld-Brief Spannen und Steuern, etc. . Leider ist diese Aufstellung eines kompletten und wirklichen „Nettos“ aber viel zu individuell und komplex, als dass sie jeder Fondsanbieter direkt immer auf seiner Webseite in einer einzigen Zahl für Alle angeben könnte. Für die Transaktionsgebühren sind wir Anleger ja zum Großteil auch selbst mit verantwortlich, je nachdem welchen Broker und Ordertyp wir gewählt haben. Die Geld-Brief Spanne (Differenz zwischen Ankaufs- und Verkauspreis) ist abhängig vom jeweiligen Börsenplatz und kann sich im Laufe der Zeit ändern. Schlussendlich ist auch die individuelle steuerliche Veranlagungs-Situation jedes Anlegers so unterschiedlich, dass man dazu nur schwer verallgemeinern kann.

Gibt es einen Zusammenhang zwischen den jährlichen Gebühren bei Aktien-ETF und der Rendite?

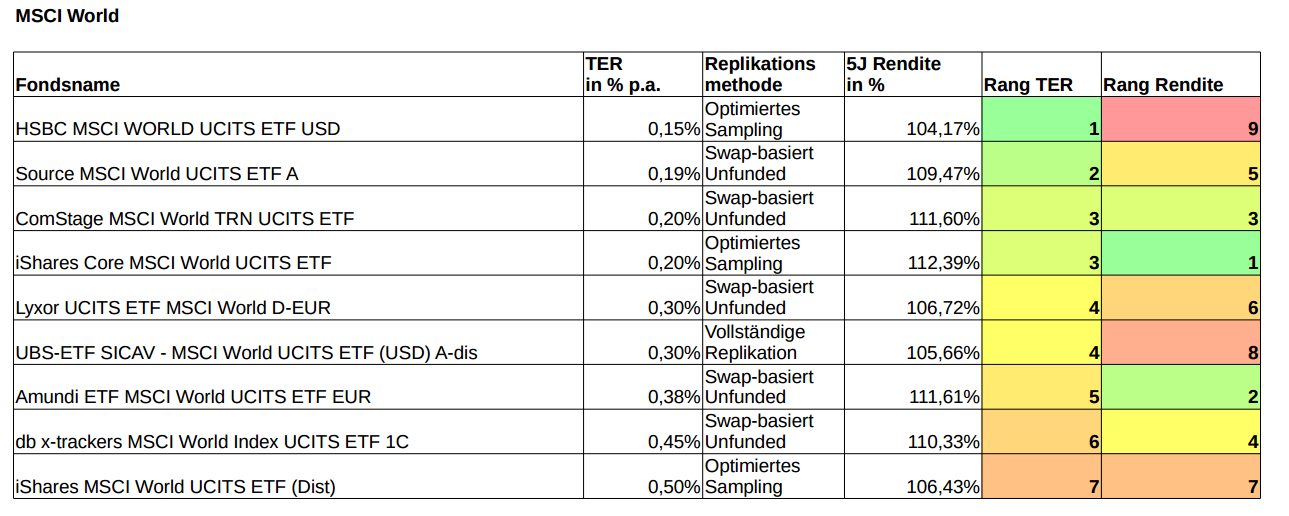

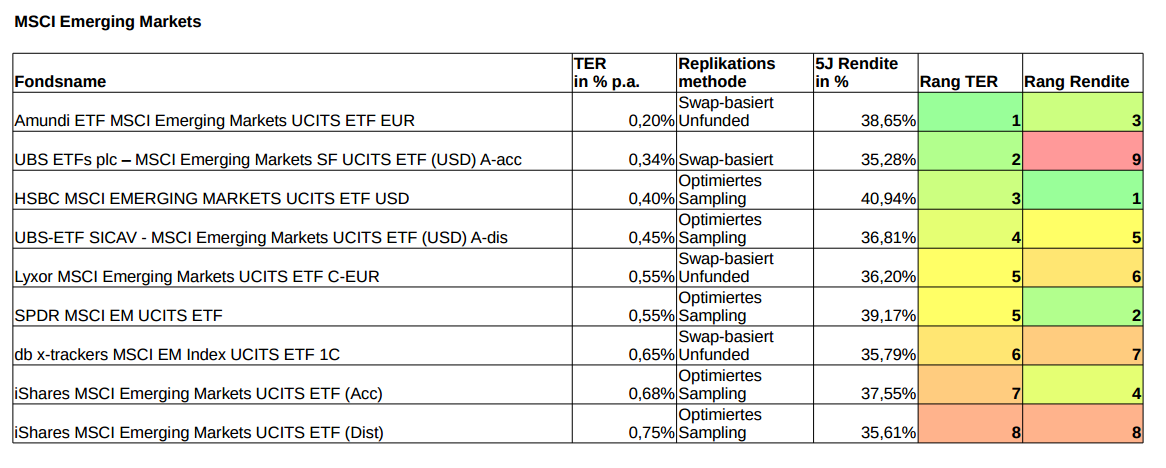

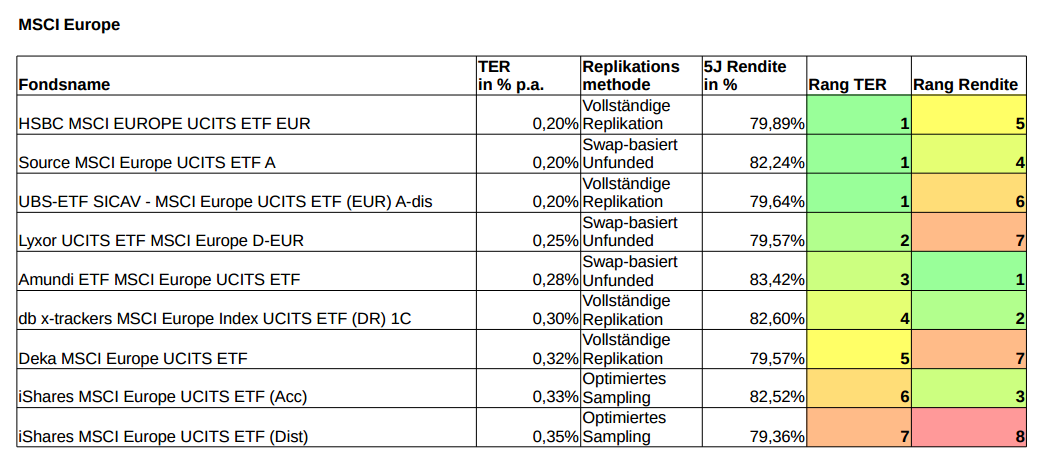

Nach diesen einführenden Erklärungen wollen wir uns nun mit dem eigentlichen Thema beschäftigen: wie sieht der konkrete Einfluss von Gebühren auf die ETF-Performance aus ? Lässt sich belegen, dass ETFs mit höheren Gebühren auch immer und automatisch eine schlechtere Langfrist-Rendite erwirtschaften ? Theoretisch müsste es ja so sein, denn (ceteris paribus) mindert ja eine höhere TER die Wertentwicklung eines ETFs um mindestens genau diesen Betrag. Um dies zu untersuchen, habe ich für einige bekannte Indizes das verfügbare ETF-Angebot, ihre Kostenquoten und ihre 5-Jahres Performance aufgelistet. Quelle ist justETF, die Angaben sind also alle ohne Gewähr. Je länger der betrachtete Zeitraum ist, umso stärker müssten sich ja (der Theorie nach) die TER-Unterschiede auch in der Wertentwicklung auswirken. 5 Jahre waren dabei der längstmögliche Vergleichszeitraum auf justETF.

(zum Vergrößern auf das Bild klicken)

MSCI World – TER vs Performance

MSCI Emerging Markets – TER vs Performance

S&P 500 – TER vs Performance

MSCI Europe – TER vs Performance

Einen direkten Zusammenhang – also dass der günstigste ETF auch zwangsläufig immer die bestmögliche Performance und der teuerste ETF die schlechteste Performance haben muss – konnte ich daraus bis jetzt nicht unbedingt erkennen, eher ein relativ gemischtes Bild. Vielleicht hätte es einen noch längeren Zeitraum gebraucht, damit die Unterschiede erst wirklich deutlich werden. Oder vielleicht ist dieser Zusammenhang auch garnicht so stark, wie bisher gedacht.

Man muss dabei ja auch immer bedenken, dass das „Kostenargument“ meist immer dann verwendet wird, wenn wir über aktive klassische Fonds versus ETFs reden. Dort sind die Gebühren noch viel höher (im 1,5~2-Prozent Bereich und mehr, also eigentlich in etwa 10 mal so teuer wie man für Standard-ETFs bezahlen muss) und können wirklich als Erklärung für die oft beobachtete Unterperformance der Masse von Fonds gebraucht werden. Wenn es jedoch um den Vergleich von Kosten zwischen ETFs untereinander geht, sind wir in einem Bereich wo es sich nur noch um ein paar Zehntel- oder gar Hundertstel-Prozentpünktchen Unterschied handelt. Dann mag die TER vielleicht auch nicht mehr der wichtigste einzig-entscheidende Faktor bei der langfristigen Wertentwicklung sein, sondern andere operative Kriterien den Ausschlag geben. Zum Beispiel ist vielleicht die eine Fondsgesellschaft effizienter bei ihren Transaktionen gewesen, oder die andere Fondsgesellschaft hatte bessere Wertpapierleihe-Gewinne gemacht, etc. All dies kann mehr über die Performance-Unterschiede erklären als die reine, kleine Differenz in der TER allein. Da sich aber diese „weichen“ Dinge nicht so schön einfach in einer einzigen Zahl wie der TER quantifizieren lassen, bleibt auch dies leider nur eine unbefriedigende Antwort, weil sie keine wirklich nutzbare Aussage über die Zukunft möglich macht.

Fazit: Bleibt also zum Abschluss – die „gute“ Nachricht

Die TER ist vielleicht doch nicht so wichtig wie gedacht. Wenn man sieht, wieviele Anleger (gerade Anfänger und Einsteiger) sich lange über die „perfekte“ ETF-Auswahl den Kopf zerbrechen, und wie intensiv im Internet über jeden noch so kleinen Prozentpunkt an Gebühren gestritten und gefeilscht werden kann, relativiert sich vieles davon wieder als weniger zielführend.

Anleger, die nicht erst gestern ihr Portfolio aufgebaut haben, sondern schon vor einigen Jahren (und dabei eben auch nur mit dem damals jeweils verfügbaren Produktangebot), halten sicher auch noch viele ETFs, die eine höhere TER haben als was eigentlich heutzutage am Markt die günstigsten Produkte sind. Diese Anleger kann man zumindest vorläufig auch etwas damit beruhigen, dass sie also nicht jedes mal gleich immer aufs aktuell günstigste Produkt umschichten müssten, da dies anscheinend doch nicht so entscheidend für die langfristige Performance ist. Auch ein etwas höherpreisiger ETF kann immer noch eine gute und konkurrenzfähige Performance liefern.

Und die „weniger gute“ Nachricht

Wenn die TER als eher unbedeutendes Auswahlmerkmal wegfällt, verlieren wir auch ein bisher oft gebrauchtes Entscheidungskriterium bei der ETF-Bewertung. Wir können daraus allein nicht mehr verlässlich absehen, welches Produkt die wahrscheinlich beste langfristige Wertentwicklung liefern wird. Nun ist man vielleicht geneigt, stattdessen einfach gleich nur den ETF mit der besten historischen Wertentwicklung zu nehmen – aber auch hier gilt wie immer „vergangene Performances sind keine Garantie für die Zukunft“. Ob der ETF, der in den letzten fünf Jahren die beste Rendite hatte, auch in den nächsten fünf Jahren genauso outperformt, bleibt offen. Die Fondsanbieter stehen ja auch nicht still, sondern arbeiten ständig daran, das interne Management ihrer Produkte zu verbessern (bzw. bisher „gute“ Anbieter können sich auch mal verschlechtern). Man sieht, dass schon allein auf Fünfjahressicht die Rendite-Unterschiede der ETFs bei 5 bis teilweise 10% liegen kann, und diese Differenzen würden sich ja in fortlaufender Zeit auch noch weiter vergrößern können. All dies scheint es den „Perfektionisten“ unter uns, die auch garantiert immer nur die „besten“ ETFs mit der bestmöglichen Wertentwicklung auf Jahrzehntesicht schon im voraus auswählen wollen, erst mal nicht einfacher zu machen. Solche Spezialisten, die auch wirklich Freude und Interesse an einer tieferen Beschäftigung mit diesem Thema haben (oder einfach nur den Ehrgeiz, es möglichst „optimal“ machen zu wollen), können dazu gerne den „Holzmeier“-Thread im Wertpapierforum studieren, in dem man sich mit all diesen Feinheiten intensiv auseinandersetzt. Für alle anderen Anleger, die zur passiven ETF-Anlage eher aus Gründen der Entspanntheit und Bequemlichkeit gekommen sind, kann man vielleicht nur raten, sich davon jetzt auch nicht allzu verrückt machen zu lassen. Am Ende reicht es oft auch, einfach nur „gut genug“ statt „perfekt“ gewesen zu sein, und man muss akzeptieren, solche Performanceunterschiede für die langfristige Zukunft nicht unbedingt exakt voraussehen zu können.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?„

Zum Weiterlesen:

- Ab welchem Vermögen sind Aktien die bessere Wahl gegenüber Aktien-ETFs?

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

- Die Unterschiede zwischen reichen und armen Menschen

- Ist die Dividende von Aktien die neue Miete?

- Wie komme ich näher an meine finanzielle Unabhängigkeit?

- Zehn Fehler, die Menschen daran hindern erfolgreich zu sein

- Reich werden ohne zu arbeiten?

- Der alleinige Fokus auf die Ausgaben birgt Risiken für die finanzielle Unabhängigkeit

Hallo Lars,

ich finde deinen Artikel sehr interessant. Toll dass du dir die Mühe gemacht hast die TER mit den historischen Renditen zu vergleichen.

Ich finde ein passiver ETF Anleger sollte hier nach dem gleichen Prinzip handeln nachdem er auch in Indexfonds und nicht in Einzelaktien investiert: Diversifikation. Da aus den historischen Renditen keine Rückschlüsse auf zukünftige Entwicklungen gezogen werden können, kauft man verschiedene ETFs des gewählten Index und erhält so eine mittlere Performance. Dadurch lässt sich vermeiden dass man auf ein einziges Pferd setzt, das nachher als letztes über die Ziellinie läuft.

Mit freundlichen Grüßen

ETF-Wahl

Hallo Chris,

ein ganz wichtiger Punkt, den Du nicht erwähnst: Der HSBC MSCI World (und auch der EM) haben die TER erst dieses Jahr stark gesenkt. Einen Einfluss auf die 5-Jahresperformance hat die aktuell niedrige TER kaum gehabt. Davor hatte die ETF über die letzten 4,5 Jahre eine TER eher am oberen Ende des Feldes.

Die Preissenkung hatten wir in einem anderen Teil des Blogs (Artikel über globale ETFs) schon erwähnt, aber ja, Sinn und Ziel dieses Artikels hier ist es nicht in die Detailgeschichte eines jeden einzelnen Produktes reinzubohren. Das eigentlich wichtige ist ja gerade das Fazit: ETF-Eigenschaften und Konditionen können (und tun, wie man sieht) sich im Laufe der Zeit auch immer wieder mal ändern (zB Preissenkungen, Änderung der Replikationsmethode, WPL-Gewinne etc.), von daher ist es nicht unbedingt trivial, den perfekten „Wunsch-ETF“ zu finden (der immer die exakten Eigenschaften, die beste Performance hat, UND sie auch dauerhaft beibehalten würde). Wer den Anspruch hat, da perfekt sein zu wollen, müsste mit Argusaugen immer die entsprechenden Entwicklungen verfolgen (und ggf umschichten). Der „beste“ ETF der letzten 5 Jahre muss nicht gleich auch automatisch der beste ETF für die nächsten fünf Jahre sein („past performance is no guarantee…“ und so 😉 ). Klar könnte sich zum Beispiel der HSBC aufgrund der Gebührensenkung in Zukunft verbessern (es ist aber relativ müßig, das jetzt schon für die Zukunft quantifizieren zu können), oder andere Anbieter könnten sich verschlechtern – von daher, panta rhei. Wer ja gerade zur bequemen ETF-Anlage gekommen ist, weil er sich NICHT groß mit solchen Details noch auseinandersetzen will, für den reicht auch ein gelasseneres „gut genug“ noch aus. Wer den Anspruch hat, so perfekt wie möglich zu sein, der kann gerne jedes Jahr die Performance-Rankings beobachten um immer aufs beste Pferd setzen, in der Praxis wird wohl aber auch nur eine Minderheit diesen Ehrzgeiz so konsequent durchziehen.

Danke für die Auswertung.

Das Thema hat mich auch schon seit längerem Beschäftigt.

Dein Artikel hat meine Vermutung jetzt noch bestätigt.

Die Indize von MSCI gibt es ja auch nur in einer Variante, ohne TER.

Die Fondsgesellschaft muss es jetzt eben schaffen den so gut es geht abzubilden, egal was sie für Gebühren verlangt.

Wie wird die Gebühr eigentlich von meinem investierten Kapital abgezogen? Passiert das mit dem „Spread“ beim Kauf und Verkauf von Anteilen?

Hallo Stefan,

„Die Indize von MSCI gibt es ja auch nur in einer Variante, ohne TER.“

Ja, für die TER sind die ETF-Anbieter zuständig, nicht schon MSCI.

Was „Index-Varianten“ angeht, naja auch da gibt es (in anderen Dingen) auch bei MSCI schon so einige vom gleichen Index. Ich erwähne nur mal so typische:

-Währung: MSCI bietet natürlich an, so gängige Indizes in verschiedenen Währungen, wie USD, EUR, etc, anzeigen zu lassen. Das ist zwar nur ein Notierungs-Unterschied, aber wissen sollte man das schon (wenn man sich zB den Chart eines echten MSCI World -ETFs (in Euro) anschaut und evtl fragt, warum der nicht ganz übereinstimmt mit dem virtuellen MSCI World Index (in Dollar))

-„gross“: Diese Variante beschreibt, das der Index als brutto-Totalreturn (also mit reinkludierten Dividenden, ohne jedwelche Steuerabzüge) angezeigt wird.

– „net“: Dividenden auch reinkludiert, jetzt aber auch mit den vollen Steuerabzügen der jeweiligen Herkunftsländer (netto eine ugf 30% reduktion der Ausschüttungen).

– „price“: Nur die reine Kurspreisentwicklung, ohne Ausschüttungen die nicht mehr weiterinkludiert werden.

In der Praxis folgen die meisten ETF-Anbieter für ihre ETFs zur Abbildung der „net“-Indexvariante, weil es eben die realistischste mit den Steuern ist.

„Wie wird die Gebühr eigentlich von meinem investierten Kapital abgezogen?“

Genauere Einzelheiten kann man bei jedem einzelnen ETF in den dicken Prospektunterlagen finden (einfach nach Stichworten wie „fees & expenses policy“ durchsuchen), aber meist wird das so gehandhabt dass die Verwaltungsgebühren fortlaufend anteilig, zB jeden Monat oder noch öfter, aus dem Fondsvermögen (zB dem aus noch nicht ausgezahlten Ausschüttungen aufgelaufenen Cashbestand) entnommen wird. Also zum Beispiel wenn der ETF eine TER von 0,2% hat, würde jeden Monat davon ein Zwölftel (0,0166%) davon vereinnahmt. Das merkt man also erstmal nicht wenns passiert, da es nur in Mini-Schritten passiert, erst nach ein paar Jahren werden da merkliche Unterschiede zum Index draus.

„Passiert das mit dem „Spread“ beim Kauf und Verkauf von Anteilen?“

Nein, mit dem Spread (=Geld/Brief-Spanne, der Unterschied zwischen An- und Verkaufspreisen) hat das erstmal nichts zu tun. Der Spread ist eher ein Signal dafür, wie „liquide“ ein ETF ist. Wenn es viele Käufer und Verkäufer gibt, also viele Gebote und ein reger Handel zusammenkommen, ist der Spread relativ eng (bei ultraliquiden ETF-Dickschiffen wie dem „SPY“ etc ist der Spread zB nur nullkomma null null null irgendwas). Ein hoher Spread deutet auf niedrige Nachfrage/Angebot, also geringe Handelsvolumen-Umsätze hin (der Aufpreis/Abschlag wird also hier als Zusatzbelohnung gebraucht, um das Gegenüber doch noch vom Kauf/Verkauf des wenig-beachteten Wertpapieres zu animieren). Vereinfacht gesagt.