Bessere Qualität von Aktien wird oft erst mittelfristig sichtbar

Im Artikel „Wie findet man Aktien von sehr guten Unternehmen“ hatten wir einen Weg besprochen, auf welche Weise ein Anleger überdurchschnittlich performende Qualitäts-Aktien findet. Wer bereits häufiger einzelne Aktien gekauft und wieder verkauft hat, der weiß, dass sich in den seltensten Fällen die erworbene Aktien gleich in die gewünschte Richtung entwickelte. Oft rutscht das Wertpapier zunächst einmal ins Minus oder bewegt sich kaum von der Stelle.

Bereits in früheren Artikeln hatten wir hervorgehoben, dass Anleger Aktien generell langfristig halten sollten, d.h. mindestens zehn, besser mehr als 15 Jahre. Eine vielversprechende Möglichkeit lukrative Aktien gezielt herauszufinden, betreibe ich seit mehr als zwei Jahren mit dem Depot der Profitablen Unternehmen. Hier müssen Aktien eine Vielzahl von Qualitäts-Kriterien erfüllen, um als Kaufgelegenheit zu gelten. In diesem Artikel nehme ich die Auswertung dieser quantitativen Analyse – wie sie auch genant wird – von vor etwa einem Jahr als Grundlage und schaue auf die Kurs-Entwicklung der Aktien im Folgejahr. Der Inhalt dieses Artikels dient lediglich als eine Art Stichprobe.

Eine Stichprobe als Momentaufnahme

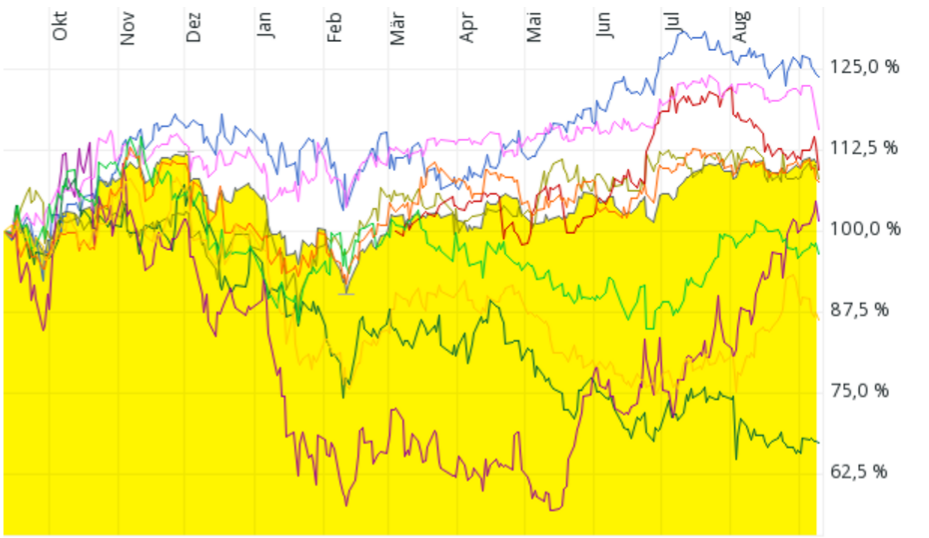

Beginnen wir mit einer Auswahl von neun Aktien, die entsprechend der quantitativen Analyse von September 2015 eine Gesamtpunktzahl von null erzielt haben. Null Punkte ist der Grenzbereich zwischen einer Halteposition und einer Verkaufsposition. Ich sage gleich dazu, dass die Wahl auf den September 2015 wirklich nur aus dem Grund fiel, weil wir einen Zeitraum von einem Jahr mit ausreichend vielen Titeln betrachten können. Im Jahr 2014 war die Auswahl noch kleiner und das ganze Verfahren, welches aktuell etwa den Status einer Beta-Version hat, befand sich damals noch in einer Alpha-Version. Neun Aktien, weil die Chart-Anzeige nur zehn Kursverläufe inklusive der Benchmark zulässt.

Kursentwicklung von neun Aktien, die nach der quantitativen Analyse der Profitablen Unternehmen im September 2015 null Punkte erzielt haben. Als Vergleich der MSCI ACWI (schwarzer Chart). Quelle: comdirect.de

Wir erkennen hier, dass die Entwicklung von vier Aktien schlechter und drei Aktien besser als der MSCI ACWI war. Als nächstes schauen wir uns die Entwicklung von neun Aktien an, die eine Gesamtpunktzahl von fünf Punkten oder mehr aufwiesen. Die Grenze von fünf Punkten gilt als ein Kaufsignal.

Kursentwicklung von neun Aktien, die nach der quantitativen Analyse der Profitablen Unternehmen im September 2015 fünf Punkten und mehr erzielt haben. Als Vergleich der MSCI ACWI. Quelle: comdirect.de

Als großes Bild ist hier keine signifikante Veränderung zu den mutmaßlich schwächeren Aktien in der Grafik weiter oben zu erkennen. Erst auf dem zweiten Blick fällt die leicht höhere Anzahl von Aktien auf, die besser als der MSCI ACWI abgeschnitten haben. Auch das Niveau der Outperformance ist etwas höher als das der „Gewinner“ der ersten Gruppe. Es ist demnach zwar ein Unterschied zwischen den „Kaufkandidaten“ und den „fast Verkaufskandidaten“ zu sehen, allerdings erscheint er mir in dem untersuchten Zeitraum von einem Jahr noch nicht signifikant zu sein.

Fünf-Jahreszeitraum zeigt eine Tendenz

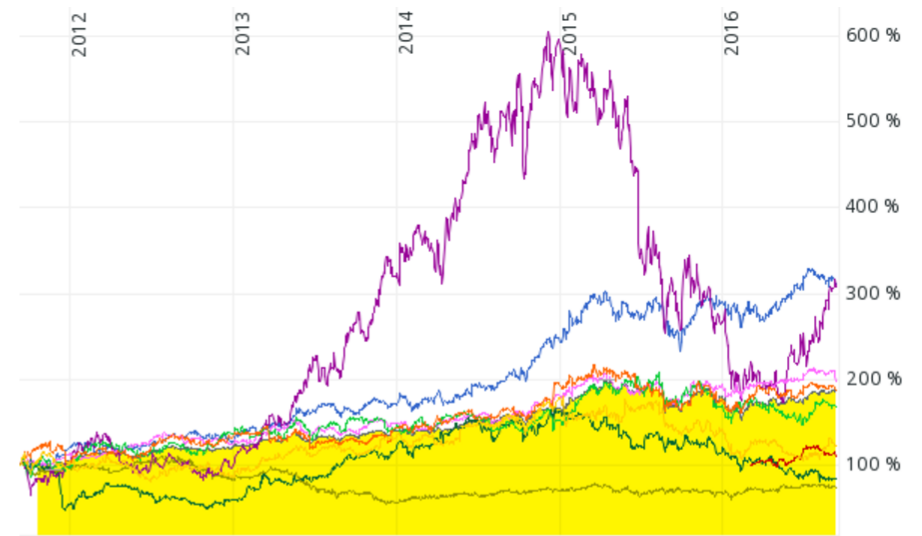

Jetzt betrachte ich einen Fünf-Jahres-Zeitraum, und zwar jeweils mit derselben Auswahl in jeder Gruppe. Natürlich ist das nicht ganz korrekt, weil ich die reale Entwicklung erst im September 2020 vorliegen habe. Mir geht es hier lediglich darum, ob wieder eine fast zufällige Verteilung der Aktien um den MSCI ACWI als Ergebnis herauskommt oder ob eine klare Tendenz zu sehen ist. Zudem geht die langfristige Kursentwicklung nicht in die Bewertung der quantitativen Analyse ein. Schauen wir zuerst auf die Auswahl mit null Gesamtpunkten.

Kursentwicklung von neun Aktien, die nach der quantitativen Analyse der Profitablen Unternehmen im September 2015 null Punkte erzielt haben. Als Vergleich der MSCI ACWI. Quelle: comdirect.de

Wir sehen, dass lediglich zwei Aktien eine signifikante Outperformance gegenüber dem MSCI AWCI erreicht haben. Die anderen Titel liegen mit der hier genutzten Benchmark etwa gleichauf oder teilweise deutlich darunter.

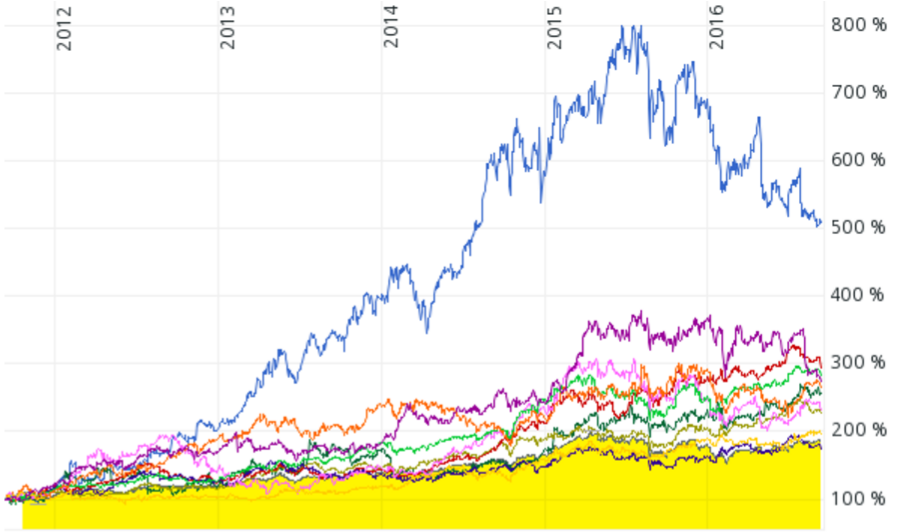

Und nun die Gruppe mit fünf Punkten und mehr.

Kursentwicklung von neun Aktien, die nach der quantitativen Analyse der Profitablen Unternehmen im September 2015 fünf Punkte und mehr erzielt haben. Als Vergleich der MSCI ACWI. Quelle: comdirect.de

Diese Grafik ist der Grund, warum ich Ihnen in diesem frühen Stadium der Untersuchung die Stichprobe nicht vorenthalten wollte. Zwei Aktien liegen im Bereich des MSCI ACWI und alle anderen mehr oder weniger deutlich darüber.

Fazit

1.) Die quantitative Analyse scheint grundsätzlich gut zu funktionieren. Aber ein Anleger braucht schon ein paar Jahre Geduld. Ein Ergebnis, welches mich nicht wirklich überraschte. Auch bei der Untersuchuung von Smart Beta Strategien kam als Ergebnis heraus, dass diese zwar mit erhöhter Wahrscheinlichkeit eine Überrendite bringt, aber ein Anleger darauf mitunter mehrere Jahre warten muss.

2.) Eine hohe Punktzahl bei der quantitative Analyse der Profitablen Unternehmen bietet lediglich eine erhöhte Wahrscheinlichkeit, jedoch keine Sicherheit einer Überrendite. Als Beispiel sei hier Hugo Boss genannt, dessen Aktien einige Male eine gute Platzierung aufweisen konnte, aber anschließend eine Gewinnwarnung erfolgte, mit entsprechend deutlichem Kursrückgang.

3.) Fundamentaldaten sind für das kurzfristige Trading wenig geeignet. Wer kurzfristige Schwankungen handeln möchte, muss auf andere Hilfsmittel zurückgreifen, z.B. die Charttechnik.

4.) Es handelt sich hier lediglich um eine Stichprobe und der Fünf-Jahreszeitraum gilt rückwirkend. Daher werde ich solche oder noch fundiertere Untersuchung mit längeren Datenreihen in den nächsten Monaten hier auf dem Blog oder im Newsletter wiederholen.

Weitere Informationen zur quantitativen Analyse erhalten Sie auf der Seite der Profitablen Unternehmen.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

Hey Lars 🙂

Kurze Frage, wie handhabst du den Auswahl-Pool für deine „profitablen Unternehmen“ ? Also damit ist gemeint, du beobachstest ja eine Watchlist von 125 Aktien – warum gerade soviele (nicht mehr, nicht weniger), und wie hast du diesen Pool ausgewählt ? Sind es immer die selben Unternehmen, oder können auch Neue hinzustoßen (und wie/woher triffst du die Entscheidung, sie mit zu beobachten ?). Ich frage weil im MSCI World beispielsweise sind ja 1600 Aktien enthalten, die wirst du ja sicher nicht alle gleichzeitig so auf dem Schirm haben können, oder ?

Hast du auch Regeln zur Begrenzung von maximalen Länder- oder Branchenverteilungen ?

Achja und welche Finanz-Datenbanken / Stock-Screener benutzt du für die Kennzahlen der Analyse ? Bei vielen, die so frei verfügbar im Netz sind, fallen mir ab und zu auch mal falsche Daten und Bilanzzahlen auf (da müsste man dann gleich direkt auf den Originalunterlagen der Unternehmen selbst nachschauen, aber wenn du das für hunderte Unternehmen händisch machst, wird das ja schnell sehr aufwändig/mühselig – die Profis automatisieren solche Vorgänge natürlich dementsprechend).

Bin gespannt wie sich dein Konzept langfristig schlägt 🙂 Grundsätzlich gefallen mir ja solche regelbasierten Systeme sehr, wie du weißt, aber natürlich wissen wir auch das Outperformance (vor allem kurzfristig) nicht garantiert ist, sondern erst die lange Durchhaltefähigkeit belohnt wird. Aktuell scheint wohl mal wieder so eine Phase zu sein – dein Wikifolio (was du doch auch mal etwas prominenter auf der Seite platzieren könntest, sonst findet mans ja erst über ein paar Ecken) hinkt anscheinend in 2016 dem MSCI World etwas hinterher. Apropos, hast du auch mal überlegt, zur Absicherung taktisch Puts oder Shorts einzusetzen ? Oder wenigstens einen (trailing) Stop Loss für die Aktien ? Ich weiß, Qualitätsunternehmen soll man langfristig auch durch alle Schwankungen halten, aber da bei manchen der Positionen schon ein Kursverlust von -30, -40, -50% und mehr zu Buche steht (und je tiefer sie fallen, umso mehr – und damit unwahrscheinlicher – müssen sie ja auch wieder aufholen), sollte doch irgendwann mal eine Sinngrenze kommen, bei der man die Reißleine zieht und sich von diesen Losern nicht mehr die Portfolio-Performance runterziehen lässt.

Hi Chris,

ich überprüfe pro Durchgang mehrere hundert Unternehmen. Meistens beginne ich die Suche nach RoE, da wird dann ein Großteil des Aktienuniversums gescannt – außer sehr kleine Firmen bzw. die erst ganz frisch am Markt sind. Wenn dieser Wert klein ist, ist die Wahrscheinlichkeit hoch, dass das jeweilige Unternehmen kein Kaufkandidat wird. So komme ich letztendlich auf einige wenige hundert, bei denen es sich lohnt mehr Kriterien zu überprüfen.

Einige Parameter kann ich fast per Knopfdruck abrufen, einige wenige sind (leider) noch händisch. Da bin ich noch auf der Suche zu optimieren bzw. automatisieren.

Fehler in den Daten muss ich leider in Kauf nehmen. Ein falscher Parameter alleine entscheidet aber nicht, ob eine Aktie ein Kauf oder Verkauf ist.

Das Interesse am Zertifikat war ziemlich gering, eher sind die Leser an den Einzel-Titeln interessiert. Auch aus Platzgründen und weil mir andere Angebote wichtiger sind, habe ich es nicht mehr ganz so prominent verlinkt. Werde im Herbst möglicherweise mal ein Update posten.

Absicherungsstrategien wären vielleicht für das Zertifikat interessant, aber ich glaube jetzt nachträglich nicht mehr die Regeln ändern zu können, da ja einige Leute investiert sind. Einige Werte sind in der Tat deutlich im Minus, aber ich handle da gang nach den Regeln. Und diese erlaubten erst einen Verkauf. Es kann aber sein, dass ich die Regeln noch optimieren muss, daher auch der Hinweise auf die „Beta-Phase“.

Grundsätzlich bin ich auch gespannt, wie es weiter geht. Wir hatten in diesem Jahr eh einige Auffälligkeiten. So liefen in den meisten Monaten Dividenden-Aristokraten besser als Technologiewerte (Nasdaq).

Die teilweise hohen Verluste einzelner Werte bei den High Quality Companies dämpft in der Tat die Performance. Möglicherweise sind die bisherigen Ausstiegskriterien noch nicht streng genug.

Wer zum Bespiel bislang überhaupt kein „objektives“ System für Verkäufe hatte, konnte ja die hier bereits besprochenen zwei Vorschläge

1.) 20% Underperformance zum Marktdurchschnitt

2.) Dividendenstreichung

anwenden. Beide Kriterien gehen bei der derzeit verwendeten quantitativen Analyse lediglich mit Minuspunkten als Komponenten ein. Erst einige Monate später ziehen dann ggf. andere Fundamentaldaten nach. Mit der Folge, dass eine Position oft weit im Minus ist, bevor sie – nach den derzeitigen Regeln – verkauft werden muss.

Derzeit prüfe ich daher, ob zum Beispiel die beiden genannten Punkte selbst bei einem System aus vielen Komponenten zum sofortigen Verkauf führen sollten. Zum Beispiel Underperformance einer Aktie innerhalb der letzten drei Monate zum MSCI ACWI von mindestens 20%

Bei derzeitigen Durchlauf gibt es erneut zwei Kandidaten (Novo Nordisk und Next) mit sonst ziemlich guten Werten die eine Underperformance in dieser Größenordnung aufweisen.

Alternativ prüfe ich die Punktzahl für den Verkauf zu erhöhen, von z.B. -1 auf +1.

Da wird sich beim Regelwerk in Laufe des Herbstes sicher noch etwas verändern.