Meine Erfahrung mit High Yield Investments nach über sechs Jahren

Meine Erfahrung mit High Yield Investments nach über sechs Jahren möchte ich nun hier in diesem Artikel teilen. Die Grundidee dahinter ist, sein Geld in Wertpapiere zu investieren, bei denen anschließend ein hoher regelmäßiger Ertrag als passives Einkommen in das eigene Portemonnaie fließt. Gleichzeitig soll gewährleistet sein, dass das Investment dennoch einigermaßen sicher ist, was bedeutet, das Kapital soll zumindest im Großen und Ganzen erhalten bleiben, am besten natürlich zusätzlich noch an Wert gewinnen. Denn es gilt der Zusammenhang: Je höher die Rendite, desto höher auch das Risiko. Das gilt im Standardfall auch bei Aktien mit einer sehr hohen Dividendenrendite und Anleihen mit einer hohen Verzinsung. Letztere werden auch als Hochzinsanleihen bzw. Junk Bonds bezeichnet. Anleihen zahlen gerade deswegen so hohe Zinsen, weil das Risiko des zugrunde liegenden Unternehmens oder Staates für einen Zahlungsausfall erhöht ist.

Warum in hochausschüttenden Investments investieren?

In den Jahren 2011 und 2012 war es ziemlich in Mode gekommen, sich als Anleger eine Vielzahl derartiger Investments ins eigene Depot zu kaufen, um das Risiko überschaubar zu halten. Mein Weg war hier ein anderer, denn ich suchte eher nach – den damals noch ziemlich neu am Markt erscheinenden kostengünstigen – ETF, die bereits eine Vielzahl von High Yield-Investments in ihrem Portfolio aufgenommen hatten. Hier taten sich insbesondere ETF aus den USA hervor, da dort sehr viele Menschen mehr als in Europa – und erst recht als in Deutschland – den Kapitalmarkt als ein wichtiges Standbein für ihre Altersvorsorge nutzen.

Generell ist dieses Vorgehen auch in anderen Bereichen üblich. P2P-Kredite sind im Standardfall eine Kreditvergabe an Menschen mit einer eher niedrigen finanziellen Bonität. Daher suchen sie sich in vielen Fällen ihre Kreditgeber auf solchen Plattformen, weil sie von Banken keine Kredite mehr erhalten oder nur welche mit unangenehmen Auflagen. Auch hier empfiehlt es sich als Kreditgeber sein Geld unter mehreren dieser zahlungsschwachen Menschen zu verteilen.

Als ich auf dem Blog finanziell umdenken in der ersten Jahreshälfte 2012 einige dieser ETF vorstellte und sagte, dass ich darin investieren würde, gab es unter den kommentierenden Lesern etliche, die aus unterschiedlichen Gründen ihre deutlichen Bedenken äußerten. Neben dem höheren Risiko galten bis zum Jahr 2017 viele High Yield-ETF aus den USA in Deutschland als intransparent, mit der Gefahr, dass für diese ETF neben der üblichen Besteuerung noch eine durchaus saftige Strafsteuer bezahlt werden musste. Dennoch war es mir als Experiment wert, in einige High Yield-ETF zu investieren und als Folge sind auch die beiden Seiten „ETFs mit hoher Ausschüttungsrendite“ und „High Yield/Dividend-Depot“ entstanden.

Heute möchte ich über drei dieser ETF berichten, die derzeit noch immer in meinem Depot sind. Nach sechs Jahren ist ein Fazit durchaus schon aussagekräftig.

Die drei High Yield-ETF

- Global X Super Dividend ETF (ISIN: US37950E5490) – Globaler Aktien-ETF mit 100 Aktien, die eine sehr hohe Dividendenrendite aufweisen

- SPDR Bloomberg Barclays High Yield Bond ETF (ISIN: US78464A4177) – ETF mit Unternehmensanleihen aus dem US-Dollar-Raum mit einer niedrigen Bonität

- iShares JPMorgan $ Emerging Markets Bond Fund (ISIN: IE00B2NPKV68) – ETF mit Staatsanleihen aus Schwellenländern, deren Bonität ebenfalls größtenteils unterhalb des Investmentgrades liegen.

Alle drei ETF haben zusätzlich den Charme, dass der Ertrag monatlich ausgezahlt wird. Der Begriff „Monatliche Dividende“ findet hier real statt, selbst wenn zwei ETF Zinsen statt Dividenden zahlen. Die TER, also jährlichen Gebühren liegen jeweils um 0,5%. Diese Wertpapiere sind demnach teurer als ETF, die Standard-Indizes des Aktien- und Anleihenmarktes abbilden.

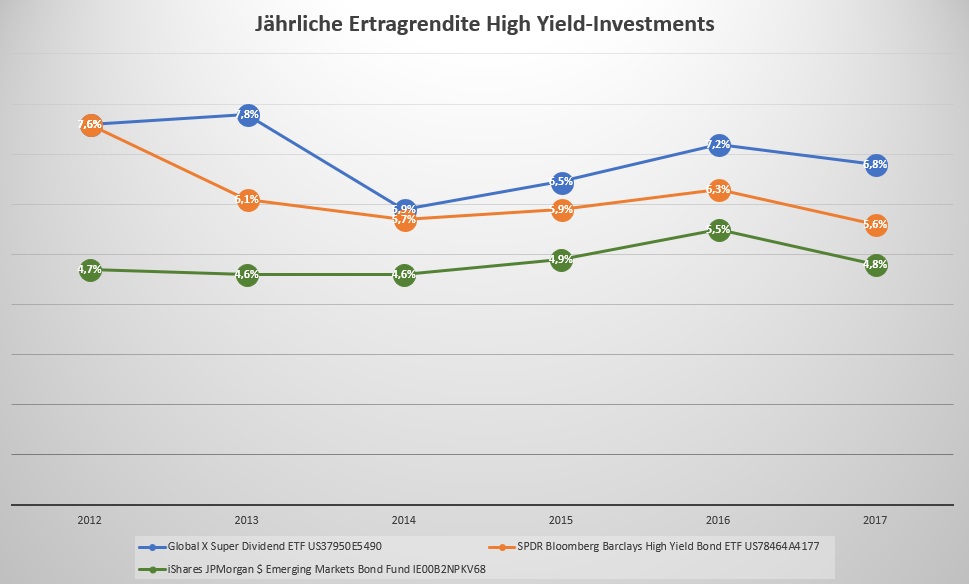

Blicken wir als erstes auf die Ertragsrendite

Die jährliche Ertragsrendite von drei High Yield-Investments in der Übersicht. Der jährliche Ertrag je mittlerer jährlicher Kurswert des ETF.

Hier ist die Ertragsrendite bezogen auf den mittleren Jahreskurs des jeweiligen ETF angegeben. Der Schwellenländer-ETF erzielt eine Ausschüttungsrendite um 5%, während die anderen beiden deutlich über 5% lagen und zeitweise fast an 8% p.a. herankamen.

Der Ertrag steht hier zwar im Vordergrund, aber dennoch möchte ich hier natürlich auch einen Blick auf die Kursentwicklung werfen. Es nützt mir die schönste Ertragsrendite nichts, wenn der Wert des gesamten Investments immer geringer wird. Betrachtet wird hier die Kursveränderung abzüglich des ausgezahlten Ertrags vom 01.01.2012 bis 25.05.2018 umgerechnet in Euro.

Kursveränderung (ohne Ertrag) von Januar 2012 bis Mai 2018

- Global X Super Dividend ETF: +12,0%

- SPDR Bloomberg Barclays High Yield Bond ETF: +2,5%

- iShares JPMorgan $ Emerging Markets Bond Fund: +9,7%

Der Wertgewinn dieser Investments wurde durch die Ertragsauszahlung weitgehend egalisiert. Insbesondere die beiden Anleihen-ETF unterliegen zudem stark den Schwankungen am Devisenmarkt.

Die Gesamtrendite ist entscheidend für den Erfolg eines Investments

Wer ehrlich zu sich selbst ist, der sollte auf jeden Fall auch die Gesamtrendite seiner Investments verfolgen. Ist diese zu deutlich unter der von gewöhnlichen Standardindizes, stellt sich die Frage, warum man überhaupt solche speziellen ETF in sein Depot kaufen sollte.

Gesamtrendite von Januar 2012 bis Mai 2018

- Global X Super Dividend ETF: +62,7%

- SPDR Bloomberg Barclays High Yield Bond ETF: +44,4%

- iShares JPMorgan $ Emerging Markets Bond Fund: +42,6%

Das sieht doch auf den ersten Blick für einen Sechs-Jahres-Zeitraum gar nicht schlecht aus. Die Aussage: Mit Anleihen kann man kein Geld mehr verdienen stimmt so auf jeden Fall nicht. Zumal schon im Jahr 2013 die US-Notenbank Federal Reserve signalisierte, die Anleihenkäufe zurückzufahren und in der Folge irgendwann auch die Leitzinsen zu erhöhen. Darauf reagierten beide Anleihen-ETF sehr empfindlich mit deutlichen temporären Kursrückgängen.

Eine Gesamtrendite zwischen 40 und 60% in sechs Jahren ist schon recht ordentlich. Dennoch fehlt zumindest irgendein adäquater Vergleichsindex. Hier nehme ich den auf der Seite Weltportfolio – Entwicklung und Beispiele monatlich aktualisierten 50/50 Aktien-/Anleihen-Mix. Dieser setzt sich aus 50% der Anlageklasse Aktien und 50% der Anlageklasse Staatsanleihen Eurozone zusammen. Mit diesem trivialen Weltportfolio, welches sich jeder Anleger recht schnell zusammenstellen kann, konnten Anleger im selben Zeitraum, also Januar 2012 bis Mai 2018 eine Gesamtrendite von 72% erzielen. Ein Wert, der noch einmal deutlich über den drei hier betrachteten Investments liegt. Der genutzte Welt-Aktien-Index MSCI ACWI kam auf eine Gesamtrendite von 111%, während es beim Anleihen-ETF rund 33% waren.

Meine Erfahrung mit High Yield Investments nach über sechs Jahren auf dem YouTube-Kanal von Passiver Geldfluss

Fazit

Mit der Investition in High Yield-Aktien und Anleihen bin ich nach sechs Jahren insgesamt zufrieden. Während die Ertragsrendite sowohl in Höhe als auch Kontinuität hervorragend ist, ist die Kursentwicklung speziell des Aktien-ETF recht bescheiden, zumal der betrachtete Zeitraum ein für Aktien sehr freundlicher war. Fast 50% Unterschied zwischen dem Global X und dem MSCI ACWI in sechs Jahren gibt deutlich Auskunft über die Qualität der Aktienauswahl im Global X. Etwas anders sah es bei Anleihen aus, hier haben beide Junk Bonds den „sicheren“ Anleihen-ETF um einige Prozent überbieten können. Selbst wenn 10% Unterschied weniger signifikant ist als bei Aktien.

Bleibe ich in High Yield investiert und würde ich noch einmal darin investieren?

An verschiedenen Stellen hatte ich bereits gesagt, dass ich High Yield-Investments als Beimischung zu einem bereits gut aufgestellten Portfolio sehe. So praktiziere ich es auch in meinem eigenen Portfolio. Dadurch erhalten Ruheständler, Privatiers oder alle, die sonst noch ihre Geldströme ausbauen wollen ein schönes passives Einkommen. Von der Variante, sein Geld komplett nur in Hochzinsanleihen und Aktien mit sehr hoher Dividendenrendite zu investieren rate ich ab.

Aktuell besteht nach der Investmentsteuerreform 2018 zwar nicht mehr die Gefahr der Intransparenz, jedoch können Global X und SPDR Bloomberg bei deutschen Brokern teilweise nicht mehr erworben werden und die Besteuerung ist etwas höher als bei Standard-ETF. Mehr dazu im Artikel: Erste Erfahrungen mit ETF und der Investmentsteuerreform und in den darunter hinterlassenden Kommentaren.

Alternativ bietet sich auch an, auf den 50/50-Mix zu setzen und dort eine niedrigere Ertragsauszahlung zu erhalten (beide auf der Seite Weltportfolio – Entwicklung und Beispiele genannten ETF gibt es in auch in ausschüttender Variante) oder bei einer thesaurierenden Variante regelmäßig ETF-Anteile zu veräußern. Darüber hatte ich im Artikel „Regelmäßige Dividendenzahlung oder Auszahlungsplan ohne Kapitalverzehr?“ bereits berichtet.

Newsletter von finanziell umdenken und Passiver Geldfluss – für alle, die mehr erfahren wollen.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich in einen der kostenlosen Newsletter von finanziell umdenken ein.

Zum Weiterlesen:

- Warum man nicht auf den Ruhestand hinarbeiten sollte

- Vorzeitiger Ausstieg aus dem aktiven Erwerbsleben

- Macht Geld glücklich?

- Die Gesetze der Gewinner

- Falscher Beruf? – Acht Anzeichen, dass der aktuelle Job nicht der richtige ist

- Zehn gute Gründe für den Vermögensaufbau

- Mit dem richtigen Money Mindset mehr Geld anziehen

- Jetzt geht es gerade nicht oder die wenn-dann-Falle

- Kostenloses Online-Training: Die fünf Schritte zur zeitlichen und finanziellen Unabhängigkeit.

- Die enorme Macht der kleinen Schritte zum Erfolg

- Wie kann ich schnell viel Geld verdienen?

„Die Gesamtrendite ist entscheidend für den Erfolg eines Investments“

Eine eindimensionale Betrachtung ist verführerisch einfach, aber der monetäre Nutzen periodisch ausschüttender Anlagen ist primär der periodische cash flow, nicht nur die Gesamtrendite.

Es gab dieses Jahr bereits drei heftige Kursbewegungen. Im Kurs waren Korrektur und Erholung deutlich sichtbar, in den Ausschüttungen nicht.

Das gibt es nicht geschenkt, sondern es wird mit einer geringeren Rendite erkauft. Wer auf Wachstum setzt, müsste in einer Bärenphase seine Position überproportional zur regulären Entnahme verkleinern, was zukünftige Kursgewinne überproportional verringert und damit die Rendite senkt.

Ein aussagekräftiger Vergleich müsste also die periodische Entnahme bei einer realistischen Volatilität des Marktes simulieren und dabei Annahmen über die zukünftige Volatilität machen. Letzteres ist definitiv unsicher, ein Investment in Felder, die ihrer Natur nach wenig Dynamik und vorhersagbare Gewinne zeigen, hingegen einfacher.

Entsprechend ist ein sinnvoller Depotanteil durch den Bedarf an periodischem cash flow bestimmbar.

Allerdings gibt es noch einen zweiten Aspekt: Die periodischen Ausschüttungen mindern Angst und Schmerz bei Kursverlusten und verhindern damit eher einen impulsiven Verkauf als Reaktion darauf. Für unerfahrene Anleger sind high yield investments sicher ein angenehmerer Einstieg.

Der regelmäßige Ertrag war eines meiner Hauptargumente als ich 2012 diese Investments mit in mein Portfolio aufnahm. Gerade in Zeiten von Seitwärts- oder Abwärtsbewegungen beruhigen wiederkehrende Dividenden- und Zinserträge ungemein.

Allerdings erlebe ich es immer wieder, dass z.B. beim Fokus auf gute Dividenden-Aktien die Gesamtrendite aus den Augen verloren wird. So haben selbst globale Dividenden-Aristokraten in den letzten 1,5 bis 2 Jahren schwächer performt als der MSCI ACWI. Die Frage, ob man als interessierter und engagierter Anleger mit einer schwächeren Gesamtperformance als den Marktdurchschnitt zufrieden ist, muss jeder für sich selbst beantworten.

Ich dachte, ich zeige mal in Zahlen, was ich meine:

MSCI ACWI, SPDR, Xetra-Schlusskurs, Daten von https://www.wallstreet-online.de/etf/spdr-msci-acwi-ucits-etf/historische-kurse

02.05.12 55.04

02.05.18 106.54

93,6% Steigerung in 6 Jahren, d.h. bei quartalsweiser Entnahme 2,8% oder 1,54 Euro pro Quartal. Die Inflation ignoriere ich hier mal.

Was wäre passiert, wenn man den festen Betrag von 1,54 Euro pro Quartal entnommen hätte (Entnahme zum Xetra-Schlusskurs am Quartalsanfang)?

Datum Kapital Schlusskurs

02.05.12 55.04 (55.04)

01.08.12 55.9495 (57.56)

01.11.12 54.5985 (57.76)

01.02.13 54.1609 (58.96)

02.05.13 56.5656 (63.38)

01.08.13 56.3974 (64.96)

01.11.13 56.6308 (67.06)

03.02.14 53.4231 (65.03)

02.05.14 54.7713 (68.65)

01.08.14 55.9995 (72.22)

03.11.14 58.7502 (77.91)

02.02.15 61.7041 (84.03)

04.05.15 65.935 (92.09)

03.08.15 63.8705 (91.34)

02.11.15 60.4334 (88.56)

01.02.16 54.2583 (81.59)

02.05.16 54.6632 (84.60)

01.08.16 56.8029 (90.46)

01.11.16 55.1163 (90.22)

01.02.17 58.6714 (98.80)

02.05.17 59.6179 (103.10)

01.08.17 56.5964 (100.47)

01.11.17 58.4265 (106.62)

01.02.18 57.6975 (108.14)

02.05.18 55.3266 (106.54)

Erstaunlicherweise hätte das funktioniert. Meine Annahme war, dass die prozentual höhere Entnahme bei schlechtem Kurs zuviel verzehrt hätte, sprich dass das Verhältnis von geometrischem zu arithmetischem Mittel schlechter wäre. Falsch angenommen.

Nun war das eine eher ruhige und ertragreiche Börsenphase, dennoch bin ich nun überrascht. Hätte man sich an der möglichen Entnahme von typischen high yield Fonds orientiert, wäre das Kapital dennoch gewachsen.

Es wäre interessant, das mit anderen Perioden zu vergleichen (falls die Erklärung kein Rechenfehler ist).

Seit dem 01.01.2018 sind bestimmte ETF aus den USA – die früher in Deutschland als intransparent eingestuft worden sind – an vielen Banken und Brokern plötzlich nicht mehr handelbar. Zunächst dachte ich an ein vorübergehendes Ereignis und es gab bis vor kurzem noch einige wenige Möglichkeiten diese Wertpapiere zu handeln, z.B. bei CapTrader und Onvista, allerdings wird diese Möglichkeit jetzt auch nach und nach eingestellt. Hintergrund ist die neue Finanzmarktrichtlinie MiFID II (Markets in Financial Instruments Directive).

Wer mich kennt, der weiß, dass ich auf solche Reglementierungen (für mich ist es ein Stück Freiheit, die mir entzogen werden soll) sehr empfindlich reagiere.

Daher werde ich mich damit nicht abfinden und erkundige mich nach geeigneten Depots außerhalb Europas, wie z.B. in den USA, die ohne großen Aufwand auch aus Europa umsetzbar sind. Wer schon Erfahrungen mit Depots in den USA hat, die aus Europa bequem und nicht zu teuer zu händeln sind, darf diese gerne hier als Kommentar unter diesem Artikel veröffentlichen. Denn dann haben wir alle etwas davon.

Hallo Lars,

seit vielen Jahren schon lese ich „still und heimlich“ diesen Blog. Deshalb habe ich seit 2014 auch begonnen, mich sebst mit dem Thema Geldanlage zu beschäftigen und bisher auch ganz gute Erfolge damit gemacht.

Vielen Dank zunächst für die Inspiration!

Auch ich hatte zum Jahresbeginn das Problem mit der MifFIDII-Richtlinie, da ich ab da den Global X Superdividend erwerben wollte. Bei meinem bisherigen Broker (DKB) war das entsprechend nicht möglich. Daraufhin habe ich zum Beispiel die ING angeschrieben und nachgefragt, ob dieser ETF und der Alerian MLP dort weiterhin handelbar sind. Antwort: Ja. Seit Jahresbeginn habe ich bei der ING beide ETF erworben und aufgestockt. Es scheint also auch vom Broker abzuhängen.

Zum Thema ausländische / US-Depots kann ggf. der Blog von Luis Pazos (https://nurbaresistwahres.de/captrader-depoteroeffnung/) weiterhelfen. Er hat zu diesem Thema bereits mehrere Artikel veröffentlicht. Bei seinem Investment-Ansatz liegt das auch nahe.

Viele Grüße und weiter so,

Jörg

Die einfachste Möglichkeit, solche ETFs zu handeln, ist sicherlich über Put Optionen. Denn laut meiner Auskunft werden verkaufte Put Optionen eingebucht, egal was die Regulierungen sagen. Dies wurde so auch schon manchen Optionshändlern getestet. Eventuell wäre ja das etwas für dich?

Hallo Lars,

wäre dieses Thema nicht einen Extra Artikel wert? Dort könnte man alle Informationen mit eventuellen Lösungsvorschlägen zusammentragen.

Ich bin extra nach Lynx gewechselt um eine bessere Auswahl bei den Hochdividenden ETF`s zu haben, und jetzt geht nix mehr. Viele ETF`s in meinem Depot kann ich nicht weiter aufstocken. Im Prinzip kann ich sagen, das ich meine Hochdividenden Strategie so wie bisher nicht weiter umsetzen kann.

Gruß

Oliver

Hallo Oliver,

in meinen Artikeln möchte ich gerne immer auch eine Lösung anbieten. Leider habe ich diese zum jetzigen Zeitpunkt noch nicht für Bürger in der EU. Ich werde berichten, sobald es neue Wege gibt.

VG

Lars

Zumindest die Möglichkeit EM Local Bonds (vergleichbar dem JPM EM Local Bond Index) zu handeln besteht nun dank Pimco/Source wieder.

Der ETF bildet allerdings einen eigenen Index ab, die Verwaltungskosten sind ein wenig höher als bei dem US Orginal welches allerdings auch über ein Milliardenvermögen verfügt.

Wie das in Deutschland nicht mehr handelbare Original schüttet auch der Pimco/Source ETF monatlich aus.

Durch die EM „Krise“ in den letzten Wochen ist der Kurs entsprechend unter Druck gekommen, somit liegt die aktuelle Rendite wieder um die 6% .

Eine gute Alternative zu den sonst fast immer in USD dominierten EM Bond ETFs.

Die ISIN lautet : IE00BH3X8336

P.S Der Anbieter hat zudem auch einen ETF mit Unternehmens Anleihen bzw.High Yield Bonds im Angebot ebenfalls mit montalicher Ausschüttung der Erträge.

Orders sollten über die Heimatbörse Mailand platziert werden da die Spreads an deutschen Börsen sehr hoch sind.