Millionen Menschen verzichten auf viele tausend Euro und haben unnötig finanzielle Sorgen

Beinahe jedes Mal, wenn es in Magazinen, Blog-Artikeln oder im Social Media Vorschläge gibt, wie man die eigene finanzielle Situation selbst verbessern kann, kommen unter diesen Vorschlägen folgende Einwände als Kommentare:

- Sparen lohnt sich heute nicht mehr

- Der Staat sollte dafür sorgen, dass Arbeit wieder besser bezahlt wird

- Wie sollen wir Geld anlegen, wenn wir keines haben?

- Aktien sind zu unsicher

- Die Vorschläge funktionieren für mich nicht

- Die Börse ist nur was für reiche Menschen

Das ist jetzt nur eine kleine Auswahl von dem, was mir häufiger an Aussagen aufgefallen ist, übrigens auch in direkten Gesprächen mit anderen Leuten. Was diese Menschen entweder noch nicht wissen oder (was fatal ist) zwar wissen, aber nicht in die Praxis umsetzen, kostet sie im Laufe der Jahre mehrere tausend Euro, teilweise sogar fünfstellige Eurobeträge jährlich. Würden sie stattdessen die Schritte in diesem Blog-Artikel angehen, wären etliche finanzielle Sorgen beiseite geschafft.

Der Einwand: „Ich habe kein Geld zum Sparen und investieren“

Eine repräsentative Umfrage der Onlinebank ING-Diba ergab:

- 60 Prozent der deutschen Haushalte haben weniger als 3.000 Euro als Rücklagen zur Verfügung

- Fast ein Drittel spart gar nicht.

- 27 Prozent der Deutschen verfügen nach eigenen Angaben über keinerlei Rücklagen

Gleichzeitig

- werden pro Jahr 130 Millionen Euro für Silvesterfeuerwerk verwendet und

- werden mindestens 35 Milliarden Euro jährlich für Glücksspiele ausgegeben

- gaben private Haushalte im Jahr 2017 über 28 Milliarden Euro für Tabakwaren aus.

Stammen diese Ausgaben jeweils nur von den anderen 40%, die mehr als 3.000 Euro auf der hohen Kante haben?

Ich denke nicht, zumal monatlich schnell 100 bis 200 Euro weniger Geld ausgeben sind, wenn man einen Blick auf die kleinen täglichen Ausgaben so nebenbei wirft. Dazu mehr auf der Seite erfolgreich sparen. Es scheint grundsätzlich genug Geld vorhanden zu sein.

Mit System weniger Geld ausgeben

Wer ehrlich zu sich selbst ist, wird feststellen, dass so gut wie jeder Haushalt 50 oder 100 Euro pro Monat zum Aufbau von Rücklagen zur Verfügung hat. Ein weiterer Einwand: „Wenn ich spare, habe ich ständig das Gefühl auf etwas verzichten zu müssen“ wird durch die Errichtung eines Mehr-Konten-System entkräftet. Denn hier werden die Einkünfte derart kanalisiert, dass sowohl genug Geld für Ausgaben als auch für den Vermögensaufbau zur Verfügung steht. Mehr dazu, wie so ein Mehr-Konten-System aussehen kann im Artikel „Mit Spaß sparen„.

Als Richtwert gilt, zunächst einmal 10% seiner Netto-Einkünfte auf ein separates Konto zu überweisen und diesen Betrag im Laufe der Zeit zu steigern – im Idealfall auf 50% seiner Netto-Einkünfte. Wer gleich sagt, dass dies unmöglich sei, hat es entweder noch nicht ausprobiert oder sein Wunsch – nämlich sich finanziell deutlich zu verbessern – ist nicht groß genug.

Angenommen es stehen 2.000 Euro monatlich netto zur Verfügung. Davon werden 10%, also 200 Euro monatlich auf ein anderes Konto überwiesen und in der Folge niemals mehr ausgegeben. Einfach nur durch diese kleine Maßnahme kommen pro Jahr 2.400 Euro und in fünf Jahren 12.000 Euro zusammen. D.h. bereits nach zwei Jahren hat man die oben genannten 60%, die nicht einmal 3.000 Euro als Rücklagen haben, bereits verlassen.

Irgendwann kommt der Zeitpunkt, bei dem die Geldreserve hoch genug ist. Mein Vorschlag ist hier 6- bis 12-mal die durchschnittlichen monatlichen Ausgaben als Rücklagen zu bilden. Alles was darüber hinaus anfällt, sollte mit einer guten Verzinsung angelegt werden.

Millionen Menschen verzichten auf viele tausend Euro auf dem YouTube-Kanal von Passiver Geldfluss sehen.

In Aktien zu investieren war noch nie so einfach möglich wie heute

Spätestens wenn das Wort Aktie ins Spiel kommt, sind schnell die letzten drei der eingangs aufgezählten Einwände parat. Dabei war es einerseits noch nie so einfach und mit so wenig Geld möglich die Anlageklasse mit der historisch betrachtet höchsten Rendite, nämlich den Aktienmarkt für seine Geldanlage zu nutzen wie heutzutage. Und andererseits standen noch nie so viele Informationen für Aktien oder Aktien-ETF zur Verfügung. Die meisten sind entweder kostenlos (hier muss man natürlich auf die Expertise des Informations-Anbieters achten) oder für nur kleines Geld zu erhalten.

Die einfachste Methode ist das Investieren in einen Welt-Aktien-Index. Dies lässt sich schon mittels ETF auf den MSCI World (Aktien aus wirtschaftlich entwickelten Ländern) oder MSCI ACWI (MSCI World + Schwellenländer) durchführen. Im kostenlosen E-Mail-Kurs „Mit Aktien systematisch zum finanziellen Erfolg“ erhalten Sie alle wichtigen ersten Schritte zum Einstieg in den Aktienmarkt.

„Aber was ist denn, wenn es zu einem starken Kurseinbruch kommt?“

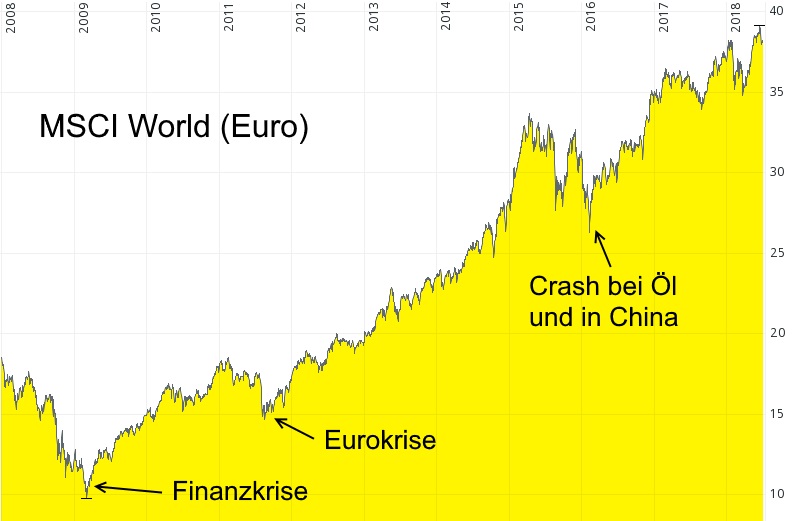

Dazu schauen wir uns am besten einmal den Verlauf des MSCI World der letzten 10 Jahre an (die Abweichung zum ACWI ist nicht allzu groß).

Der Welt-Aktienindex MSCI World von 2008 bis 2018 in Euro – Quelle comdirect.de

In den einzelnen Jahren ergaben sich folgende Resultate für die Gesamtrendite (Kursveränderung inklusive Dividende):

2008: -37,0%

2009: +25,8%

2010: +19,7%

2011: -4,6%

2012: +13,6%

2013: +20,7%

2014: +20,4%

2015: +10,6%

2016: +11,2%

2017: +6,9%

Der 5-Jahreszeitraum 2013 bis 2017 brachte eine Gesamtrendite von 91,2%, der 10-Jahreszeitraum 2008 bis 2017 105%, was einer mittleren jährlichen Gesamtrendite von 7,5% entspricht. Historisch betrachtet konnten mit Aktien durchschnittlich sogar rund 8% Gesamtrendite erzielt werden. D.h. die zurückliegenden 10 Jahre waren noch nicht einmal besonders gute Aktienjahre, da sich während der Finanzkrise selbst große Indizes von der Größenordnung her halbierten. Auch die Eurokrise und der Crash bei Rohstoffen sowie am chinesischen Aktienmarkt mit zwischenzeitlichen deutlichen Kursrückgängen waren in diesem Jahrzehnt enthalten.

Bleiben wir beim Wert von 7,5% mittlerer Gesamtrendite jährlich in den zurückliegenden 10 Jahren. Angenommen die weiter oben genannten 200 Euro monatlich wären nun in diesen globalen Aktien-ETF investiert worden. Damit betrüge die gesamte Sparsumme 24.000 Euro und diese in Aktien investiert ergeben 35.300 Euro, also noch einmal 11.300 Euro obendrauf.

Fazit

Halten wir an dieser Stelle fest: Wer jeden Monat 200 Euro systematisch zur Seite legt und nie wieder ausgibt, hat nach 10 Jahren ein Vermögen von 24.000 Euro. Das ist sicher der erste und wahrscheinlich wichtigste Schritt, um aus finanziellen Sorgen herauszukommen.

Wer im zweiten Schritt dieses Geld noch regelmäßig in den globalen Aktienmarkt investiert, hat in den letzten 10 Jahren noch einmal 11.300 Euro oben drauf bekommen.

Wer jetzt sogar noch weitere 10 Jahre genau so vorgeht, erlebt das Wunder des Zinseszins-Effekts. Aus der dann auf 48.000 Euro angestiegenden Sparsumme würden nun 108.000 Euro als Vermögen aufgebaut werden, d.h. 60.000 Euro mehr als die reine Sparsumme.

Jeder, der diesen Artikel nun gelesen hat und dieses Vorgehen noch nicht in die Praxis umgesetzt hat, darf sich nun fragen:

1.) Aus welchem Grund habe ich dieses Vorgehen noch nicht umgesetzt?

2.) Da ich spätestens jetzt weiß, wie es funktioniert, welche Ausrede hält mich nun noch davon ab zukünftig systematisch Vermögen aufzubauen?

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich in einen der kostenlosen Newsletter von finanziell umdenken ein.

Zum Weiterlesen:

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

- Vier Fehler die ich am meisten bereue

- Was sind die Geheimnisse von erfolgreichen Menschen?

- Mit dem richtigen Money Mindset mehr Geld anziehen

- Macht Geld glücklich?

- Wie kann ich mich vorbereiten, falls es doch einen Euro-Crash geben sollte?

- Jetzt geht es gerade nicht oder die wenn-dann-Falle

- Der Unterschied zwischen Wissen und Weisheit in der Praxis

- Die enorme Macht der kleinen Schritte zum Erfolg

- Denke nach und werde reich

- Die unterschiedlichen Ansichten über Frugalismus

Hallo Lars,

interessanter Artikel – vielen Dank. Es reicht häufig schon aus ein paar Runden Cashflow zu spielen um seine Gedanken anders zu steuern Schon erstaunlich was ein Spiel verändern kann.

LG Henning

Hallo Henning,

danke für die Ergänzung. Ja das stimmt, beim Cashflow-Spiel https://amzn.to/2zhFIgv werden die Grundlagen der finanziellen Bildung zur Gewohnheit. Gerade bei Einsteigern ist der Lerneffekt enorm.

Ich kann Dir Gründe nennen, warum kaum jemand Geld in börsengehandelten Wertpapieren anlegt:

1. Angst. Fast jeder kennt jemand, der damit schon viel Geld verlor. Verbunden mit einem Mangel an finanzieller Kompetenz wird weder der Fehler verstanden, noch wie man ihn hätte vermeiden können. Letzteres kann man ändern, Ersteres ist aber eine harte Nuss. Das kann man nicht kleinreden.

2. Faulheit. Lernen wird als unangenehm empfunden und vermieden. Nie war Wissen so gut zugänglich wie heute, aber Wissenserwerb ist kein gesellschaftlicher Wert. In Deutschland ist Akademiker ein Schimpfwort.

3. Durchhaltevermögen. Wer 2008 mit dem AWCI begann, stand schwere Zeiten durch und konnte sich 2011 fragen, was der Mist soll, weil man in 4 Jahren keinen Cent gewann. Du zitierst häufig den Durchschnitt, solltest aber auch auf die Varianz eingehen. Aktien sind ein Marathon. Hier sind ausschüttende ETFs psychologisch angenehmer, auch wenn die Rendite geringer als beim AWCI sein kann.

Alle 3 Gründe sind mentale, nicht wirtschaftliche Gründe.

Als ich das erste Mal von der Dividendenstrategie las, dachte ich: Wenn das so einfach ist, wieso macht das dann nicht jeder? Darum fragte ich im Umfeld. Inzwischen bekomme ich jeden Monat Geld. Ein enger Freund informierte sich, davon angespornt, und freut sich nun auch über die Rendite. Alle sonst wollen nicht, trotz investierbarem Kapital.

Wie oben schon ein Kommentar vor mir: die Leute sind faul, haben Angst, fehlt die Disziplin und das Wissen wie man das ganze umsetzt.

Es ist traurig wenn man den Leuten von seinen Erfahrungen und Erfolgen erzählt um ihnen zu zeigen das es jeder machen kann. Man stößt auf eine Wand und Desinteresse. Warum sparen wenn man morgen tot sein kann? Da gebe ich mein Geld lieber jetzt sofort aus.

Habe im Freundeskreis schon aufgegeben Leute zu bekehren. Mein Blog ist meine letzte Bastion, wer sucht der findet und wer will, der lernt und setzt das wissen um.

Hallo Lars,

während meiner Recherchen für meinen Blog-Artikel „8 Gründe, warum ihr immer noch nicht für das Alter vorsorgt“, bin ich auf deinen Artikel gestoßen. Deine Beobachtungen kann ich nur bestätigen: Viele Leute könnten rein finanziell gesehen durchaus Sparen, finden aber scheinbar plausible Gründe, um sich doch dagegen zu entscheiden. An mangelnden finanziellen Möglichkeiten wird es bei den meisten nicht scheitern. Man braucht sich nur anzuschauen, was an Autos über unsere Straßen fährt, für Kleidungsstücke ausgegeben wird oder, wie du schreibst, in den Glücksspielsektor fließt. Ein Grund für diese Diskrepanz wird das menschliche Gehirn sein, das nicht in der Lage ist, exponentiell zu denken, sich also den Zinseszins-Effekt vorzustellen, und zudem in der Gegenwart lebt, also versucht seinen derzeitigen Nutzen zu maximieren. Das Gehirn dahingehend zu überlisten, ist immer wieder eine Herausforderung. Durch deinen Artikel hilfst du hier auf jeden Fall!

Vielen Dank an alle für die guten Ergänzungen bzw. eigenen Erfahrungsberichte, die ich in vielen Punkten ebenfalls bestätigen kann. Zumindest wird dieser Artikel sehr viel gelesen. Das lässt hoffen, mit diesem auch einige Menschen zu erreichen, die ins Nachdenken kommen.