Sollte man derzeit überhaupt in Anleihen investieren?

Die Frage, ob man derzeit überhaupt in Anleihen investieren sollte habe ich nun schon häufiger gehört. Ganz konkret von Leser Wolfgang in diesem Kommentar zu ETFs mit Anleihen. Mit diesem Artikel möchte ich meine Einschätzung zum Thema geben.

Zunächst einmal stellt sich die Frage, warum man denn überhaupt verschiedene Anlageklassen kombinieren sollte, wenn der Aktienmarkt langfristig die stärkste Anlageklasse ist? Auf der Seite Weltportfolio – Beispiele und Entwicklung habe ich drei verschiedene Varianten vorgestellt. Relativ dicht hinter Aktien kommen Immobilien und sichere Staatsanleihen (um diese geht es hier in dieser Frage ja) kommen von der Rendite erst weit hinter Aktien und Immobilien. Wer sein Geld sehr lange, das heißt mindestens 10, besser mehr als 15 Jahre anlegen möchte, kann dies rein rechnerisch am besten zu 100% global diversifiziert in Aktien tun. Warum „nur“ rein rechnerisch?

Grund 1: Anleihen schonen das Nervenkostüm eines langfristigen Anlegers

Hier kommen wir gleich auch zum ersten Grund, warum Anleihen in ein gut diversifiziertes Depot gehören. Diese entwickeln sich bei starken Kursverlusten von Aktien oft gegenläufig, und zwar aufwärts. Während der Finanzkrise, als sich große Aktienindizes vom Wert her etwa halbiert haben, gewannen Staatsanleihen rund 10% dazu. Bei einem 50%/50%-Mix aus Aktien und Anleihen wäre der vorübergehende Buchverlust also nicht 50%, sondern nur 20% ausgefallen – also schon viel weniger dramatisch.

Was viele Anleger unterschätzen und wo viele letztendlich Verluste realisieren, ist die enorme psychische Belastung während eines Bärenmarktes. Als ob nicht die blutroten Zahlen im Depot schon nervenzehrend genug wären, kommen dann noch die Weltuntergangs-Szenarien in den Medien dazu. Bei einem 10.000 Euro Depot wird man vielleicht bei 50% Verlust sagen: Dumm gelaufen. Aber bei einem Depot aus 500.000 Euro wird der emotionale Schmerz über die verlorenen Viertel Millionen Euro derart stark, dass dann viele Anleger verkaufen, um einfach wieder schlafen zu können.

Grund 2: Bei kürzerem Anlagehorizont sind Anleihen nützlich

Es gibt noch einen zweiten Grund für Staatsanleihen, und zwar für kürzere Anlagehorizonte. Nicht jeder möchte gleich 15 oder 20 Jahre sein komplettes Geld investiert lassen. Je weiter man unter der Anlagedauer von 15 Jahren kommt, desto geringer sollte der Aktienanteil sein. Hier kommen dann Anleihen ins Spiel und nur wenige Jahre vor der Liquidierung des Anlagevermögens zunehmend auch Bargeld.

Aus den beiden genannten Gründen lässt sich die Frage: „Soll ich jetzt oder überhaupt Anleihen kaufen?“ nicht mit einem Satz beantworten. Sondern jeder mit einer ähnlichen Frage möge sich beide Fälle weiter oben mal genauer anschauen.

Noch ein Wort zur aktuellen Situation zu Anleihen

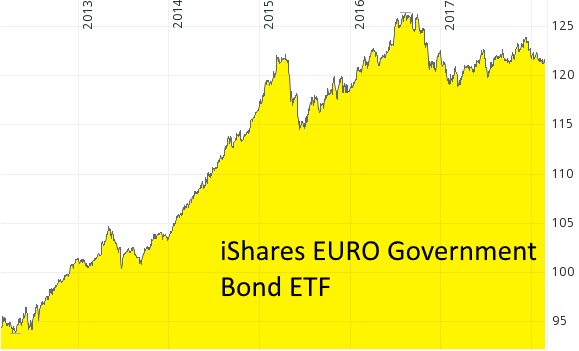

Grundsätzlich sinkt der Kurs von Anleihen, wenn das Zinsniveau steigt. Dieser Prozess geschieht nicht immer ruckartig bei Verkündung einer Leitzinserhöhung, sondern in vielen Fällen gleitend. Bleibt jedoch immer die Frage, wie weit denn die Zinsen steigen werden? Im Moment herrscht der Konsens vor, dass die Zinsen in den USA in jedem Fall und in Europa möglicherweise bald steigen werden. Allerdings würde ich solche Prognosen nicht unbedingt übermäßig viel Gewichtung bei den eigenen Investmententscheidungen beimessen. Denn über Zinserhöhungen sprechen die Marktteilnehmer bereits seit mindestens 2013, und sie ließen lange auf sich warten und fielen weniger schnell aus. Zudem konnten Anleger bis mindestens 2016 mit Staatsanleihen der Eurozone noch gutes Geld verdienen.

Der Performanceindex inklusive ausgezahlter Zinsen bei einem Anleihen-ETF mit Staatsanleihen aus der Eurozone von 2012 bis 2018. Quelle: Comdirect.de

Es weiß heute niemand hinreichend genau, wie weit und wie lange ein Zinsanstieg dauert. Aus meiner Sicht braucht der Anteil von Anleihen jedoch selbst bei einem defensiven Portfolio nicht über 50% liegen. Mehrere Beispiele wie die Portfoliozusammensetzung für welche Anlegertypen aussehen kann, besprechen wir ausführlich in der Passiver Geldfluss Academy.

Hinweis: Dieser Artikel dient lediglich als Inspiration und stellt keine Anlageempfehlung dar.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passiven Einkünften erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

- Der Zeithorizont bei der Geldanlage

- Der Zusammenhang von Bewertungen und langfristige Renditen am Aktienmarkt

- Wie kann ich mehr Geld verdienen?

- Systematisch zur finanziellen Unabhängigkeit

- Warum der Vermögensaufbau bereits mit nur einem Euro pro Tag möglich ist

- Was taugen Anleihen und Gold in Krisenzeiten?

- Mit ETFs in verschiedene Anlageklassen investieren – Staatsanleihen

- Wann sollte ich Aktien verkaufen?

- Performance Aktiendepot – wie kann ich sie verbessern?

Moin Lars,

könnte man, wenn es rein um die Risikominimierung geht ,nicht auch einfach einen Mix aus Tages- und Festgeld nehmen statt sich dem Zins- und Blasenrisiko bei Anleihen auszusetzen? Klar, ist mit Sichteinlagen nichts zu holen aber das Risko ist wohl auch deutlich geringer. Übersehe ich hier was? Wie ist deine Meinung zu der Variante?

Ich habe übriegens auch grade gelesn, dass Warren Buffet in seinem aktuellen Aktionärsbrief vor Anleihen warnt.

Danke und Gruß

Vincent

Moin Vincent,

ja, auf Sicht von 2-3 Jahren kann man auch eine gewisse Portion Liquidität halten. So hoch ist die Inflation ja nicht. Ich selbst fühle mich grundsätzlich mit einer relativ hohen Bargeldreserve wohl.

Hier noch das von Dir angesprochene Statement von Warren Buffett.

http://www.businessinsider.de/warren-buffett-hat-seinen-neuesten-aktionaersbrief-verschickt-der-enthaelt-eine-eindringliche-warnung-2018-2

VG

Lars

„könnte man, wenn es rein um die Risikominimierung geht ,nicht auch einfach einen Mix aus Tages- und Festgeld nehmen“

Kann man, von der Funktion der Asset-Komponente im Portfolioaufbau (Eingrenzen der Aktienschwankungen) ist das erstmal operativ dasselbe. Die Unterschiede liegen dann eher so in Fragen der persönlichen Ansprüche und Bedürfnisse.

Zb um welche Kapitalsummen es geht. Bei wenig Geld ist eher das Tages/Festgeld wirtschaftlich sinnvoller, wenn die Beträge aber jenseits sechstellig werden, machen sich manche wieder über die Einlagensicherung Sorgen.

„statt sich dem Zins- und Blasenrisiko bei Anleihen auszusetzen?“

Das Zins- oder genauer gesagt das Zinsänderungs-Risiko liegt darin, das bei steigenden Zinsen die Kurse der alten (jetzt schlechter verzinsten Anleihen) Anleihen fallen.

Wer einzelne Anleihen hält, und zwar von Emission bis zur Endfälligkeit, für den sind solche zwischenzeitlichen Kursbewegungen eigentlich insofern irrelevant (man bekommt nach Ende der Laufzeit eben auch immer seinen Nennwert wieder raus). Unsichtbar hat man natürlich auch Opportunitätskosten.

Bei einem Anleihen-ETF (der ja ständig das Portfolio weiter“rollen“ muss, und selbst eine Art „ewige Anleihe“ darstellt), spielen die Kursbewegungen natürlich eine ganz andere Rolle.

Man kann das Ausmaß der Zinssensibilität aber natürlich beeinflussen, zuallererst über die Wahl des ETF-Laufzeitbandes. Je länger, umso volatiler, wer es ruhiger mag soll sich also eher an die kürzeren Bänder halten.

„Klar, ist mit Sichteinlagen nichts zu holen aber das Risko ist wohl auch deutlich geringer. Übersehe ich hier was? “

Ich würde nicht unbedingt „übersehen“ sagen, aber es geht schon prinzipiell darum, dass die Sicherheitsanlagen im Portfolio von sich selbst noch nie die große Renditerolle gespielt haben. Egal wie die Zinsen bei Anleihen und Bankeinlagen sind, ihre PRIMÄRE Rolle im Portfolioaufbau ist nicht unbedingt Rendite.

Denn die eigentliche Hauptrendite wird vor allem mit den Aktien gemacht. Die sind der langfristig relevanteste Renditetreiber.

Die Sicherheitsanlagen selbst sind im Gegenzug erstmal eigentlich „nur“ noch dazu da, die bei Aktien unvermeidlich auftretenden Schwankungen durch Hinzumischung auf ein persönliches Toleranzmaß einzugrenzen.

Da Rendite ja auch immer zwangsläufig mit Risiko verbunden ist, und dieses Risiko wollen wir bei unseren Sicherheitsanlagen ja eher nicht haben, ist es auch ganz normal und natürlich, das da die Rendite geringer ist.

Diese Frage habe ich mir auch gestellt. Ich habe mich für den „risikoarmen“ Teil meines Portfolios für Festgeld (Festgeldleiter) anstatt Anleihen entschieden.

Wie denn bei jeglicher Geldanlage sollte man sich zuerst einmal mit Informationen versorgen, man sollte sich auch als Einsteiger in der Materie genügend Zeit geben da genau zu hinter blicken, was man möchte und welche Arten der Geldanlagen es gibt und welche letztlich dem eigenen Profil entspricht. Bezüglich der Länge von Anleihen ist für mich die Frage welche Anleihen kaufen mit Erfahrungen einher gegangen, ich wollte vor allem eine relativ kurze und überschaubare Laufzeit. Für mich war es zum Beispiel auch ein Kriterium in eine nachhaltige Technologie zu investieren, zu sehen, dass da eine Art ökologischer Fußabdruck wahrnehmbar ist. Letztlich habe ich dann mein Portfolio um die spannenden Anleihen der deutschen Lichtmiete Invest erweitert, ich kenne die Thematik LED-Beleuchtung und deren Zukunftsaussichten und -wirken, somit war hier eine Entscheidung schnell gefällt. Natürlich hat dies auch erfordert sich da in Prospekte einzulesen und Ratings anzusehen. Da kommt man nicht umhin, aber auch dieser Informationsfluss ist ja lernbar und überschaubar. Andere Anlageformen wie Fonds wären für mich zum Beispiel nicht in Frage gekommen, zumal man oftmals wirklich nicht sehr leicht ein- und vor allem wieder aussteigen kann.