Die zehn größten Fehler beim Vermögensaufbau

Für viele Menschen ist Geld lediglich ein Zahlungsmittel, um Rechnungen oder einige Annehmlichkeiten zu bezahlen. Dass man Geld auch dafür einsetzen kann, damit es für einen arbeitet, ist vielen nicht bewusst oder die Macht des Zinseszins ist zu abstrakt oder die Vorteile erzeugen eine zu geringere Vorfreude. Als Leser dieses Blogs gehe ich einmal davon aus, dass Sie am Vermögensaufbau interessiert sind oder ihn bereits begonnen haben. Wer Vermögen aufbaut hat gleich mehrere Vorteile, u.a.:

- Geldreserven für Notfälle

- Kapital, um es mit hoher Rendite zu investieren

- ein wichtiges Standbein für die private Altersvorsorge

- ein zusätzliches finanzielles Standbein durch regelmäßigen Ertrag der Investments

- Fundament für finanzielle Unabhängigkeit oder finanzielle Freiheit

Damit der Vermögensaufbau auch wirklich vorankommt sind einige Regeln und Hindernisse zu beachten. In diesem Artikel möchte ich nun die zehn Fehler beim Vermögensaufbau nennen, die aus meiner Erfahrung am meisten hinderlich sind.

Die zehn größten Fehler beim Vermögensaufbau

1.) Gar nicht erst ins Handeln kommen

Den ersten Fehler beim Vermögensaufbau begeht ein Großteil der Bevölkerung in unserem Land, und zwar erst gar nicht mit dem Vermögensaufbau zu beginnen. Im Laufe der Zeit habe ich mittlerweile schon so viele Ausreden gehört, warum man mit dem Vermögensaufbau nicht beginnen konnte, dass ich fast schon einen separaten Blogartikel mit den „Best of – Ausreden“ schreiben könnte. „Brauche das Geld gerade für andere Dinge“, „der Aktienmarkt ist gerade zu teuer / zu unsicher“, „Sparen lohnt sich nicht mehr“, usw. Berücksichtigt man den Effekt des Zinseszinses, der erst in einigen Jahren richtig zur Geltung kommt, verzichten viele Menschen mittelfristig Jahr für Jahr auf einen fünfstelligen Eurobetrag.

2.) Den Vermögensaufbau nicht zu automatisieren

Jeder Mensch durchlebt unterschiedliche Zeit mit wechselnden Emotionen und als Folge beschäftigen wir uns mit einigen Themen mal mehr und mal weniger. Daher ist es wichtig, dass der Vermögensaufbau automatisiert wird. Das bedeutet das Geldstromsystem bzw. Mehrkonten-Modell anzuwenden und in regelmäßigen Intervallen zu investieren. Bei einem aktiven Vorgang kann es sein, dass dies vergessen wird oder man von Zeit zu Zeit versucht den Markt zu timen, was einerseits selten klappt und zum anderen Zeit sowie Nerven rauben kann.

3.) Sich nicht ausreichend zu informieren

Obwohl die Grundlagen für den Vermögensaufbau noch nie so einfach umsetzbar waren wie heutzutage, muss man sich schon im Vorfeld gut informieren. Natürlich gibt es viele Informationen bereits im Netz, jedoch erhält man hier lediglich kurze Einblicke aus dem großen Bild und man sollte sich anschauen, wie viel der Betreiber der Webseite, des YouTube-Kanals oder Podcast selbst bereits erreicht hat. Denn eine Rat gebende Person kann andere Menschen nur bis maximal zum eigenen erreichen Niveau verhelfen. Zwei bis drei gute Bücher zum Thema Vermögensaufbau zu lesen oder einen Onlinekurs zum Vermögensaufbau zu buchen, von jemanden, der das eigene Vorhaben schon erfolgreich umgesetzt hat, sind schon Pflicht. Im Vergleich zum Vermögen, welches mit dem Wissen anschließend aufgebaut wird, sind die Investitionsausgaben in entsprechende Bildung sehr gering.

4.) Teure Produkte auswählen

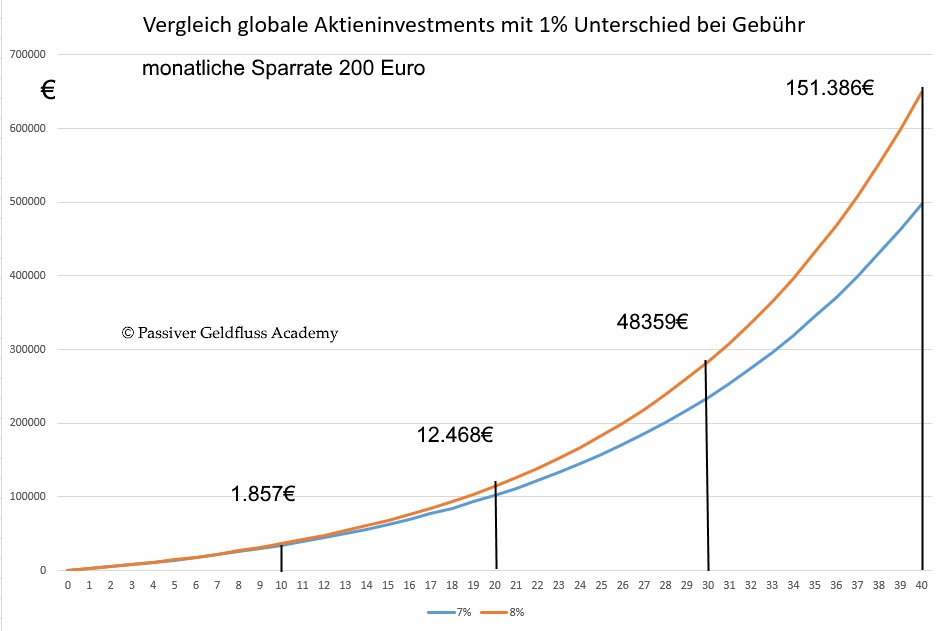

Häufig erlebe ich es, wie über die Gebühren beim Kauf oder Verkauf von Wertpapieren debattiert wird. Für den langfristigen Vermögensaufbau haben die Ordergebühren allerdings so gut wie keine Bedeutung. Wesentlich wichtiger sind die laufenden Gebühren. Wer statt einem kostengünstigen ETF auf einen um 1,0 bis 1,5% teureren aktiv gemanagten Fonds zurückgreift, wird miterleben dürfen, wie der Effekt des Zinseszins gegen einen arbeitet (siehe Grafik).

Der Unterschied zwischen einer Verzinsung von 7% und 8% im langfristigen Zeitraum bei einer monatlichen Sparrate von 200 Euro.

5.) Die Psychologie zu unterschätzen

Der Vermögensaufbau ist kein Sprint, sondern ein Marathon, der sich über etliche Jahre erstreckt. In dieser Zeit kann viel passieren. So können bei einer Wirtschafts- oder Finanzkrise Ängste und Sorgen so stark werden, dass man Fehler macht. Die weitaus meisten Fehler an der Kapitalmarkt-Börse passieren, weil Menschen ihre Emotionen nicht im Griff haben. Insbesondere die Gefahr eines Verlustes ist für viele nur schwer zu ertragen. Um endlich diese schlaflosen Nächte wieder loszuwerden verkaufen Anleger ihre langfristigen Investments mit großem Verlust. Hier hilft Diversifikation und sich auf wirtschaftliche Krisenzeiten und auf die Psychologie des Verlustes vorzubereiten.

6.) Nicht die Verantwortung für sein Handeln zu übernehmen

Grundsätzlich erkennt man erfolgreiche Menschen schon daran, ob sie Verantwortung übernehmen für ihr Handeln oder immer die Schuld anderen Umständen oder Menschen geben. Das gilt erst recht bei der Geldanlage und schon beim Umgang mit Geld, was jeder zur Chefsache hochstufen sollte. Zwar kann man sich bei anderen informieren oder weiterbilden und in speziellen Fällen von Menschen mit entsprechender Erfahrung Rat einholen, jedoch bleibt die Verantwortung beim Privatanleger. Nur so kann er selbst lernen und getroffene Investmententscheidungen überprüfen bzw. hinterfragen.

7.) Den wiederkehrenden Verlockungen zu verfallen

Gerade wer die ersten zehntausende von Euro an Vermögen aufgebaut hat, muss noch sehr auf der Hut sein. Denn die Verlockung eines schicken neuen Autos oder die Ersparnisse für andere Konsumgüter zu verschwenden ist groß. Hier hilft zum einen das weitgehende Automatisieren und auf der anderen Seite, muss der Vermögensaufbau eine hohe Priorität erhalten. Das erreicht man zum Beispiel damit, dass er mit Zielen und Vorhaben assoziiert wird, die man später unbedingt erreichen möchte. Hat man dies nicht, ist der Reiz des kurzfristigen Sportwagens größer als das langfristige Ziel.

8.) Seine Geldanlage nicht ausreichend zu diversifizieren

Eine zu einseitige Aufstellung ist beim langfristigen Vermögensaufbau keine gute Idee. Manche Aktionäre argumentieren, dass sie die Unternehmen ihrer drei Aktien sehr genau analysiert hätten. Hier muss man bedenken, dass heutzutage schon sehr viele Informationen zu bekommen sind, aber frühzeitig von ernsten Schwierigkeiten bekommen nur wenige Insider mit. Selbst der erfolgreiche Investor Warren Buffett hält immer ein Bündel aus Unternehmensanteilen. Denn Rendite und Risiko hängen immer voneinander ab und wer nur auf die Rendite schaut, den holt irgendwann das Risiko wieder auf den Boden der Realität zurück.

9.) Kurzfristige Börsennachrichten zu wichtig zu nehmen

Kurse erzeugen im Standardfall Nachrichten und nicht umgekehrt. An der Börse sind etliche Teilnehmer mit unterschiedlichen Interessen am Werk, was sich durch tägliche oder sogar stündliche Schwankungen bemerkbar macht. Während kurzfristige Trader oft auch nur in diesem Zeitintervallen unterwegs sind, möchte Investoren über Jahre hinweg investiert bleiben. Für den langfristigen Vermögensaufbau sind tägliche Nachrichten nicht relevant, zumal sie oft am nächsten Tag schon wieder obsolet. Im Juni 2016 brach der Deutsche Aktienindex DAX nach dem Brexit-Votum um fast 1.000 Indexpunkte ein, um diesen temporären Rückgang noch am selben Tag fast wieder vollständig aufzuholen.

Während Korrekturphasen wurde ich auch schon gefragt, ob man denn nun Sparpläne für Aktien bzw. Aktien-ETF stoppen sollte. Das ist keine gute Idee, weil man bei günstigeren Kursen auch mehr ETF-Anteile pro Kauf erhält.

10.) Ungeduld und fehlende Beharrlichkeit

Am Kapitalmarkt kann es über einige Jahre nicht so recht aufwärts gehen, dafür gibt es einzelne Jahre mit sehr hohen Wertzuwächsen. Hier braucht man eine gehörige Portion Geduld und Hartnäckigkeit. Bei Investments in Aktien sollte man einen Zeithorizont von mindesten 10, besser mehr als 15 Jahre mitbringen. Auch der Versuch vor einem längeren Kursrückgang rechtzeitig aus dem Markt auszusteigen, um dann pünktlich zum Beginn eines langen Aufwärtstrends wieder investiert zu sein, funktioniert in der Praxis so gut wie nie.

Fazit

Aus meiner Sicht gibt es keinen ernsthaften Grund nicht unverzüglich mit dem Vermögensaufbau zu beginnen oder ihn weiter voranzutreiben. Wer meint, keine 25 oder 50 Euro pro Monat zur Verfügung zu haben, der findet auf der Seite erfolgreich sparen zahlreiche Tipps, um sogar monatlich mehr als 100 Euro zur Verfügung zu haben. Die auf dieser Seite zusammenstellten Erfahrungen verhindern die größten Fehler beim Vermögensaufbau. Jedes verlorene Jahr, jeder verlorene Monat durch Zögern oder Ausreden finden, wird dafür sorgen, dass Ihnen zukünftig viele tausend Euro pro Jahr fehlen werden. Wer es gleich richtig angehen will, findet alle notwendigen Anleitungen und Grundlagen für den Vermögensaufbau in der Passiver Geldfluss Academy.

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

- Sie möchten eine höhere Lebensqualität und mehr innere Zufriedenheit erreichen?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich in einen der kostenlosen Newsletter von finanziell umdenken ein.

Zum Weiterlesen:

- Millionen Menschen verzichten auf viele tausend Euro und haben unnötig finanzielle Sorgen

- Zehn gute Gründe für den Vermögensaufbau

- Aktien-Investments als passives Einkommen

- Wann sollte ich Aktien verkaufen?

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

- Die Vorteile regelmäßiger Dividenden für den Urlaub

- Was sind die Geheimnisse von erfolgreichen Menschen?

- Mit dem richtigen Money Mindset mehr Geld anziehen

- Wie kann ich mich vorbereiten, falls es doch einen Euro-Crash geben sollte?

- Monatliche Dividende

- Denke nach und werde reich

- Finanzielle Unabhängigkeit und Reichtum – worin besteht der Unterschied?

- Aktien mit hoher Dividende als Alternative für High Yield-ETF?

1 Antwort

[…] Die zehn größten Fehler beim Vermögensaufbau >> Finanziell umdenken! […]