Hohe Dividende mit ETF – Ausschüttungsrendite von 7,1% und einige Änderungen

Pünktlich zum Beginn des neuen Jahres erfolgt eine weitere Aktualisierung des High Yield/Dividend Depot – ein Musterdepot mit dem Ziel eine hohe Dividende mit ETF und eine hohe Zinszahlung mit ETF zu erhalten. Es gibt diesmal einige Veränderung im Ertragsdepot und ich nutze diese Aktualisierung, um noch einmal einige grundlegende Aussagen zu ETFs mit einer hohen Dividende und hohen Zinszahlung zu treffen. Es lohnt sich also diesen Artikel bis zum Ende zu lesen.

Das Ertragsdepot oder auch High Yield/Dividend Depot genannt, ist ein Musterdepot, welches ich 2011 ins Leben gerufen habe, mit dem Ziel für Anleger eine hohe Ertragsrendite in Form von Zinsen und Dividenden zu erzielen. Die Bündelung von mehreren Dutzend oder sogar mehrere hundert riskanteren Aktien und Anleihen in einem ETF, sorgt für Privatanleger für ein möglichst hohes passives Einkommen, ohne dabei gleichzeitig zu viel Risiko einzugehen. Damit können insbesondere diejenigen profitieren, die weniger Wert auf den Vermögensaufbau, sondern mehr auf den Ertrag legen, wie beispielsweise Leute im Ruhestand oder Menschen in der finanziellen Freiheit, wie ein Privatier oder alle, die einfach ihre monatliche Einkünfte aufbessern möchten.

Zur Erinnerung: Das High Yield/Dividend Depot ist als eine Komponente bzw. Ergänzung eines diversifizierten Portfolios zu sehen und dient als spezielle Strategie bzw Akzentuierung eines Wertpapier-Portfolios, welches als Kerninvestments Standard-Indizes oder eine über Länder und Regionen diversifizierte Auswahl an Aktien beinhaltet. Bei einer Übergewichtung solcher Investments besteht im Laufe der Zeit sonst durchaus das reale Risiko einer Underperformance gegenüber dem Gesamtmarkt von Aktien und Anleihen.

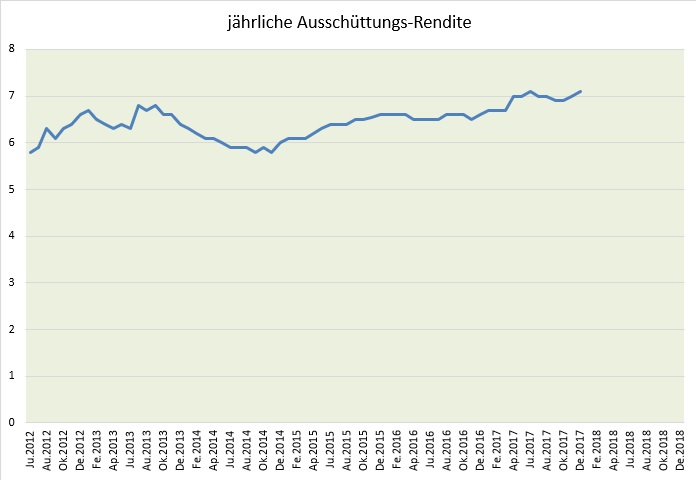

Die Ertragsausschüttung des Muster-Depots lag Ende Dezember 2017 bei 7,1% p.a. Das ohnehin schon hohe Niveau der Dividendenzahlung und Zinszahlung wurde somit bestätigt. Im Jahr 2018 wird dieses Niveaus nicht ganz gehalten werden können, denn im im April 2017 gab es bei einigen Aktien-ETFs von iShares eine Sonderausschüttung, weshalb das Niveau der Ausschüttungsrendite im Frühjahr und Sommer 2018 leicht absinken dürfte.

Welch üppigen Erträge Privatanleger auf diese Weise pro Monat durch derartige Investments erwarten können, hatte ich in den früheren Artikeln: Größenordnung der monatlichen Ertragsrendite bei Dividenden-Aktien und Merken Sie sich den Wert 3,50 Euro vorgerechnet.

Die jährliche Ertragsrendite des High Yield/Dividend-Depots seit 2012

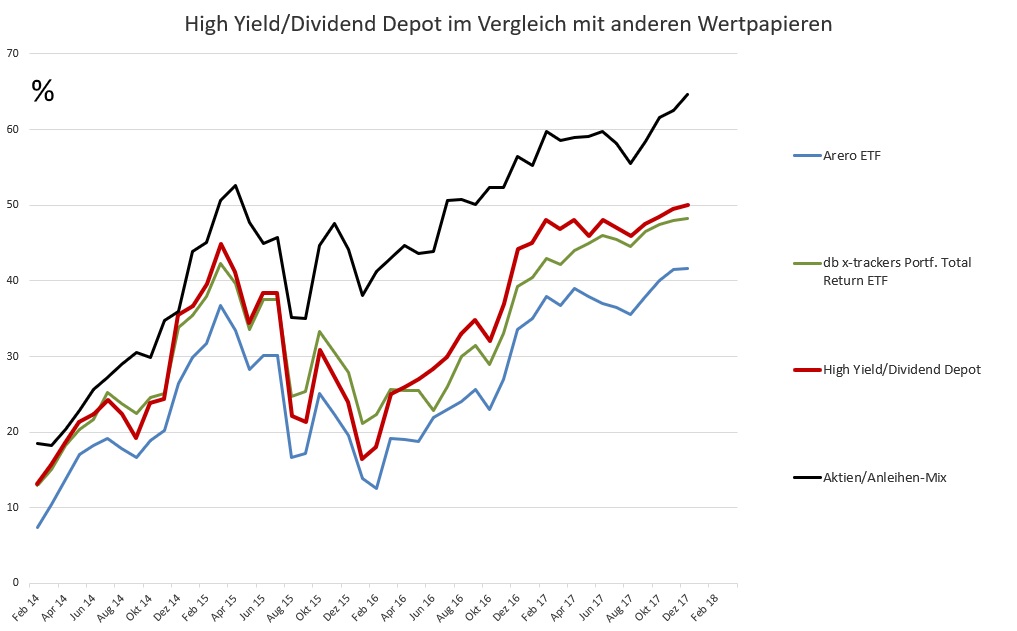

Gesamtperformance mit anderen ETFs und Indizes

Auf der Seite des Ertrag-Depots High Yield/Dividend Depot gibt es jeweils eine Gegenüberstellung mit anderen Anlageklassen oder ETFs mit mehreren Anlageklassen. Bereits zum Beginn des Ertrags-Depots sagte ich, dass dieser Vergleich kein sportlicher Wettkampf werden soll. Aber Vergleiche und Gegenüberstellungen sind hier sehr hilfreich, um zu überprüfen, wie die Entwicklung des Ertrag-Depots verläuft. Vor allem bei einer deutlichen Underperformance gegenüber vergleichbaren Investments wäre das Ende dieses Projekts ziemlich nahe.

Zu sehen ist in der nächsten Grafik jeweils die Gesamtperformance in Prozent – also Kursveränderung plus Ausschüttungen. Start war bereits der Juli 2011 und die Werte zum Start sind bekannt, jedoch sind von 2011 bis 2013 zu viele Monate dabei, in denen die Gesamtperformance nicht explizit festgehalten worden ist. Aus diesem Grund beginnen diese Investments in der Grafik auch nicht am selben Ausgangswert, was sie jedoch tatsächlich im Juli 2011 getan haben. Das High Yield/Dividend Depot ist an der roten Kurve zu sehen.

Gesamt-Performance des High Yield Depots im Vergleich zu anderen Anlageklassen.

Das erste, was hier auffällt, ist die Outperformance eines 50/50 Aktien/Anleihen-Mix (schwarz). Der Anleihen-Anteil sind hier Staatsanleihen der Eurozone mit Investmentgrade. Insbesondere im Korrekturjahr von März 2015 bis Februar 2016 verlor dieses gleich gewichtete Pärchen wesentlich weniger an Wert als die anderen hier aufgeführten Investments. In den darauffolgenden Hausse-Monaten am Aktienmarkt holten die anderen ETFs mit vermögensverwaltendem Charakter und das Ertrags-Depot wieder etwas auf, ohne den „trivialen“ Aktien-/Anleihen-Mix einzuholen. Im Herbst 2017 baute der Mix seinen Vorsprung sogar wieder aus.

An dieser Stelle der Hinweis, dass Sie auf der Seite Weltportfolio – Beispiele und Entwicklung solch ein Aktien-Anleihen-Mix im Vergleich zu anderen einfach für Privatanleger umsetzbare Weltportfolios regelmäßig verfolgen können. Einmal monatlich aktualisiere ich die drei dort gezeigten Beispiele.

Passend zum Thema auch noch der Hinweis, dass solch ein trivialer Aktien-Anleihen-Mix in erster Näherung als Benchmark für sogenannte Mischfonds eine gute Hilfe gibt. Denn Mischfonds sind bei Privatanlegern noch immer die beliebtesten Investment-Instrumente, da hier ein aktives Management zur richtigen Zeit die richtige Anlageklasse übergewichten soll. Ob dies auch wirklich gelingt, haben wir im früheren Artikel Performance von Mischfonds berichtet.

Was mich hier zusätzlich interessiert, ist der Vergleich mit anderen ETFs, die eher vermögensverwaltenden Charakter haben, also auch Anleihen und Rohstoffe enthalten. Arero und Portfolio Total Return von db x-trackers sind ziemlich prominent und über beide wird häufiger in Artikel und Fachzeitschriften berichtet. Das Muster-Depot enthält ebenfalls Anleihen, die jedoch durchaus unterhalb des Investmentgrade liegen (Junk Bonds).

In den letzten Monaten verkürzte sich der Abstand zum Portfolio Total Return von db x-trackers. Ein Grund mag darin liegen, dass derzeit die Liquidität im Muster-Depot derzeit relativ hoch ist und damit der Anstieg am Aktienmarkt nicht in vollem Umfang beim Muster-Depot angekommen ist.

Trotz der „sportlichen“ Ausrichtung der ETFs im Musterdepot, braucht es sich also bislang vor anderen Indizes oder Anlageklassen nicht zu verstecken. „Bislang“ deshalb, weil eine echte Bewährungsprobe wie ein globaler Anstieg der Leitzinsen oder ein Bärenmarkt noch aussteht. Darauf bezogen sich meine obigen Aussagen zum Risiko, weil High Yield-Investments in wirtschaftlich schwierigen Zeiten im Standardfall mehr leiden als solide Unternehmen mit einer komfortablen Gewinnmarge.

Wichtige Anmerkungen zum Stellenwert eines Ertragsdepots in einem gesamten Portfolio

Jetzt komme ich zu einem Punkt, der mir sehr am Herzen liegt. Zwar schreibe ich zum Beginn des Artikels jeweils Formulierungen wie:

„Das High Yield/Dividend Depot ist als eine Komponente bzw. Ergänzung eines diversifizierten Portfolios zu sehen und dient als spezielle Strategie bzw Akzentuierung eines Wertpapier-Portfolios, welches als Kerninvestments Standard-Indizes oder eine über Länder und Regionen diversifizierte Auswahl an Aktien beinhaltet. Bei einer Übergewichtung solcher Investments besteht im Laufe der Zeit sonst durchaus das reale Risiko einer Underperformance gegenüber dem Gesamtmarkt von Aktien und Anleihen.“

Jedoch scheint diese wichtige Bemerkung häufig unterzugehen. So habe ich in einigen Fällen im Coaching Anleger, die ihr gesamtes Portfolio mit hochausschüttenden ETFs zusammengestellt haben. Eine übliche Frage ist dann, warum die Kursentwicklung hinter DAX, Dow & Co hinterhinkt. Dazu sollte man sich in Erinnerung rufen, dass eine sehr hohe Dividende mehr auf Schwierigkeiten im Unternehmen hindeutet und weniger ein Qualitätsmerkmal ist. Junkbonds heißen übersetzt Schrottanleihen. Sowohl bei Anleihen als auch bei Aktien haben wir es hier mit Investments von verminderter Qualität zu tun. Das hauptsächlich interessante ist die hohe Ertragsverwendung und im Mantel eines ETFs das für Privatanleger begrenzte Risiko wegen der hohen Anzahl dieser Investments.

Also bei beiden Anlageklassen Anleihen und Aktien ist jeweils eine Underperformance gegenüber dem Marktdurchschnitt ziemlich wahrscheinlich. Zudem wird ja ein Großteil der erzielten Gesamtrendite ausgezahlt und entsprechend von Index des jeweiligen ETF abgezogen.

Passend zum Thema: Die gängigsten Gründen, warum das eigene Aktiendepot schwächer performt als der Marktdurchschnitt, hatte ich im Artikel: „Wie kann ich de Performance meines Aktiendepots verbessern?“ aufgelistet.

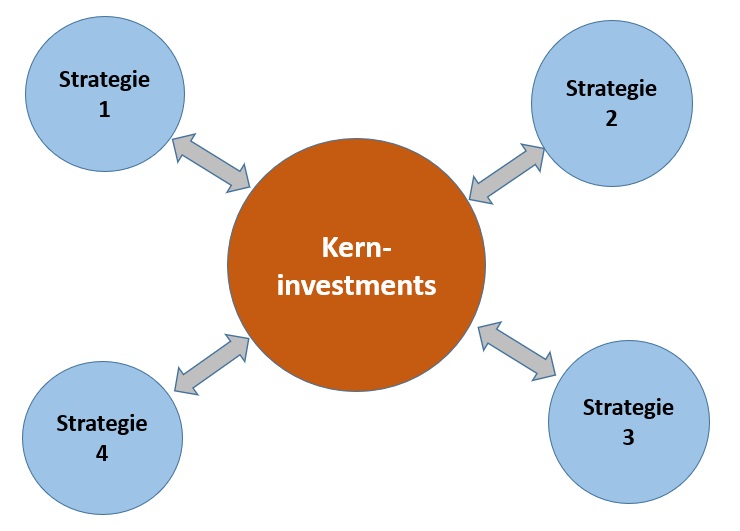

Das Ertragsdepot ist letztendlich als eine zusätzliche Strategie von bereits vorhandenen Kerninvestments zu sehen, bestehend aus Index-ETFs bzw. diversifizierte Einzel-Aktien, wie es folgende Grafik zeigt. Wie man sein Kernportfolio inklusive etwaiger zusätzlicher Strategien so selbst zusammenstellt, dass man nicht schlechter als die durchschnittliche Marktrendite, sondern eher sogar besser abschneidet, besprechen wir ausführlich und detailliert in der Passiver Geldfluss Academy.

Ein Portfolio mit Kerninvestments kann durch zusätzliche Strategien ergänzt werden

Welche Veränderungen gab es im Ertrags-Depot

In der letzten Aktualisierung im Oktober 2017 habe ich meine Einschätzung der ETFs im Ertrags-Depot für das zurückliegende Jahr gegeben und die positiven und negativen Entwicklungen herausgestellt. Dieses Mal dient diese Übersicht dazu, welche ETFs das Musterdepot verlassen mussten und welche neu hinzugekommen sind.

![]()

Folgender ETF verstärkt zukünftig das High Yield/Dividend-Depots

- PowerShares Global Listed Private Equity Portfolio (US73935X1954)

Dieses Investments ist eigentlich kein ETF, sondern ein Fonds, was auch an den hohen Gebühren von über 2% zu sehen ist. Er bildet jedoch weitgehend den Red Rocks Global Listed Private Equity Index ab. Enthalten sind Private Equity Unternehmen, MLP und andere Beteiligungsgesellschaften, die als Einzel-Investment in Deutschland teilweise Nachteile oder Aufwand mitbringen. Da dieses Fonds-Investments einem die Arbeit abnimmt bzw. die Nachteile vom Hals hält, ist aus dieser Sicht der höhere Preis nicht ganz unberechtigt. PowerShares Global Listed Private Equity Portfolio ist schon seit langem im ETF Rendite Premium gelistet, denn die jährliche Ausschüttungsrendite schwankte zwischen 4 und über 10% p.a. Weitere Informationen können Sie hier einsehen.

![]()

Folgende ETFs mussten das High Yield/Dividend-Depots verlassen

- SPDR S&P Emerging Markets Dividend ETF (ISIN: IE00B6YX5B26)

Das Ausscheiden dieses ETFs aus dem Muster-Depot hatte ich bereits im Juli 2017 angekündigt und wurde zum Ende des Jahres 2017 umgesetzt. Auch in 2017 gab es wieder eine Underperformance zu seinem ebenfalls im Muster-Depot befindlichen „Kollegen“ von iShares. - Deka DAXPlus Maximum Dividend ETF (ISIN: DE000ETFL235)

Ebenfalls zum Ende des Jahres aus dem Muster-Depot ausgeschieden ist dieser ETF. Hier die Begründung in der Aktualisierung von Juli 2017. Alleine in den letzten 12 Monaten betrug die Underperformance (Kursveränderung inklusive Dividendenzahlungen) gegenüber dem zugrunde liegenden HDAX rund 7%.

Zusätzlich zum Austausch der genannten ETFs wurden einige Anteile des iShares Dow Jones Asia Pacific Select Dividend 30 (ISIN: DE000A0H0744) und iShares J.P. Morgan $ Emerging Markets Bond ETF (ISIN: IE00B2NPKV68) hinzugekauft. Beide Investments hatten im Jahr 2017 aus unterschiedlichen Gründen korrigiert und bieten entsprechend niedrigere Kaufkurse als vor einem Jahr.

Noch keine Entscheidung ist bzgl. der beiden dividendenfokussierten Aktien-ETFs, die Europa abdecken gefallen.

Welche Struktur steckt eigentlich hinter dieser Depotzusammenstellung?

Das fragte mich Chris in diesem Kommentar. Ich muss ganz ehrlich gestehen, dass es mir nicht mehr ganz so schnell eingefallen ist, wie ich im Jahr 2011 bzw. 2012 vorgegangen bin. Die Seite Ausschüttungsrenditen von ETFs und die ausführliche Übersicht ETF Rendite Premium entstanden etwa zeitglich, bzw. kurz hintereinander. Anschließend habe ich aus der üppigen Auswahl von ETFs einige für ein Ertragsdepot herausgesucht, die sowohl bei Anleihen als auch bei Aktien die großen Regionen Nordamerika, Europa, Asien-Pazifik und Schwellenländer einigermaßen gemäß der Marktkapitalisierung abgebildet haben. Dabei habe ich Investments mit eher mittlerer und hoher Ausschüttungsrendite bevorzugt. Wie zusätzlich noch der ETF mit US-Dividenden-Aristokraten in das Depot gelangen konnte, weiß ich aus heutiger Sicht ehrlich gesagt nicht mehr genau. Möglicherweise sollte dieser ETF ein Repräsentant des Dividendenwachstums sein – was die anderen ja größtenteils nicht sind.

Explizit nicht habe ich damals nur die ETF mit der höchsten Ertragsrendite zusammengesucht.

Mein eigenes Portfolio sieht so aus wie oben mit der Kombination aus Kerninvestments und zusätzlichen Strategien beschrieben. So würde ich heute auch vorgehen, um ein frisches Portfolio zusammenzustellen. Im Kern der Marktdurchschnitt und drumherum einige Strategien als zusätzliche Würze. Schon allein eine Dividendenstrategie – unabhängig von der Höhe der Dividendenrendite – ist schon eine Abweichung vom Marktdurchschnitt.

Passend dazu zum Abschluss dieses Artikels vielleicht noch folgende Worte: Grundsätzlich gibt es nicht das „eine perfekte Weltportfolio“. Diese Erkenntnis sollte jeder Leser dieses Artikels gewinnen. Vor etwas mehr als einem Jahr wurden in einer Blogparade durchaus namhafte Finanzblogger aufgerufen über ihre Sicht eines Weltportfolios zu berichten. Die Ergebnisse waren für mich ein wenig erschreckend, aber auch beruhigend zugleich, wie unterschiedlich die Ansichten sein können – selbst von Leuten, die sich regelmäßig mit diesem Thema beschäftigen und darüber berichten. Daher habe ich mit der Seite Weltportfolio – Entwicklung und Beispiele explizit sehr einfache Lösungen gegenübergestellt, die oft schon ähnlich gut performen wie komplizierte Zusammenstellungen eines Portfolios.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, tragen Sie sich rechts oben in den kostenlosen Newsletter von finanziell umdenken ein. Holen Sie sich mit der Anmeldung in den Newsletter zusätzlich das gratis eBook „Wie nahe sind Sie bereits Ihrer finanziellen Unabhängigkeit?“

Zum Weiterlesen:

- Schritt für Schritt zum systematischen Vermögensaufbau

- Mit Aktien zum finanziellen Wohlstand

- Die Geldanlage der Zukunft

- Warum meiden so viele Menschen in Deutschland Aktien?

- Aktien kaufen für Anfänger – Einmalzahlung oder schrittweise investieren?

- Warum steigt der Kurs von Aktien, obwohl das Unternehmen keinen Gewinn erzielt?

- Aktien oder Aktien-ETFs oder beides?

- Quantitative Analyse – Gemeinsamkeiten von Gewinner-Aktien

- Bargeld statt Buchgewinn – Mit Hochdividendenwerten zum passiven Monatseinkommen

- Das Leben in der finanziellen Unabhängigkeit – Teil 1: Unendlich viel Freizeit

- Schritt für Schritt zur finanziellen Unabhängigkeit

- Über 60 Aktien-ETFs und Anleihen-ETFs mit hoher Ausschüttungsrendite

- Wertzuwachs von Kapitalvermögen ist höher als bei Arbeitseinkommen

- Hohe Dividendenrendite oder hohes Dividendenwachstum?

Hallo Lars,

Du hast einen wirklich tollen Blog. Darum habe ich ihn auch gleich meiner Finanzblogroll hinzugefügt. Es würde mich wirklich sehr freuen, wenn Du die Zeit findest, auch bei meiner Interviewserie mitzumachen.

Beste Grüße

Alexander

Hallo Lars,

vielen Dank für diesen neuen Artikel auf diesem super Blog!

Vor einiger Zeit hatten wir bereits diskutiert bei welchem Broker der Erwerb dieser Papiere seit dem 01.01.2018 überhaupt noch möglich ist? Bei der comdirect ist dies definitiv nicht mehr möglich , habe heute hartnäckig am Telefon gehangen und die Kundenberaterin hat jeweils 2x mit der Abteilungsleiterin und dann noch mit der Fachabteilung geprüft. Ich wollte u. a. den REM (iShares) kaufen und angeblich hat die Fondsgesellschaft hier einen Riegel vorgeschoben. Ein Kauf in Deutschland (z. B. über die comdirect) ist nicht mehr möglich , ebenso wenig für z. B. MORL , SDIV oder den oben erwähnten PowerShares Global Listed Private Equity Portfolio (US73935X1954). Wie man sieht alles verschiedene Fondsgesellschaften, daher wohl ein generelles Problem mit „US“ Papieren bzw. „Non EU“ Papieren ?

Lars, eventuell könntest du darüber nochmal ein eigenes Thema machen ? Wäre doch schade wenn diese Papiere gar nicht mehr zu erwerben sind. Möglicherweise ist Lynx Brokers hier eine Option ?

Hoffe jemand hat hier bereits den Durchblick für 2018 ?

Viele Grüße

Eberwinz

Vielleicht ist das der Grund für nicht mehr mögliche Käufe von ETF: https://boerse.ard.de/boersenwissen/anlegerschutz/banken-verweigern-wertpapier-kaeufe100.html

Hoffentlich wird sich das bald wieder einspielen.

VG

Lars

Das ist soweit bekannt, die Frage ist vielmehr: Welche Broker lassen den ETF-Kauf ohne KIID noch zu? Hier gibt es verschiedene Aussagen und Unsicherheiten. Z.B. listet DeGiro alle ETFs unverändert, kaufen kann man aber keinen ausländischen mehr. Bei anderen Brokern das gleiche Bild. Die Frage ist also: Bei welchen Brokern kann man diese ETFs noch kaufen, IB?, CapTrader?, Lynx? In der Wertpapiersuche tauchen sie auf, aber kann ich sie dann auch wirklich kaufen? Habe keine Lust, einen Account dort zu eröffnen und dann ist dort das gleiche Dilemma.

Gruß.

Bei onvista gehen die meisten US-ETFs noch, zumindest die mit einer Zweitlistung an einer deutschen Börse, was sehr häufig der Fall ist.

Die Info ist aktuell, mehrere Titel letzten Woche gekauft.

Vielen Dank für die Info! 🙂

Guten Morgen zusammen,

Ich habe nun bei Lynx angefragt und folgende positive Antwort erhalten – demnach werde ich gleich Nägel mit Köpfen machen und einige Papiere erwerben:)

….

Sehr geehrter Herr xxx,

vielen Dank für Ihre Nachricht.

Gerne bestätigen wir Ihnen, dass sämtliche von Ihnen genannten Wertpapiere über unser System gelistet sind und Ihnen somit zum Handel über LYNX zur Verfügung stehen:

ISHARES MORTGAGE REAL ESTATE in USD und MXN

ETRACS MONTHLY PAY 2XLEVERAG in USD

GLOBAL X SUPERDIVIDEND ETF in USD

GLOBAL X GOLD EXPLORERS ETF in USD

BETASHARES AUS TOP 20 EQ YLD in AUD

YIELD SHARES HIGH INCOME ETF in USD und MXN

Sollten Sie weitere Fragen haben, stehen wir Ihnen selbstverständlich gern persönlich unter +49 (0)30 – 303 28 669-0 oder per E-Mail zur Verfügung. Weitere hilfreiche Informationen finden Sie online in unserem Service Center.

Mit freundlichen Grüßen

LYNX Service-Team

Hallo Lars

Vielen Dank für deine interessante Blogs!

Ich bin 37 Jahre alt und plane ein passives Einkommen aufzubauen. Ich möchte 24000.- im Jahr anlegen und suche ein Feedback zu meiner Zusammenstellung.

Ich habe mir überlegt die 24000.- pro Jahr in 3 ETF’s aufzuteilen und zwar wie folgt:

1. Vanguard FTSE All-World UCITS ETF zu 8000.- Aussschüttungsrendite 2.2%

2. The Global X SuperDividend® ETF zu 8000.- Aussschüttungsrendite 7.8%

3. iShares Mortgage Real Estate ETF zu 8000.- Aussschüttungsrendite 9.72%

Mit dem Vanguard FTSE All-World erwarte ich eine Performance von 8% pro Jahr. Das heisst, nach ca. 25 Jahre würde ich die 2 Millionengrenze knacken und somit könnte ich dann von der Rendite gut leben. Nun stellt sich bei mir die Frage ob ich den ganzen Betrag im Vanguard FTSE All-World investieren sollte und sobald die 2 Millionen geknackt worden sind, verkaufe ich einmal im Jahr den Renditeanteil.

Was denkst du?

Oder doch in beiden The Global X SuperDividend® ETF und iShares Mortgage Real Estate ETF damit ich eine garantierte hohe Ausschüttungsrendite von über 7% erhalte?

Vielen Dank!

Hallo Gabriel,

vielen Dank für die Vorstellung Deiner Ideen zur langfristigen Geldanlage. Mit 2.000 Euro pro Monat, die Du investieren kannst, kommst Du in den nächsten Jahren recht schnell voran.

Ein Blog-Kommentar ist nicht unbedingt für eine vollumfängliche Analyse geeignet. Vielleicht vorweg soviel: Der erste ETF von Vanguard ist meiner Meinung nach super.

Die beiden anderen haben wesentlich riskantere Titel im Portfolio. Zwar ist die Ausschüttungsrendite sehr hoch, aber sie geht teilweise auf Kosten der Substanz bzw. die Einzel-Titel entwickeln sich weniger gut als der Gesamtmarkt. Daher würde ich den ersten ETF deutlich höher gewichten als die beiden anderen.

Mein Vorschlag: Schreib mich kurz über das zweite Formular auf https://www.passivergeldfluss.de/kontakt/ an und wir vereinbaren ein halbstündliches Telefoncoaching, für Dich kostenlos. Ich denke, da können wir am besten und schnellsten die gröbsten Punkte klären.

VG

Lars

Hallo Lars,

wie schätzt du es ein, wenn man hauptsächlich ETFs von einem Anbieter (in meinem Fall Ishares) hält?

Diversifizierst du hier auch?

Gruß,

Marcel

Toll das kritische Kommentare nicht veröffentlicht werden.

Welcher Kommentar wurde nicht veröffentlicht? Solange es keine reine Werbung, Beschimpfungen oder Spam ist, wird hier alles veröffentlicht.

Hm keine Ahnung was da los ist.

Hab 2 sehr lange Kommentare verfasst, die leider nicht gepostet wurden.

Hab da jetzt aber echt keine Lust, das alles nochmal zu schreiben…..

Was anderes: Da durch Mifid 2 quasi keine US Isin Etfs handelbar sind, finde ich, das du die aus dem Depot nimmst. Den für den normalen Kleinanleger ist somit das Depot nicht reproduzierbar.

Gruß

Manni

Hallo Manni,

die zwei verschwundenen Beiträge tun mir leid, ich habe ich noch einmal im Spam-Ordner geschaut, aber da ist leider nichts gelandet. :-/

Über die US-ETF, die in Europa nicht mehr handelbar sind, werde ich zum Jahreswechsel entscheiden. Im Newsletter hatte ich den US-Broker http://schwab.com genannt, bei dem die US-ETF (zumindest bislang) weiter gehandelt werden können.

Hallo Lars, hab ne Alternative zum US Etf gefu nden: iShares Listed Private Equity UCITS ETF

ISIN IE00B1TXHL60

Gruß

Manni

Freue mich schon auf die Aktualisierung, kann’s kaum erwarten.

Lieben Gruß und ein gutes Neues.

Manni

Über die Onvista Bank sollten US ETfs handelbar sein. Ich habe auch ETNs von UBS. Im Januar nochmal dazugekauft. Wohne allerdings in Österreich. Sollte aber doch keinen Unterschied machen.

Z.B US37950E5490 oder den ETN von UBS US90269A3023.

Viele Grüße

Arno

Danke für den Hinweis!

Meinst du ETN oder ETF? Bei ETN besteht ein Emittentenrisiko und ist somit zu unterscheiden von ETF, die im Fall einer Involvenz des Anbieters von anderen Anbietern übernommen werden und daher für Anleger diesbezüglich kein Risiko besteht.

Ich habe sowohl ETFs als auch ETNs. Die ETNs sind von UBS Etracs. Bei diesen ETNs besteht allerdings richtig ein Emittentenrisiko. Deshalb bin ich darin auch nicht hoch investiert.

Allerdings sind die Ausschüttungen sehr hoch. Bis zu 20 Prozent und mehr bei monatlicher Auszahlung.Möglich ist das durch einen Hebel mit Faktor 2. Dadurch gibt es auch ein Leverage Risiko. Bei einem Wert von 5 Dollar oder einem Verlust von 60 Prozent innerhalb eines Monats wird die Position von UBS glattgestellt. Deshalb nur etwas für Anleger, welche aktiv ihre Positionen auch managen und rechtzeitig umschichten bzw. immer genügend Cash besitzen um sich wieder in Positionen einkaufen zu können. Die ETNs gibt es natürlich auch ungehebelt. Und der ETRACS Monthly Pay 2xLeveraged Dow Jones Select Dividend Index ETN ist z.B auch nicht ganz so volatil. UBS gilt inzwischen als systemrelevant. Trotzdem verfolge ich deren Geschäftserfolg. Das Risiko besteht.

Mit Global X ETfs habe ich sehr gute Erfahrungen gemacht. Die sind auch je nach Anlageklasse relativ sicher. Ich habe den Reit und den Superdividend global. Beide zahlen monatlich.

Gruß Arno

Wann kommt die Aktualisierung des Depots ?

Das wird noch eine Weile dauern. Aber es steht eine aktuelle Version von ETF Rendite Premium zur Verfügung. https://finanziell-umdenken.info/etf-rendite-premium Dort sind alle wesentlichen Informationen enthalten.

VG

Lars