Erste Erfahrungen mit ETF und der Investmentsteuerreform

Seit dem 01.01.2018 gelten veränderte Besteuerungsgesetze bei ETF und über die Grundlagen hatte ich in diesem Artikel berichtet. Mittlerweile sind mehr als dreieinhalb Monate ins Land gegangen. Zeit für einen ersten kurzen Erfahrungsbericht, welche (sichtbaren) Veränderungen im Vergleich zur Zeit vor 2018 bislang aufgetreten sind. Diese Erfahrungen sind nicht nur meine eigenen, sondern auch von zahlreichen Lesern, die Ihre Fragen unter anderem an mich gerichtet haben. Insbesondere für Freunde, die ETF für eine regelmäßige Ertragsverwendung für ein passives Einkommen nutzen möchten, gab es einige Ernüchterung.

1.) Einige ETF sind nicht zu erwerben

Besonders einige ETF aus den USA sahen sich in der Vergangenheit nicht veranlasst die für den Bundesanzeiger notwendigen Daten rechtzeitig zur Verfügung zu stellen. Die Folge war, dass derartige ETF in Deutschland vor dem 01.01.2018 als intransparent galten. Anleger mussten diese auf eigenes Risiko kaufen, einige Banken erhoben eine Strafsteuer, andere nicht oder nicht konsequent. Genau jene ETF, unter denen auch für Anleger attraktive monatliche Ertragsausschüttungen zahlten – also eine sogenannte monatliche Dividende – lassen sich derzeit nach Aussage einiger Leser nicht an allen Banken kaufen. Als Grund wurde genannt, dass für die ETF nicht alle erforderlichen Daten verfügbar seien.

Also vom Regen in die Traufe?

Wer diese bereits in seinem Depot hat, musste hier im Vergleich zu 2017 immerhin keine erkennbaren Einbußen bei der Ertragsauszahlung hinnehmen, dazu komme ich jetzt im Punkt 2.

2.) Bei einigen ETF sind Ertragssausschüttungen deutlich geringer

Mit zu den beliebtesten ETF bei deutschen Anlegern gehören die von iShares unter der Leitung vom Finanzriesen BlackRock. Im Vergleich zu den Jahren 2012/2013 hatten die iShares-ETF ihre Ausschüttungspolitik bei Dividenden und Zinsen anlegerfreundlicher gestaltet. Gab es zunächst häufiger nur zwei Auszahlungen pro Jahr, konnten sich Geldanlager mit diesen Investmentinstrumenten meisten über vier Auszahlungen pro Jahr freuen. Zum Beginn des Jahres 2018 erste Ernüchterung als iShares-ETF so gut wie keinen Ertrag ausgezahlt haben.

Die Erwartungen waren jetzt für den April 2018 entsprechend ziemlich hoch, aber auch hier blieb es bei eher mageren Erträgen. Als Beispiel sei der iShares STOXX Global Select Dividend 100 (DE) (DE000A0F5UH1) genannt. In den vergangenen Jahren (Ausnahme 2017: Hier gab es eine einmalige Sonderzahlung) wurden bis April etwa zwischen 0,35 und 0,55 Euro pro ETF-Anteil ausgeschüttet. Im Jahr 2018 liegt der an Anleger ausgezahlte Betrag bislang bei knapp 0,10 Euro pro ETF-Anteil.

Blog-Leser Michael hat dankenswerterweise iShares kontaktiert, die seine Anfrage wie folgt beantworteten (nachzulesen als Kommentar unter der Seite des High Yield/Dividenden Depots:

—-

Dear Michael,

Thank you for your interest in our product offerings.

The background to this is that all German funds went through an investment tax reform and therefore funds had to pay a final tax liquidity payment. So this is a one off tax event incurred by the Funds as a result of the change in German Tax.

Give a tax deduction at the beginning of the year, the regular distribution dates have been amended.

1. Will the mentioned (but also other) ETFs continue the regular quarterly distributions or did it change? YES, the fund did not change

2. Will the „skipped“ distributions be paid in a later but higher distribution as mentioned in the distribution calendar? Currently we cannot estimate the amount of distribution

—-

Laut dieser Aussage handelt es sich um ein einmaliges Steuerereignis und ab 2019 soll wieder alles seinen gewohnten Gang gehen. Die Antwort auf die zweite Frage hört sich für mich so an, als ob sich die Erträge im Laufe des Jahres normalisieren würden, aber wahrscheinlich in diesem einen Jahr unterdurchschnittlich ausfallen.

In der ETF-Übersicht ETF Rendite Premium habe ich alle direkten und früheren Ausschüttungen in der Übersicht. Hier fällt mir lediglich bei den ETFs von iShares diese niedrige Ertragszahlung am Anfang diesen Jahres auf. Bei Vanguard, Global X, SPDR oder WisdomTree bewegen sich die bisherigen Ausschüttungen auf dem Level der Vorjahre.

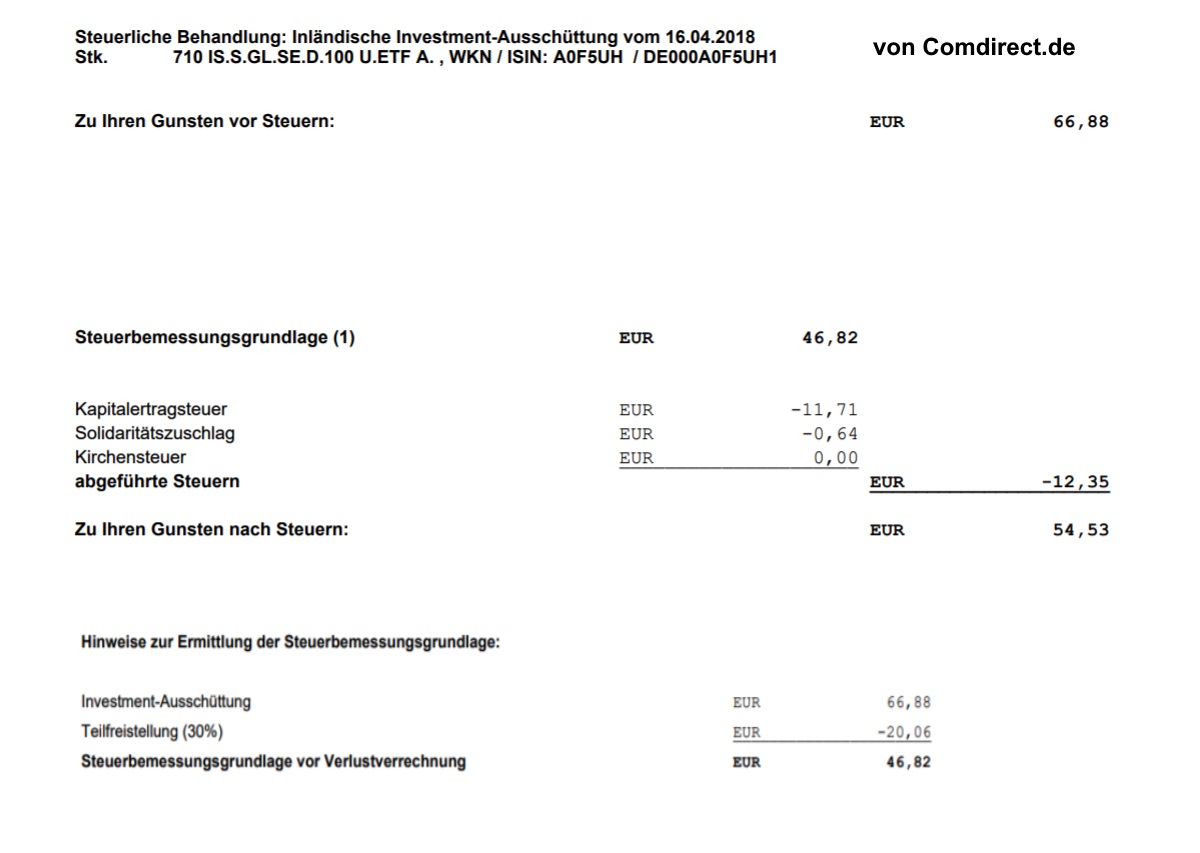

Daher bleiben bei mir Zweifel, warum ausgerechnet nur iShares von der Investmentsteuerreform 2018 so stark betroffen sein soll. Dazu habe ich hier die Angabe zur Besteuerung des oben genannten iShares STOXX Global Select Dividend 100 (DE) (DE000A0F5UH1) im April 2018 in meinem Depot bei der Comdirect angeschaut. Derzeit habe ich 710 ETF-Anteile von diesem Investment.

Steuerliche Behandlung des iShares STOXX Global Select Dividend 100 (DE) (DE000A0F5UH1) im April 2018 in meinem eigenen Depot.

Der iShares-ETF hat von vorneherein nur wenig ausgeschüttet und genau das fällt im Vergleich zu anderen ETF-Anbietern besonders auf.

Fazit

Wir hatten auch schon in der Vergangenheit speziell bei iShares-ETF einige besondere Ereignisse wie nur zwei Auszahlungen statt vier oder eine besonders hohe Teilthesaurierung (entweder 2013 oder 2014), so dass ich dieses Jahr ebenfalls in die Kategorie „kurios“ einordnen würde. Die jährliche Ausschüttungsrendite lag beim hier ausführlich besprochenen globalen iShares-ETF in den letzten Jahren zwischen 3,7 und 5,7%. So lange am Ende des Jahres dieser Zielkorridor eingehalten wird, ist für mich alles im grünen Bereich. Daher heißt es noch abzuwarten oder den ETF-Anbieter zu wechseln. So ist das Angebot mit der ETF-Offensive von Vanguard in Europa zum Beispiel noch vielfältiger geworden.

Bleibt das Problem der nicht handelbaren ETF (siehe Punkt 1). Hier heißt es bei Banken hartnäckig nachzufragen. Je häufiger und dringlicher ein Anliegen vorgetragen wird, desto schneller wird der Broker oder die Bank nach Lösungen suchen.

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, holen Sie sich das gratis eBook „Die 10 größten Fehler beim Umgang mit Geld„. Durch Vermeiden dieser Fehler werden Sie zukünftig spürbar mehr Geld auf dem Konto haben.

Zum Weiterlesen:

- Dividenden Aktien-ETF mit Qualität – welchen Mehrwert können Anleger erwarten?

- Performancevergleich RoboAdvisor und ETF-Weltportfolio

- Zehn gute Gründe für den Vermögensaufbau

- Mit dem richtigen Money Mindset mehr Geld anziehen

- Jetzt geht es gerade nicht oder die wenn-dann-Falle

- Macht Geld glücklich?

- Dividendenwachstum von Dividenden-Aristokraten und Aristokraten-ETF

- Wann sollte ich Aktien verkaufen?

- Kostenloses Online-Training: Die fünf Schritte zur zeitlichen und finanziellen Unabhängigkeit.

- Der Zeithorizont bei der Geldanlage

- Die enorme Macht der kleinen Schritte zum Erfolg

- Wie kann ich mehr Geld verdienen?

Moin Lars,

also ich reime es mir so zusammen:

iShares hat vorbildlich (lange am dtsch Markt, kennt den heimischen Steuerzirkus schon besser) die noetige Abgrenzung zu 2018 erledigt, in dem wirklich alles an aufgelaufenen Ertraegen 2017 in eine Ertragsthesaurierung zum 31.12.17 gepackt, gemeldet und abgegrenzt wurde.

-> i.d.R. hat also jeder Anleger fuer 2017 „mehr“/restlos alle Ertraege versteuern muessen.

Zum 01.01.18 waren die Ertragstoepfe aller iShares ETFs deshalb leer(ausgekehrt) und fuellen sich jetzt wieder allmaehlich neu.

Da seit 01.01. bisher nur wenig/keine Dividenden hereintrudeln, war auch Anf. Januaer bzw jetzt im ersten Quartal wenig zum Ausschuetten an den Anleger in den ETFs vorhanden.

Das duerfte sich in Q2/Q3 wieder normalisieren. Trotzdem ist wegen dem fehlenden Ueberhang zwischen letzter Ausschuettung 2017 und erster Ausschuettung 2018 entsprechend eine Durststrecke (je nach ETF-Ausschuettungstermin kann das wenige Wochen bis 6 Monate ausmachen).

Andere Ausschuetter, die es mit der steuerlichen Abgrenzung 2017 auf 2018 „nicht so genau nahmen“ (zB meine Vanguards) sind „normal“ weitergelaufen (haben also im Jan. -fuer Q4’17- in uebl. Hoehe ausgeschuettet).

Ich glaube, iShares hat (steurlich) korrekt gehandelt – was fuer mich als Anleger suboptimal war, weil dadurch 2017 unerwartet mehr versteuert/steuerlich wirksam ertragsthesauriert wurde – waehrend das anderen auslaend. Fondsgesellschaften wurscht war (vielleicht muss auch noch alles nachtr. revidiert werden?)

Mich wuerde interessieren, wie es bei deinen Nordamerikanern mit Teilfreistellung aussieht?

Ich wuerde erwarten, dass du fuer deine ISINs mit US-Kuerzel keine 30% Teilfreistellung auf Ausschuettungen bekommst, oder? (schon drauf geachtet?)

Das ist m.E. ein richtiger Schuss in’s Knie. Weil Quellensteuer-Anrechnung bei Fonds ist jetzt perdu. Das heisst doch jetzt relative steuerliche Mehrbelastung, oder?

Ich achte deshalb auf europaeische Zulassung (ISIN) meiner ETFs im Depot.

Ich habe noch eine Anfrage bei iShares laufen: bei ein paar kleineren ETFs (SmallCaps, Regionen) wurde mir bei Ausschuettung Ende Januar von der Comdirect keine Teilfreistellung gewaehrt (sind noch nicht im System bei WM Daten?), obwohl IE-Nummern.

Da hoffe ich, dass sich das nachtraeglich noch klaert. LG Joerg

Hallo Jörg,

vielen Dank für Deine Einschätzung und Deine Erfahrung mit kleineren iShares-ETFs. Das hört sich für mich in vielen Punkten nachvollziehbar an.

Guter Hinweis auf die ETFs, die früher als intransparent galten und derzeit teilweise nicht zu kaufen sind. Während die Besteuerung bei ETF mit Teilfreistellung nun auf 18,4% gesunken ist (z.B. iShares im gezeigten Beispiel oder Vanguard), werden bei Global X noch die gewohnten rund 26% Steuern berechnet. Auch hier bin ich gespannt, wie die Bank bzw. das Finanzamt damit zum Jahreswechsel 2018/2019 umgeht. D.h. ob man die zu viel entrichteten Steuern wieder zurückbekommt.

VG

Lars

Danke. Gute unaufgeregte Darstellungsweise: statt 26,4% Steuern nur 18,4% Steuern mit Teilfreistellung.

Das hoert sich lang nicht so dramatisch an, wie statt 30% Teilfreistellung gibt’s GAR NIX im Global_X.

(Trotzdem sind es bei Leuten, die nur von Ausschuettungen leben wollen, halt doch groessere Summen)

Inzwischen hatte iShares geantwortet: Es handelt sich um 3 kleinere SmallCap ETFs (A0RGER, A0Q1YX, A0Q1YY). Alle physisch replizierend (keine Swapper).

Wegen Wertpapierleihe (bzw der Option auf die 100%ige Verleihung) wurden die Fonds zunaechst nicht teilfreigestellt (2x ohne, 1x nur 15%).

Der Gesetzgeber tut so, dass wenn alles „potentiell verliehen werden koennte“, auch die Aktienquote im Zweifel 0% betraegt – also mal wieder

„im Zweifel: erst mal Hoechstbesteuerung“ … so kennen wir sie halt … ;-D

iShares hat nur noch 8 von 304 ETFs fuer die es sich so verhaelt. Sie wollen ggfls die Verleihungsquote auf 49% verringern, und so die 51% Mindestaktienquote erfuellen …

Aber die Muehlen mahlen langsam. Mal sehen, vielleicht aendert sich noch was bis Jahresende.

Die Mini-Ausschuettungen sind mir natuerlich wurscht bei den SmallCap-ETFs. Ich halte sie wegen der (erhofften) starken Kursentwicklung. Mir kommt’s also auf die 30% Teilfreistellung auf die Kursgewinne an, wenn ich in 5-15 Jahren verkaufen sollte (bzw. die ~8% weniger Steuern auf die Kursgewinne).

Ja, ja, ich weiss, ob die Halbwertszeit der InvestStr.Regelung so lange waehrt, ist unklar.

Hier noch eine umfassende Erklaerung von Sara zu Minderausschuettungen wegen Teilthesaurierungen zum 31.12.17

https://www.finanztip.de/blog/etf-steuererklaerung-2017/

Hallo Jörg, vielen Dank für den Link!

Danke für die Info`s Lars, wenigstens läuft der monatlich Ausschüttende EM Anleihen Bonds von iShares wie gewohnt weiter.

Was mich aber trotzdem a bissal ärgert, ist, dass durch das neue Einbuchen der ETF`s, diese jetzt allesamt im Minus sind. Natürlich nur virtuell, sieht aber trotzdem nicht so ermunternd aus.

lg Stefan

Ich weiß von einer Bank, dass sie 2018 auf Nachfrage, warum bestimmte ETFs nicht zu kaufen sind, mit der Begründung von 2017 antworteten und auf die steuerliche Intransparenz verweisen. Da die hauseigenen ETFs deutlich schlechter performen, wird man diese vermutlich einfach noch etwas schützen wollen. Wer nicht mit der Zeit geht, der geht mit der Zeit.

Bei Blackrock scheint etwas Chaos zu herrschen: Eine Zeitlang hiess es, die Fonds würden nach Irland verlagert, nun aber doch nicht mehr. Speziell beim STOXX Global Select Dividend 100 steht im Web immer noch eine Ausschüttung von 15 Cent im Januar. Das war eine Gutschrift aus Steuerliquidität, was auch immer das bedeutet, die fast vollständig der Kapitalertragssteuer zum Opfer fiel. Es war definitiv keine normale Ausschüttung und sollte darum auch nicht so dargestellt werden. Wer das liest, könnte glauben, dass alles wie vorher wäre.

Insgesamt zeigt sich, dass es nicht schaden kann, das gleiche Produkt von verschiedenen Anbietern zu kaufen und dass physische Replikation und TER nicht alles sind.

Stefan: Niemand sieht gerne gefallene Kurse, und dennoch habe ich mal gehört, man sollte kaufen, wenn es billig und nicht wenn es teuer ist. 😉 Speziell bei ertragsorientierten Anlagen sind niedrigere Kurse absolut wünschenswert. Den psychologischen Aspekt kann ich nachvollziehen, mich schaut da auch eine ungesund aussehende Zahl an, die klar sagt: Ohne dieses Investment wäre das Vermögen höher. Ja, aber in ein paar Jahren wird man es anders sehen.

Es wäre ja noch irgendwie nachzuvollziehen, wenn ETF’s nicht mehr zu erwerben sind. Meine Sparkasse hat alle US-REITS auf der „Verbotsliste“. Sie werden als „fondähnliche Produkte “ eingestuft und weil sie die Publikationspflichten nicht erfüllen, werden sie nicht verkauft – auch nicht online. Man will sich nicht möglichen Haftungsansprüchen aussetzen – ist die Begründung. Auch mein Hinweis, daß ich die Aktien problemlos beim sbroker ordern könne, führte zu keinem Umdenken.

Aus dem Grunde halte ich es auch für unwahrscheinlich, daß durch „hartnäckiges Nachfragen“ eine Änderung erfolgt. Dafür dürften die Umsätze mit diesen Wertpapieren zu gering sein.

Will man sie trotzdem kaufen, bleibt nur der Wechsel zu einem anderen broker.

Ich habe den SPDR S+P INTL DIVIDEND , WKN / ISIN: A0QYTF / US78463X7729.

Anbei die Antwort der Fondgesellschaft hinsichtlich Teilfreistellung.

Ich denke für deutsche Investoren hat es wenig Sinn hier zu investieren…

Sehr geehrte Damen und Herren,

ich habe per 26.03.eine Ausschüttung ohne Teilfreistellung bei der Comdirect erhalten.

Können Sie mir die Gründe dafür nennen?

SPDR S+P INTL DIVIDEND , WKN / ISIN: A0QYTF / US78463X7729

Vielen Dank und mit freundlichen Grüßen

Andreas Schuster

Information Classification: Limited Access

Sehr geehrter Herr Schuster,

Beim besagten ETF handelt es sich um einen US domizilierten ETF, weshalb keine steuerlichen Daten im Sinne des deutschen Steuerrechts vorliegen.

Der von Ihnen genannte ETF ist in den USA domiziliert und in Deutschland nicht zum Vertrieb zugelassen.

In den USA domizilierte Fonds können negative steuerliche Implikationen für deutsche Investoren haben.

Für Fragen zur steuerlichen Handhabbarkeit wenden Sie sich bitte an einen Steuerberater.

Mit freundlichen Grüßen

Felix Stephan

SPDR Sales Germany

State Street Global Advisors GmbH

SPDR

Solmsstraße 83

D-60486 Frankfurt

Ich würde gern noch einmal auf einen Punkt von Joerg zurückkommen: „Das ist m.E. ein richtiger Schuss in’s Knie. Weil Quellensteuer-Anrechnung bei Fonds ist jetzt perdu. Das heisst doch jetzt relative steuerliche Mehrbelastung, oder?“

Kann das jemand bestätigen – insbesondere für die comdirect? Ich zahle aktuell noch keine Abgeltungssteuer, kann das also nicht sehen. Auf jeden Fall sehe ich in meinen Abrechnungen von der comdirect einen Counter für „anrechenbare ausländische Quellensteuer“, der mit jeder Abrechnung von Ausschüttungen hochläuft. Das spricht für mich dafür, dass es noch eine Anrechnung geben muss.

Die Teilfreistellung für den GlobalX Superdividend ist übrigens mit 0% angegeben.

Beim Global X wurde bei mir 15% Quellensteuer berechnet und wie vor 2018 mit bei der Gesamtbesteuerung berücksichtigt. D.h. für diesen ETF zahle ich wie gehabt ca. 26% Gesamtsteuer (ohne die freiwillige Kirchensteuer). Bei diesen ETF gab es unterm Strich nur die Veränderungen, dass keine zusätzliche Strafsteuer mehr anfällt.

Zusammengefasst: Die früher als instransparent geltenden ETF werden derzeit so besteuert wie früher die im Bundesanzeiger gelisteten ETF (also schon eine deutliche Verbesserung zu früher), aber kommen nicht in den Genuss der 30% Teilfreistellung, was die Gesamtbesteuerung dann auf 18,4% drücken würde, wie bei anderen ETF.

Das ist wohl der aktuelle Status. Hat noch wer andere Erfahrungen gemacht?

@Kay dass es ein Zaehlfeld gibt, heisst leider nix … Es gibt eine Software/Datenbank fuer alle Kunden, ob das Depot nun von einer Stiftung oder Depot im betrieblichen Vermoegen oder unter fremder Vermoegensverwaltung besteht… fuer alle gibt’s das Zaehlfeld?!

Du kannst ja versuchen deine bescheinigten Q-Steuern auf Fonds ohne europaeische Zulassung 2019 bei der Steuer anzugeben und den Nachweis selber erbringen, dass es sich um Aktienfonds handelte … Aber zuviel Hoffnung mach‘ dir lieber nicht. Die Gesetzeslage ist hier ziemlich klar:

Bei diesem Blog-Post geht’s zu den Quellen „warum die abgefuehrte Q-Steuer von Fonds ab 2018 nicht mehr privat anrechnungsfaehig ist“ https://www.finanzwesir.com/blog/brokerwahl#1521018172

LG Joerg

Hallo zusammen,

diverse Wisdomtree-ETF´s ,die in 2018 ganz normal 30% Teilfreistellung hatten,gelten plötzlich ab 2019 nicht mehr als Aktienfond und heben somit 0% TFS.

Von Seiten Wisdomtree keine Antwort, meine Bank (Comdirect) kann den Fall auch noch nicht abschließend beurteilen.

Hat einer hier Info´s?

Gruß

Andreas

Hallo Andreas,

ich finde das auch sehr merkwürdig. Bei der ING wurde sogar ein fikiver Verkauf wegen Änderung der Teilfreistellung zum 1.1.2019 durchgeführt…

Bei OnVista gab es erst Abrechnungen auf denen 0% Teilfreistellung stand (aber trotzdem 30% wirksam waren) die aber storniert wurden.

Irgendwie habe ich den Eindruck, dass die ETF’s als Zertifikat gelten?

Gruß,Bernd

Hier die Antwort, die Andreas von WisdomTree erhalten hat:

Sehr geehrter Herr Schuster,

vielen Dank für Ihre Kontaktaufnahme.

Aufgrund einer zusätzlichen Reform des deutschen Steuersystems und neuer gesetzlicher Vorschriften musste WisdomTree die Steuerklassifizierung für unsere auf „ohne Teilfreistellung“ ändern. Wir sind uns den Auswirkungen für deutsche Anleger bewusst und prüfen derzeit die verfügbaren Optionen, um zur vorherigen Steuerkategorie zurückkehren zu können.

In der Zwischenzeit meldet WisdomTree auch weiterhin die täglichen Aktienquoten, die wir bestätigen können, über der bestehenden Schwelle von 51 Prozent liegen werden. Dies sollte es Anlegern ermöglichen, am Ende des Steuerjahres eine entsprechende Rückerstattung einzuleiten, um die steuerliche Befreiung, die nicht an der Quelle berücksichtigt wurde, wieder zurückzufordern.

Wir können bestätigen, dass dieses Problem nicht WisdomTree spezifisch ist. Es handelt sich um ein „globales Problem“, das eine Reihe von Anbieter betrifft und hauptsächlich auf neue Anforderungen zurückzuführen ist, die in verschiedenen Foren diskutiert werden, weil diese in anderen Rechtssystemen nicht praktikabel oder restriktiv sind.

Wir entschuldigen uns für etwaige Unannehmlichkeiten und bitten um Verständnis sowie Geduld, während wir uns in dieser Angelegenheit mit den deutschen Behörden besprechen.

Die Anwendung von Verordnungen und Steuergesetzen kann oft zu unterschiedlichen Interpretationen führen. Alle in dieser Mitteilung dargestellten Ansichten oder Meinungen spiegeln die Auffassung von WisdomTree UK Limited („WTUK“) wider und sollten nicht als aufsichtsrechtliche, steuerliche oder rechtliche Beratung ausgelegt werden. WTUK übernimmt keine Garantie oder Zusicherung hinsichtlich der Richtigkeit der in dieser Mitteilung geäußerten Ansichten oder Meinungen. Anlageentscheidungen sollten auf den Angaben im entsprechenden Prospekt sowie auf unabhängiger Anlage-, Steuer- und Rechtsberatung basieren.

Mit freundlichen Grüßen

WTE Support

Hallo Lars,

Danke für die Info! Bin mal gespannt wie ich das wieder den Finanzbeamten klar machen kann…

Eine Aktienquotenaufstellung von WisdomeTree wäre gut. Ich kann ja schlecht jeden Tag einen Screenshot von der Website machen. 😉

EIgentlich hoffe ich, dass es sich schnell klärt und evtl. automatisch korrigiert wird!

VG,Bernd

Bei den vielen Kommentaren ist man als Laie ganz verunsichert es wäre gut wenn man wüste wie an sich verhalten sollte.

Hallo Zusammen,

es gab wohl jetzt eine erneute Anpassung der Teilfreistellung bei WisdomTree und es zieht wieder 30% bei den Ausschüttungen.

Für mich damit nur noch der Aufwand für den Zeitraum in 2019, als sie bei 0% lag zu prüfen, ob es per Einkommenstuererklärung rückwirkend zur Anwendung gebracht werden kann..

VG,Bernd