Mit Spaß sparen und groß denken – Money Mindset Teil 2

Im ersten Teil der Artikelserie „Mit dem richtigen Mindset mehr Geld anziehen“ haben wir uns noch einmal die Bedeutung von Geld in Erinnerung gerufen und worauf man grundsätzlich achten sollte, wenn man mehr Geld verdienen möchte. Zum anderen bin ich darauf eingegangen, dass die meisten unserer Gedanken, Entscheidungen und Handlungen aus dem Unterbewusstsein stammen.

Im nun folgenden zweiten Teil der Artikelserie besprechen wir, warum Sie mit Spaß, Freude und einem guten Gefühl sparen und Sie in großen Maßstäben denken müssen, wenn zukünftig mehr Geld auf Ihr Konto fließen soll.

Aus dem vorherigen Artikel lässt sich nun verstehen, warum es nicht reicht nur irgendwelche Techniken auszuführen, um deutlich mehr Geld in das eigene Portemonnaie fließen zu lassen. Techniken sind letztendlich austauschbar und lediglich eine Komponente zum finanziellen Wohlstand. Solange wir nicht unsere Gedanken und Überzeugen ändern, die zum heutigen Ergebnis des eigene Kontostands geführt haben, wird sich auch zukünftig nichts verbessern.

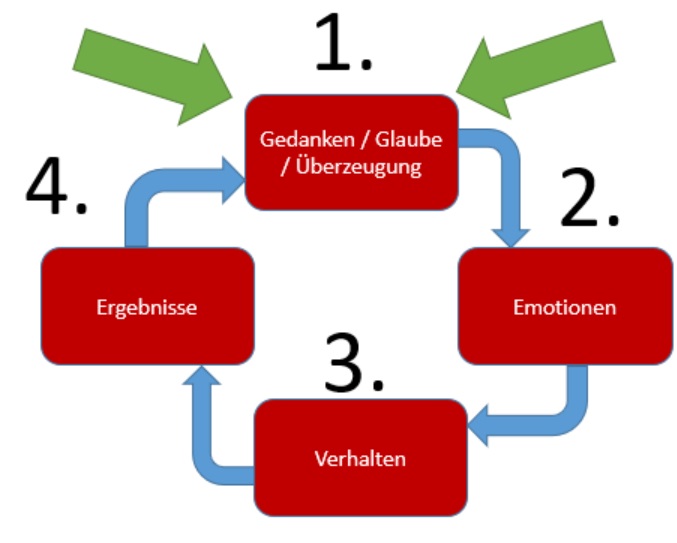

Die folgende Grafik veranschaulicht den Kreislauf von Gedanken und Überzeugungen, die über Emotionen, die das Handeln auslösen zu den gewünschten Ergebnissen führen. Die überwältigende Mehrheit der Menschen konzentriert sich gleich auf Punkt 3 und wundert sich, dass die erhoffte Verbesserung der eigenen finanziellen Situation ausbleibt. „Ich habe jetzt schon so viel ausprobiert, aber nichts funktioniert“ oder „Ich arbeite jetzt schon so viel, aber irgendwie verbessert sich meine finanzielle Situation nicht“ sind dann typische Aussagen.

Gedanken und Überzeugungen erzeugen Emotionen, die zu einem bestimmten Verhalten führen, die anschließend für Ergebnisse sorgen.

Das perfide daran, die ausbleibenden Erfolge haben dann wiederum negative Auswirkungen auf die eigenen Gedanken und Überzeugungen, die im Unterbewusstsein verankert sind, was zu einer regelrechten Abwärtsspirale führen kann.

Nun haben wir im ersten Teil der Artikelserie schon besprochen, dass man die unbewusste Denkweise im Standardfall nicht von heute auf morgen ändern kann, sondern nur in kleineren Schritten durch Änderung von Gewohnheiten. Im Artikel „Die enorme Macht der kleinen Schritte zum Erfolg“ hatte ich einige Beispiele gezeigt, wie bereits eine nur kleine Änderung, die wir tagtäglich ausführen, in einigen Monaten zu ganz anderen Ergebnissen führen kann, die wiederum die eigene Lebensqualität merklich steigern dürfte. Genau solche vergleichbar kleinen Schritte schauen wir uns jetzt an, und Sie erfahren jeweils, was dieser Schritt bewirken wird. Wenn Sie auch nur einen dieser Schritte ausführen, merken Sie dies in einigen Wochen auf dem eigenen Konto. Je mehr dieser Schritte Sie machen, desto nachhaltiger wird mehr Geld in Ihr Leben fließen.

1.) Wie Sie es schaffen, nicht Ihr gesamtes Geld auszugeben

Sätze wie: „Am Endes des Geldes ist noch ein großes Stück Monat übrig“ oder „Ich kann Dir das geliehene Geld erst am Monatsanfang zurückzahlen“ kennen Leute mit einem knappen Geldbeutel nur zu gut. Wie sorgt man nun dafür, dass nicht nur das verfügbare Geld reicht, sondern darüberhinaus noch einiges an Geld am Monatsende übrig ist?

Dazu errichten Sie sich unmittelbar nach Eingang Ihrer Einkünfte auf Ihr Girokonto einen Dauerauftrag, mit dem ein Teil dieses Geldes auf ein separates Konto (eigentlich sind es mehrere Konten) transferiert wird. Dadurch ist dieses Geld nicht mehr auf dem Girokonto verfügbar, auf dem eine hohe Fluktuation vorherrscht und von dem aus auch all Ihre Rechnungen bezahlt werden. Nach Abbuchung wird ein Teil des Geldes für Notfälle zurückbehalten, ein anderer Teil wird für den Weg zur finanziellen Freiheit verwendet und noch ein Teil steht für geplante Ausgaben in den nächsten Monaten zur Verfügung. Einen ersten Einblick, wie man so etwas angehen kann, hatte ich im Artikel: „Die enorme Macht der kleinen Schritte zum Erfolg“ gegeben.

Die ganzen Details würden hier den Rahmen der ohnehin schon langen Artikelserie sprengen. In den ersten beiden Modulen der Passiver Geldfluss Academy gehe ich ausführlich auf die genaue Struktur eines Mehrkontensystems ein. Zusätzlich besprechen wir dort zwei Varianten, wie Sie sich einen Geldmagneten errichten und wie Sie im Laufe der Zeit Ihre Sparraten erhöhen, ohne das Gefühl des Verzichts zu verspüren.

Für die weiteren Ausführungen gehe ich davon aus, dass diese Maßnahmen bereits in die Praxis umgesetzt wurden.

Sparen an sich ist für viele Leute wenig sexy, weil stets ein Gefühl mitschwingt, sich einschränken zu müssen oder auf etwas verzichten zu müssen. Daher ist das System mit mehreren Geldkonten für die Umsetzung so vorteilhaft. Denn statt das Gefühls der Einschränkung gelangt in Ihr Unterbewusstsein, dass genug Geld für praktisch alle Situationen des Lebens vorhanden ist. Ihr Unterbewusstsein verliert das Gefühl der Geldknappheit und des Mangels. Und Sie werden im Laufe der Zeit feststellen, viele Freude Sparen machen kann, möglicherweise machen Sie daraus sogar eine Art Spiel draus.

Wie wir weiter oben gesehen haben, sind die Emotionen, die wir bei einer Sache empfinden sehr wichtig, daher müssen diese positiv sein, um letztendlich eine nachhaltige Verbesserung zu erhalten. Einige Menschen fokussieren sich bei ihren Sparbemühungen jedoch so sehr darauf, möglichst überhaupt keinen Euro mehr auszugeben, dass das an sich gut gemeinte Vorhaben ins Gegenteil umschlägt. Denn wer sich überhaupt gar keine kleinen Freuden mehr gönnt, wie einen Café zu trinken oder Biergartenbesuche völlig meidet, bei dem stellt sich im Unterbewusstsein ein Gefühl des Verzichts ein. Das kann ich aus eigener Erfahrung bestätigen, da ich früher für mehr als ein Jahr ähnlich vorgegangen bin.

Extremes Sparen ist langfristig wenig zielführend

Die in diesen Fällen häufig anzutreffende negative Energie im Körper ist kein guter Antreiber, um etwas Positives auf dieser Welt beizutragen. Darauf komme ich zu einem späteren Zeitpunkt zurück.

Insofern ist der Bereich des Sparens zwar ein notwendiger Bestandteil auf dem Weg zum finanziellen Wohlstand, jedoch kein alleiniger. Um nicht gleich hier zu scheitern, muss man dafür Sorge tragen, dass das Sparen zu einem erfreulichen Teil seines Lebens wird.

Ähnlich wie bei einem Unternehmen, welches sehr optimiert arbeitet und versucht jeden Euro oder Dollar zu sparen, stößt man auch im privaten Bereich beim Sparen irgendwann an Grenzen.

Weitaus größere Möglichkeiten bietet der Bereich der Einkünfte. Hier muss man jedoch irgendwann einmal seinen Gewohnheitenbereich (oder auch Komfortzone genannt) verlassen, was eine gewisse Anstrengung und Veränderung bedeutet. Diesen Schritt sind die meisten Menschen jedoch nicht bereit zu gehen, weil er entweder mit Aufwand verbunden ist, oder Ängste ihn abhalten. Veränderung bedeutet immer zunächst einmal auch eine Portion Unsicherheit und unser Unterbewusstsein ist so programmiert, um Unsicherheit möglichst zu vermeiden.

Fazit: Wer finanziellen Wohlstand erreichen will, kommt um das Sparen nicht herum. Hier muss jedoch darauf geachtet werden, dass das eigene Unterbewusstsein einem keinen Strich durch die Rechnung macht, daher greift man hier am besten auf einen Trick zurück, damit vom Unterbewusstsein kein Störfeuer kommt. Ziel ist das Sparen zu einem quasi lebenslangen, Freude bringenden Begleiter zu machen.

Der Fokus auf die Erhöhung seiner Einkünfte hat das beste Potential für die Kombination aus mehr finanziellen Wohlstand und einem angenehmen Leben. Bevor wir dazu kommen, zunächst noch Punkt Nummer Zwei.

2.) Denken Sie zukünftig in großen Maßstäben und visualisieren Ihr Ziel

Ein übliche Denkweise von vielen Leuten (übrigens war das meine früher auch) ist: „Jetzt nehme ich mir erst einmal dieses Vorhaben vor und wann das fertig ist, dann schaue ich weiter, was passiert“. Was dann anschließend weiter folgen soll, ist bis dahin noch gar nicht im Kopf desjenigen. Das führt letztendlich zu einer viel zu kleinen Denkweise. Das geht schon los mit dem typischen Satz: „Mein Ziel ist es, immer ausreichend viel Geld zu besitzen“. Ziele haben im Standardfall die Eigenschaft, dass diese ziemlich genau eintreffen. Manchmal dauert es ein wenig länger, aber letztendlich wird man sich nicht weit von seinem gesetzten Ziel wiederfinden. Wer vorhat 2.500 bis 3.000 Euro pro Monat zu verdienen, wird nicht irgendwann einmal 5.000 oder 10.000 monatlich verdienen. Aber warum nehmen sich so wenige Menschen diese oder eine noch höhere Summe als Ziel vor? Wir limitieren uns schon im Keim des Gedanken und damit begraben wir etliche unserer Wünsche, bevor sie überhaupt ein ernsthaftes Ziel geworden sind.

Ziele und Visionen können – sie sollten sogar – groß sein. Das ist eine notwendige Voraussetzung um auch aus finanzieller Sicht weit im Leben zu kommen.

Nächstes Beispiel: Viele haben beim Sparen und Investieren lediglich den Blick auf die nächsten 1 bis 2 Jahre. Wie viel Geld nach 10, erst recht nach 20 bis 25 Jahren gut verzinster Anlage herausspringt und wie das ihre Lebensfreude beeinflusst, haben sie nicht auf dem Schirm. Zumal auch eine gewisse Dynamik entsteht, wenn man den Vermögensaufbau ernsthaft angeht. Bei mir hatte es von 0 Euro Vermögen zu den ersten 100.000 Euro rund fünf Jahre gedauert, obwohl mir zwischendrin auch noch die Finanzkrise mit einer Halbierung der Aktienkurse in die Parade fuhr. Denn es ist nicht nur der reine Zinseszinseffekt bei der Geldanlage, sondern man findet bei einem ernsthaften Vorhaben Mittel und Wege, um weitere Gelder aufzutreiben.

Wer unternehmerisch tätig werden will, sollte ebenfalls groß denken. Oft gibt es keine echten Grenzen für die Größe eines Unternehmens, die Grenze befindet sich lediglich bei uns im Kopf.

Damit uns hier unser Unterbewusstsein keinen Strich durch die Rechnung macht, müssen wir erst einmal grenzenlos von dem träumen, was wir eigentlich in unserem Leben machen und erreichen wollen. Grenzenlos heißt: ohne von vorneherein Abstriche bei seinen Träumen zu machen.

Haben Sie Ihr Lebensziel erst einmal gefunden, ist es wichtig sich dieses regelmäßig vorzustellen. Die Visualisierung sorgt dann dafür, dass Sie sich bereits vorstellen, wie es ist, wenn Sie Ihr Vorhaben erreicht haben. Und die dabei empfundenen Emotionen werden zukünftig bei Ihnen Handlungen initiieren, die dafür sorgen, dass Sie auf Ihr Ziel hinarbeiten.

Fazit: Ob als Angestellter oder Unternehmer, das Denken im großen Maßstab ist ein Schlüssel zu einem hohen Einkommen oder einen großen Vermögen. Wer hier zu klein denkt, der limitiert sich von Anfang an selbst. Viele erfolgreiche Unternehmer berichten davon, dass sie zum Beginn viel zu klein gedacht haben und deswegen der gesamte Prozess bis zum richtigen Durchbruch ziemlich lange dauerte.

Das war der zweite Teil der Artikelserie: Mit dem richtige Money Mindset mehr Geld anziehen. In den nächsten Wochen besprechen wir hier das Mindset von Menschen, die finanziellen Wohlstand erreicht haben. Zuvor können Sie unter der Kategorie Money Mindset schon etliche thematisch passende Artikel lesen.

Hier noch einmal sämtliche Teile der Artikelserie in der Übersicht.

- Teil 1 Money Mindset – Grundlagen

- Teil 2 Money Mindset – Mit Spaß sparen und groß denken

- Teil 3 Money Mindset – Actio gleich Reactio und Vermögen der Freude

- Teil 4 Money Mindset – Geld ist wichtig und die richtigen Fragen stellen

- Sie wollen grundsätzlich mehr aus Ihrem Geld machen?

- Die Zeiten einer knappen Kasse soll bei Ihnen der Vergangenheit angehören?

- Ihr Geld soll endlich einmal hart für Sie arbeiten?

- Sie möchten langfristig Vermögen aufbauen?

- Sie möchten mehr zu passivem Einkommen erfahren?

- Sie möchten sich über den aktuellen Status der Aktienmärkte informieren?

Falls Sie mindestens eine Frage mit „Ja“ beantworten konnten, holen Sie sich das gratis eBook „Die 10 größten Fehler beim Umgang mit Geld„. Durch Vermeiden dieser Fehler werden Sie zukünftig spürbar mehr Geld auf dem Konto haben.

Zum Weiterlesen:

- Warum es ein gerechtes Einkommen gibt und jeder seinen Verdienst selbst bestimmen kann

- Macht Geld glücklich?

- Warum Sie den Fernseher nicht mehr einschalten sollten

- Wie kann ich mehr Geld verdienen?

- Wie kann ich negative Glaubenssätze erkennen, die mich begrenzen?

- Jetzt geht es gerade nicht oder die wenn-dann-Falle

- Wie kannst Du Dein Selbstwertgefühl steigern?

- Warum meiden so viele Menschen in Deutschland Aktien?

- Die enorme Macht der kleinen Schritte zum Erfolg

- Warum der Vermögensaufbau bereits mit einem Euro möglich ist

- Sechs Finanz-Fehler, die ein Großteil unserer Gesellschaft begeht

2 Antworten

[…] können Sie unter der Kategorie Money Mindset schon etliche thematisch passende Artikel lesen. Im zweiten Teil der Money Mindset-Serie geht es um Spaß beim Sparen und warum man groß denken muss, um auch große Ziele zu […]

[…] Wer ehrlich zu sich selbst ist, wird feststellen, dass so gut wie jeder Haushalt 50 oder 100 Euro pro Monat zum Aufbau von Rücklagen zur Verfügung hat. Ein weiterer Einwand: „Wenn ich spare, habe ich ständig das Gefühl auf etwas verzichten zu müssen“ wird durch die Errichtung eines Mehr-Konten-System entkräftet. Denn hier werden die Einkünfte derart kanalisiert, dass sowohl genug Geld für Ausgaben als auch für den Vermögensaufbau zur Verfügung steht. Mehr dazu, wie so ein Mehr-Konten-System aussehen kann im Artikel „Mit Spaß sparen„. […]